2020-01-14

2020-01-14 801

801Под распределением прибыли на предприятии понимается ее направление в бюджет по статьям использования. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структура статей ее использования находятся в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно:

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности:

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др. Законодательно ограничивается размер резервного фонда предприятий, регулируется порядок формирования резерва по сомнительным долгам.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

К затратам на материальное поощрение относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др.

Таким образом, вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления, вторая – характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат.

Нераспределенная прибыль в широком смысле – как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Распределение и использование прибыли имеет свои особенности, обусловленные организационно-правовой формой предприятия.

Прибыль полного товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Определение долей в договоре имеет значение не только при распределении прибыли, но и для решения вопроса о покрытии убытков.

Порядок распределения прибыли зависит от того, на какой срок создано товарищество. Если товарищество создано на конкретный срок, с целью реализации определенного проекта, то чистая прибыль распределяется между участниками в соответствии с их долями в складочном капитале.

В том случае, когда товарищество создано на длительный или неопределенный срок, из прибыли могут формироваться различные фонды. Распределение прибыли товарищества представлено на рисунке 2.

| |||||||||||||||||

| |||||||||||||||||

| |||||||||||||||||

|

|

|

| ||||||||||||||

Рисунок 2. Распределение прибыли товарищества

В коммандитном товариществе из полученной прибыли, прежде всего, вносится в бюджет налог на прибыль, исчисленный в соответствии с порядком, установленным для юридических лиц. После этого часть прибыли направляется вкладчикам (коммандитистам) в доле, соответствующей их вкладу в капитал товарищества, затем прибыль направляется на развитие предприятия и другие цели. Остаток прибыли распределяется между действительными членами (полными товарищами).

Если прибыль не получена или получена в меньшем объеме, нежели предполагалось, то возможны следующие варианты:

- при отрицательных финансовых результатах действительные члены обязаны отдать вкладчикам их долю прибыли, продав имущество товарищества;

- при недостаточности средств может быть принято решение о невыплате пайщикам прибыли.

Прибыль общества с ограниченной ответственностью облагается налогом и распределяется в общем порядке, установленном для юридических лиц. При подведении итогов хозяйственной деятельности за год каждому учредителю выплачивается доля прибыли, соответствующая его вкладу в уставный капитал, после внесения в бюджет налогов, других обязательных платежей, направления прибыли на развитие предприятия и материальное поощрение работников.

Наиболее сложным является порядок распределения прибыли акционерных обществ. Общие механизмы распределения прибыли и порядок выплаты дивидендов фиксируется в уставе общества.

Для определения ставки дивидендов необходимо рассчитать потенциальный размер прибыли, которая может быть выплачена акционерам без ущерба для деятельности АО.

Если прибыль, планируемую как результат хозяйственной деятельности общества за год, обозначить как По (общая прибыль), то Пн, Пр, Пд – прибыль, направляемая соответственно в виде налогов в бюджет; на развитие общества; на выплату дивидендов; Пр.ф. – прибыль, отчисляемая в резервный фонд.

Прибыль, направляемая на развитие, формирует фонд развития, фонд материального поощрения и социального развития.

Тогда, Пд = По – Пн – Пр – Пр.ф.

Общий порядок распределения прибыли АО представлен на рисунке 3.

|

|

|

Рисунок 3. Распределение прибыли акционерного общества

Политика АО в области распределения прибыли обычно вырабатывается советом директоров и подлежит утверждению на общем собрании акционеров.

При планировании распределения чистой прибыли АО необходимо учитывать виды выпущенных акций.

Так, по привилегированным акциям предусматривается выплата дивидендов по утвержденным ставкам. Вопрос о выплате дивидендов по обыкновенным акциям решается в зависимости от финансовых результатов деятельности общества и с учетом перспектив его развития.

В целях развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по обыкновенным акциям и невыплате доходов их владельцам в текущем году.

Распределение прибыли на инвестируемую часть и дивиденды является важнейшим моментом финансового планирования, так как от этого зависит развитие АО и его возможности выплачивать дивиденды в будущем.

Слишком высокие дивиденды, выплачиваемые в рекламных целях, приводят к «проеданию» основного капитала. В то же время невыплата дивидендов снижает рыночный курс акций общества и создает сложности при размещении очередного выпуска акций.

Государственные предприятия, функционирующие на территории Российской Федерации, могут осуществлять свою деятельность как унитарные предприятия на праве хозяйственного ведения или на праве оперативного управления (федеральное казенное предприятие).

Распределение прибыли этих субъектов экономической деятельности имеет свою специфику.

Унитарное предприятие (УП) – государственное или муниципальное предприятие, не наделенное правом собственности на закрепленное за ним собственником имущество (имущество неделимо и не может быть распределено по вкладам).

УП на праве хозяйственного ведения создаются по решению уполномоченного государственного (муниципального) органа. Оно владеет, пользуется и распоряжается имуществом. Собственник решает вопросы создания, реорганизации и ликвидации предприятия; определения предмета и целей деятельности; контроля за использованием и сохранностью имущества. Собственник имеет право на получение части прибыли. Оно не отвечает по обязательствам предприятия.

УП на праве оперативного управления (федеральное казенное предприятие) владеет и пользуется имуществом в соответствии с целями своей деятельности. Оно может распоряжаться имуществом лишь с согласия собственника. Собственник (Российская Федерация) несет субсидиарную ответственность по обязательствам казенного предприятия.

Порядок распределения прибыли на казенных предприятиях регулируется Типовым уставом казенного завода (фабрики, хозяйства) и Порядком планирования и финансирования деятельности казенного заводов, утвержденными Правительством РФ.

В соответствии с этими документами прибыль от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной ему самостоятельной хозяйственной деятельности, направляется на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода и на другие производственные цели, а также на социальное развитие по нормативам, ежегодно устанавливаемым уполномоченным органом.

Порядок установления таких нормативов утверждается Министерством финансов РФ. Свободный остаток прибыли, остающийся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета.

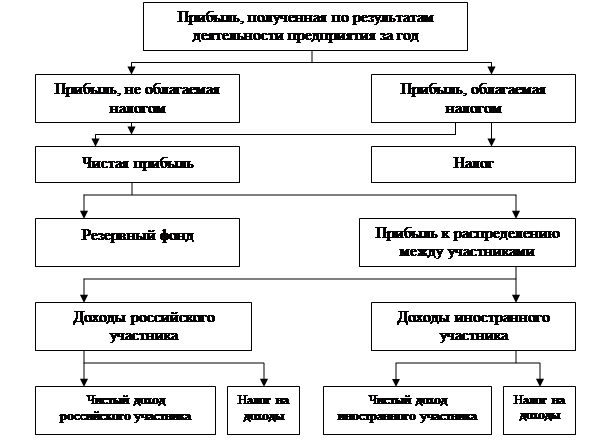

Особенности распределения прибыли предприятия с участием иностранного капитала представлены на рисунке 4.

Рисунок 4. Распределение прибыли предприятия с участием иностранного капитала