2020-01-14

2020-01-14 244

244

Сбербанк России последовательно развивает систему безналичных расчетов с использованием пластиковых карточек. В настоящее время происходит активное внедрение отделением следующих видов карт: VISA, MasterCard, Cirrus/Maestro, АС «Сберкарт».

Динамика количества выпущенных в обращение карт ОСБ №8601 представлены в таблице 2.5.

Таблица 2.5 Динамика количества выпущенных в обращение карт ОСБ № 8601 за 2006-2008 гг., шт.

| Виды пластиковых карт | 2006г | 2007г. | 2008г. | Темпы роста, % | |

| 2007г. к 2006г. | 2008г. к 2007г. | ||||

| АС «Сберкарт» | 504 | 1120 | 3214 | 222,2 | 287,0 |

| Cirrus/Maestro | 51 | 64 | 12174 | 125,5 | 19021,9 |

| VISA | 181 | 356 | 6630 | 196,7 | 1862,4 |

| MasterCard | 98 | 114 | 279 | 116,3 | 244,7 |

| Итого выпущенных в обращение карт ОСБ № 8601 | 834 | 1654 | 22297 | 198,3 | 1348,1 |

Как показывают данные табл. 2.5 с каждым годом интенсивно увеличивается количество выпускаемых отделением в обращение пластиковых карт: общее количество выпущенных карт в 2007г. возросло на 820 шт. или на 98,3 %, а в 2008г. оно возросло уже на 20643 шт., или почти в 13,5 раза. Увеличение общего количества карт произошло за счет увеличения количества каждого их вида. Так, на конец 2007 г. на 175 шт. увеличилось количество карт VISA, на 16 шт. возросло количество карт платежной системы MasterCard, на 13 и 616 шт. произошло увеличение количества Cirrus/Maestro и АС «Сберкарт» соответственно. Далее в 2008г. тенденция роста продолжилась: количество карт платежной системы VISA увеличилось на 6274 шт. (темпы роста составили 1862,4 %), но более интенсивно произошло увеличение количества пластиковых карт Cirrus/Maestro (более чем в 19 раз), на 12110 шт.

Структура пластиковых карт представлена на рисунке 2.3.

|

|

|

| |

Рисунок 2.3 Структура пластиковых карт

Рассмотрев динамику доли каждого вида пластиковых карт в общей их структуре, можно сделать главный вывод: за счет интенсивного прироста внедряемых в безналичный оборот пластиковых карт Cirrus/Maestro в 2008г. их удельный вес возрос с 4 % в 2007г. до 55 % в 2008 г.

Вместе с увеличение общего количества выпускаемых в обращение карт увеличивался объем привлеченных средств на счета банковских карт. Динамика объема привлеченных средств на выпущенные банком карты представлена в таблице 2.6.

Таблица 2.6 Динамика объема привлеченных средств на выпущенные ОСБ № 8601 карты за 2006-2008 гг.

| Показатель | 2006г. | 200г | 2008г | Темпы роста, % | |

| 2007г. к 2006г. | 2008г. к 2007г. | ||||

| Объем привлеченных ресурсов, всего, млн.руб. | 2698,0 | 2717,0 | 2903,0 | 100,7 | 106,8 |

| Объем привлеченных ресурсов по картам, млн.руб. | 99 | 123 | 201 | 124,2 | 163,4 |

| Доля средств, привлеченных на выпущенные пластиковые карты, в общей структуре привлеченных средств, % | 3,7 | 4,5 | 6,9 | - | - |

Как видно из таблицы 2.6, происходит существенное увеличение количества средств, привлекаемых на счета банковских карт, однако темпы их прироста менее интенсивные по сравнению с темпами прироста количества карт.

Вместе с приростом объемов привлеченных средств Отделения, благодаря выпуску пластиковых карт в обращение, ежегодно увеличивается доля привлечения в общем объеме привлеченных средств ОСБ № 8601.Так, в 2007г она увеличилась с 3,7% до 4,5%, а далее в 2008г. возросла до 6,9%.

Рассматривая основные итоги работы ОСБ № 8601 с пластиковыми картами, нельзя и обойти вниманием сравнение общего количества карт выпущенных данным отделением с итогами работы других банков. Например, сравним динамику общего количества выпущенных карт ОСБ № 8601 с таким же показателем банка «Русский стандарт» и «Бин-банка». Это в значительной степени поможет оценить реальную долю ОСБ № 8601 на общем рынке пластиковых карт. Сравнительная динамика объемов выпущенных пластиковых карт представлена на рисунке 2.4.

Рисунок 2.4 Сравнительная динамика объемов выпущенных пластиковых карт ОСБ № 8601 за 2006-2008 гг.

Согласно динамике, представленной на рисунке 2.4, в целом в 2008г. произошел резкий скачок в количестве выпущенных в обращение пластиковых карт на рынке. ОСБ № 8601 в 2007 и 2008 гг. является бесспорным лидером по количеству выпущенных в обращение пластиковых карт.

Выдаваемые виды пластиковых карт банка можно разбить на две группы[16]:

- личные карты;

- корпоративные карты.

Личные карты выдаются физическим лицам - резидентам РФ, имеющим общегражданский паспорт, достигшим 14 - летнего возраста (по картам GOLD – с 18 летнего возраста). В некоторых случаях возможна выдача карты нерезидентам.

Проведем анализ доходности операций с пластиковыми картами. Первым шагом в анализе доходности операций с пластиковыми картами является изучение динамики доли доходов от данного вида банковских услуг в общем объеме непроцентных доходов и общем объеме валовых доходов ОСБ № 8601. В таблице 2.7 представлена динамика данной доли за период 2006-2008 гг.

Таблица 2.7 Динамика доли доходов от операций с пластиковыми картами ОСБ № 8601 за 2006-2008 гг.

| Наименование статей | 2006г. | 2007г. | 2008г. | Темп роста, % | |

| 2007г. к 2006г. | 2008г. к 2007г. | ||||

| Всего доходов, тыс. руб. | 124456,8 | 157134,9 | 200765,5 | 126,3 | 127,8 |

| Непроцентные доходы, тыс. руб. | 67206,7 | 84224,3 | 102591,2 | 125,3 | 121,8 |

| Доходы по операциям с пластиковыми картами, тыс. руб. | 8944,4 | 10101,8 | 11653,3 | 112,9 | 115,4 |

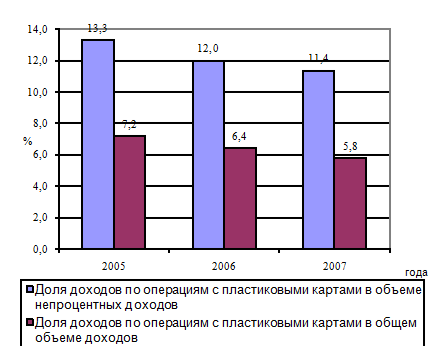

| Доля доходов по операциям с пластиковыми картами в сумме непроцентных доходов, % | 13,3 | 12,0 | 11,4 | - | - |

| Доля доходов по операциям с пластиковыми картами в общей сумме доходов, % | 7,2 | 6,4 | 5,8 | - | - |

По данным таблицы 2.7 видно, что общий размер доходов от операций с пластиковыми картами постоянно увеличивается в 2007г. с 8944,4 тыс. руб. до 10101,8 тыс. руб., т.е. темпы роста составили 112,9%, а в 2008г. увеличивается с 10101,8 тыс. руб. до 11653,3 тыс. руб., т.е. темпы роста составляли 115,4%.

Вместе с этим происходит постепенное уменьшение доли данных доходов ОСБ № 8601 в общей структуре непроцентных доходов с 13,3% до 12,0% в 2007г. и с 12,0% до 11,4% в 2008г. Данное снижение обусловлено более высокими темпами роста других непроцентных доходов, например, доходов по операциям с ценными бумагами и т.д.[17]

Графически динамика доли доходов по операциям с пластиковыми картами представлена на рисунке 2.5.

Рисунок 2.5 Динамика доли доходов по операциям с пластиковыми картами ОСБ № 8601

Реальную прибыльность операций с пластиковыми картами можно оценить в результате расчета показателей доходности и рентабельности. В таблице 2.8 представлен анализ динамики доходности и рентабельности операций с пластиковыми картами ОСБ № 8601 за период 2006-2008 гг.

Таблица 2.8 Динамика доходности и рентабельности операций с пластиковыми картами ОСБ № 8601 за 2006-2008 гг.

| Наименование статей | 2006г. | 2007г. | 2008г. | Темп роста, % | |

| 2007г. к 2006г. | 2008г. к 2007г. | ||||

| Доходы по операциям с пластиковыми картами, тыс. руб. | 8944,4 | 10101,8 | 11653,3 | 112,9 | 115,4 |

| Расходы по операциям с пластиковыми картами, тыс. руб. | 5995,6 | 7866,6 | 8765,4 | 131,2 | 111,4 |

| Прибыль от операций с пластиковыми картами, тыс. руб. | 2948,8 | 2235,2 | 2887,9 | 75,68 | 129,2 |

| Доходность операций с пластиковыми картами, % | 33,0 | 22,1 | 24,8 | - | - |

| Остатки средств на счетах клиентов, тыс.руб. | 5993,5 | 7870,4 | 8777,8 | 131,3 | 111,5 |

| Рентабельность операций с пластиковыми картами, % | 49,2 | 28,4 | 32,9 | - | - |

Доходность и рентабельность операций с пластиковыми картами изменялась неодинаково за рассматриваемый период. Так, в 2007г. отмечается снижение, как уровня доходности, так и уровня рентабельности осуществленных операций: доходность снизилась с 33,0% до 22,1%, а рентабельность упала с 49,2% до 28,4%. Это явилось итогом более интенсивного прироста расходов по операциям над темпами роста самих доходов.

В 2008г. наоборот, доходность увеличилась с 22,1% до 24,8%, а рентабельность с 28,4% до 32,9%. Это говорит о том, что в целом была осуществлена оптимизация банковских расходов. Как видно из табл. 3.5, темпы роста доходов в 2008г. на уровне 115,4% превышали темпы роста расходов Отделения на осуществление операций с пластиковыми картами (111,4%).

Следует отметить, что снижение расходов по операциям с пластиковыми картами произошло благодаря снижению затрат на приобретение пластиковых карт и их изготовление[18].

В настоящее время между ОСБ № 8601 подписан контракт на изготовление пластиковых карт с ОАО «Крейн-Суисс», расположенного на территории России. Заключение контракта на изготовление пластиковых карт позволило снизить в целом данные издержки ОСБ № 8601 на 22,3%.

Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карт, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях России весьма рискованными.