2020-01-14

2020-01-14 216

216

В части первой Бюджетного кодекса Российской Федерации (далее - БК), которая озаглавлена "Общие положения", определены следующие вопросы: бюджетное законодательство РФ (гл.1); компетенция органов государственной власти и органов местного самоуправления в области бюджетных правоотношений (гл.2). В этой части также приводится понятийный аппарат БК.

Бюджетное законодательство Российской Федерации (глава 1). БК начинается с определения круга бюджетных правоотношений, т.е. отношений, возникающих между субъектами бюджетного права в процессе составления и рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, контроля за исполнением бюджетов всех уровней бюджетной системы РФ, а также бюджетов государственных внебюджетных фондов, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга.

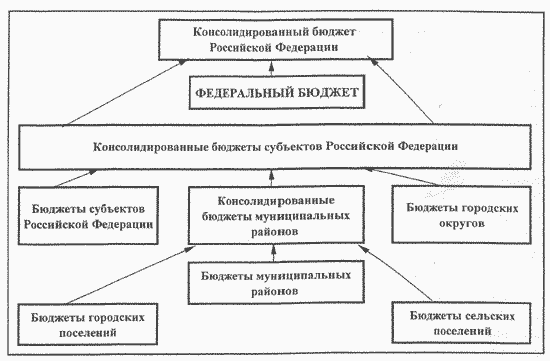

БК определяет также структуру бюджетного законодательства России (см. схему 1).

"Схема 1. Структура бюджетного законодательства Российской Федерации"

БК принадлежит приоритет в сфере нормативного регулирования бюджетного процесса в России. Нормативно-правовые акты, которые обозначены на схеме 1, указы Президента РФ, постановления Правительства РФ, акты федеральных исполнительных органов власти, регулирующие бюджетные правоотношения, не могут противоречить БК. В то же время, БК устанавливает приоритет международных правовых норм: если международным договором РФ установлены иные правила, чем те, которые предусмотрены бюджетным законодательством РФ, применяются правила международного договора.

Составная часть основных положений БК - понятия и термины, применяемые в Кодексе. В ст.6 даются определения 25 терминов, далее отдельно от этого списка приводятся еще свыше 70 определений, рассредоточенных по статьям БК. Например, определение регулирующих доходов бюджетов приводится в ст.48. Многие из понятий определялись более ранними бюджетными законами, и в их отношении БК сохраняет преемственность, однако появились и иные трактовки прежних терминов, и новые понятия. В прил.2 представлен сравнительный анализ некоторых определений бюджетной терминологии, которые изложены в БК; Законе РСФСР от 10.10.91 N 1734-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" (в ред. Закона РСФСР от 18.12.91 N 2056-1; Законов РФ от 07.02.92 N 2301-1; от 24.06.92 N 3119-1; Федеральных законов от 05.11.94 N 36-ФЗ; от 31.07.95 N 118-ФЗ); Законе РФ от 15.04.93 N 4807-1 "Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе Российской Федерации, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления"; Федеральном законе от 25.09.97 N 126-ФЗ "О финансовых основах местного самоуправления в Российской Федерации".

БК выделяет три вида безвозмездной и безвозвратной финансовой помощи:

дотации - предназначены для покрытия текущих расходов и направляются исключительно в бюджеты;

субвенции - предоставляются на осуществление определенных целевых расходов и могут быть переданы как в бюджет, так и юридическим лицам;

субсидии - предоставляются на условиях долевого финансирования целевых расходов и передаются бюджетам, а также юридическим и физическим лицам.

БК определяет такое понятие как "ссуда" в новых границах: бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года. Несмотря на то, что ссуда упоминается почти во всех бюджетных законах, именно БК законодательно ограничивает время предоставления ссуды шестью месяцами, хотя традиционно на практике срок ссуды ограничивался финансовым годом.

БК определяет также формы внешних заимствований РФ (связанные кредиты правительств иностранных государств, нефинансовые кредиты международных финансовых организаций).

БК вводит много новых определений понятий, которые использовались в бюджетной практике, но в силу ряда причин не были законодательно установлены. Например, в ст.115-118 БК не только дается определение государственных, муниципальных гарантий, но и подробно определены условия их предоставления.

Компетенция органов государственной власти и органов местного самоуправления Российской Федерации в области регулирования бюджетных правоотношений (глава 2). В этой главе БК законодательно установил вертикальное распределение компетенции между уровнями власти.

К компетенции федерального уровня государственной власти относится:

установление общих принципов организации и функционирования бюджетной системы РФ;

разграничение налогов и других доходов между уровнями бюджетной системы, а также распределение в порядке межбюджетного регулирования доходов от федеральных налогов и сборов, иных доходов федерального бюджета между бюджетами разных уровней бюджетной системы РФ;

разграничение полномочий по осуществлению расходов между бюджетами разных уровней бюджетной системы РФ;

установление порядка составления и рассмотрения проекта федерального бюджета, утверждения и исполнения федерального бюджета, осуществления контроля за его исполнением, составления отчетности об исполнении и утверждения отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов;

составление и рассмотрение проекта федерального бюджета, утверждение и исполнение федерального бюджета, осуществление контроля за его исполнением и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов;

предоставление финансовой помощи и бюджетных ссуд из федерального бюджета бюджетам субъектов РФ и местным бюджетам;

установление минимальных государственных социальных стандартов, норм и нормативов финансовых затрат на единицу предоставленных государственных или муниципальных услуг;

утверждение бюджетной классификации РФ;

установление федеральными законами порядка осуществления заимствований РФ, субъектами РФ и органами местного самоуправления;

управление долгом РФ;

определение перечня и порядка формирования государственных внебюджетных фондов, управление их деятельностью;

установление оснований и порядка привлечения к ответственности за нарушение бюджетного законодательства РФ; другие полномочия.

Таким образом, органы государственной власти РФ определяют вопросы федерального бюджета и государственных внебюджетных фондов, а также регламентируют основы бюджетного процесса для других уровней государственной власти и местного самоуправления.

В области регулирования бюджетных правоотношений к ведению субъектов РФ относятся вопросы, связанные с бюджетами субъектов РФ и бюджетами территориальных государственных внебюджетных фондов, а также порядок организации межбюджетных отношений в конкретном субъекте РФ, хотя эти вопросы находятся в сфере совместного ведения с федеральными органами государственной власти.

Соответственно, компетенция органов местного самоуправления должна осуществляться в пределах, установленных федеральным законодательством, законодательством субъектов РФ, а также в соответствии с нормативно-правовыми актами органов власти местного самоуправления.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Бюджетный кодекс Российской Федерации

http://www.market-pages.ru

http://birzhadiplomov.narod.ru/kbkrf3.htm

Конституция Российской Федерации

http://www.lawmix.ru/ads.php