2020-01-14

2020-01-14 162

162Проценты, сущность

Процентами называют сумму, которую уплачивают за пользование денежными средствами. Это абсолютная величина дохода.

Отношение процентных денег, полученных за единицу времени, к величине капитала называется процентной ставкой, или таксой. Относительно момента выплаты или начисления дохода за пользование предоставленными денежными средствами проценты подразделяются на обычные и авансовые.

Обычные (декурсивные, postnumerando) проценты начисляются в конце периода относительно исходной величины средств. Доход на процент выплачивается в конце периодов финансовой операции.

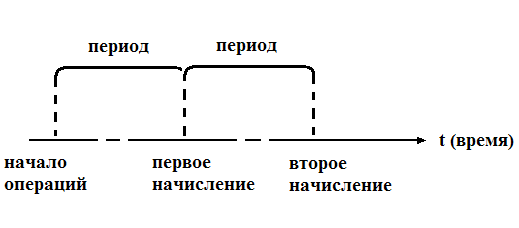

Под периодом начисления процентов следует понимать отрезок времени между двумя следующими друг за другом процедурами взимания процентов или срок финансовой операции, если проценты начисляются один раз (рис. 1). Как видно из названия, эти проценты (обычные) применяются чаще, в большинстве депозитных и кредитных операций, а также в страховании.

Рис. 1 Схема начисления процентов

Если же доход, определяемый процентом, выплачивается в момент предоставления кредита, то данная форма расчетов называется авансовой, или учетом, а применяемые проценты – авансовыми (антисипативными, prenumerando), которые начисляется в начале периода относительно конечной суммы денег.

Доход на процент выплачивается в начале периода, в момент предоставления долга. Так рассчитывают проценты некоторых видах кредитования, например при продаже товаров в кредит, в международных расчетах, операциях с дисконтными ценными бумагами. При этом базой для расчета процентов служит сумма денег с процентами (сумма погашения долга), а исчисленные таким образом проценты взимаются вперед и являются авансом.

Существуют следующие виды процентных ставок:

* Декурсивная ставка, норма доходности которой рассчитывается по начальной сумме кредита. Доход на процент выплачивается вместе с суммой кредита.

* Антисипативная ставка, норма доходности которой рассчитывается по конечной сумме долга. Доход на процент выплачивается в момент предоставления кредита.

* Действительная ставка, норма доходности которой соответствует получению дохода на процент один раз в год.

* Номинальная ставка, доход на процент которой увеличивается кратное число раз в год.

Практика уплаты процентов основывается на теории наращивания денежных средств по арифметической или геометрической прогрессии.

Арифметическая прогрессия соответствует простым процентам, геометрическая – сложным, т.е. в зависимости от того, что является базой для начисления – переменная или постоянная величина.

Проценты делятся на:

o простые, которые весь срок обязательства начисляются на первоначальную сумму;

o сложные, база для начисления которых постоянно меняется за счет присоединения ранее начисленных процентов.

1.1 Простые, сложные и непрерывно начисляемые проценты

Существует две основные схемы наращения капитала: схема простых процентов и схема сложных процентов.

Пусть исходный инвестируемый капитал равен Р, требуемая норма доходности - i. Считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину (Рi). Через n лет размер инвестированного капитала S(n) будет равен:

S(n) = P + Pi +... + Pi = P(1 + ni).

Это формула простых процентов, где n - срок инвестиций. Стандартный временной интервал в финансовых операциях - один год.

Если ссуда выдается на t дней, то срок инвестиций определяется по формуле:

n = t / K,

где

t - число дней кредита,

К - число дней в году или временная база.

Если К = 360 (30 дн. x 12 мес.), то полученные проценты называют обыкновенными или коммерческими. Если К = 365 дн., К = 366 дн., то получают точные проценты.

Число дней займа t также можно измерять приближенно и совершенно точно, т. е. либо условно - 30 дней в месяц, либо по календарю.

При долгосрочных финансово-кредитных операциях проценты после очередного периода начисления могут не выплачиваться, а присоединяться к сумме обязательства. В этих случаях для определения наращенной суммы кредита применяются сложные проценты. База для начисления сложных процентов, в отличие от начисления простых процентов, будет возрастать с каждым очередным периодом начисления.

Наращение по сложному проценту заключается в следующем. Размер инвестируемого капитала равен:

к концу 1-го года:

S1 = P + Pi = P(1 + i);

к концу 2-го года:

S2 = S1 + S1* i = P(1 + i) + P(1 + i) i = P(1 + i)(1 + i) = P(1 + i)2;

к концу n-го года: tin metal = P(1 + i) n.

Это формула сложных процентов или наращение по сложному проценту. Формула сложного процента является одной из базовых в финансовых вычислениях, поэтому для удобства пользования значения факторного множителя FM1(i; n) = (1 + i)n, обеспечивающего наращение стоимости, табулированы для различных i и n.

S = P * FM1(i; n),

где FM1(i; n) = (1 + i)n - факторный множитель.

Экономический смысл факторного множителя FM1(i; n) состоит в следующем: он показывает, чему будет равна одна денежная единица (один RUR., один долл. и т. п.) через n периодов при заданной % ставке i.

Дисконтирование по сложному проценту заключается в оценке будущих поступлений Р с позиции текущего момента. Инвестор анализирует будущие доходы при минимальном, "безопасном" уровне доходности, которым характеризуются вложения в государственные ценные бумаги.

Инвестор исходит из следующих предпосылок:

o происходит обесценивание денег;

o темп изменения цен на сырье, материалы и основные средства может существенно отличаться от темпа инфляции;

o необходимо периодическое начисление профита в размере не ниже определенного минимума.

На этой основе он решает вопрос, какую максимально возможную сумму допустимо вложить в данное дело, в частности в приобретение недвижимого имущества, исходя из прогнозируемой рентабельности. Расчет осуществляется по формуле:P = S / (1 + i)n, где

S - профит, планируемый к получению в n-ом году;

Р - текущая цена, т. е. оценка величины S c позиции текущего момента;

i - ставка %.

Дисконтный множитель 1/(1 + i) = FM2(i; n).

Экономический смысл FM2(i; n) заключается в том, что он показывает, чему, с позиций текущего момента, равна одна денежная единица n периодов спустя при заданной ставке i. Тогда Р = S * FM2(i; n).

Сложный процент может начисляться очень часто. Если периодичность начисления процента, будет стремиться к бесконечности, мы получим непрерывное начисление процента. Несмотря на то, что логически непросто представить себе частоту начисления процента, равную бесконечности математически возможно определить ту сумму средств, которую получит инвестор, если разместит деньги на условиях непрерывно начисляемого процента. Формула для непрерывно начисляемого процента имеет следующий вид:

Рn = Реrn

где r - непрерывно начисляемый процент;

n - количество лет начисления процента;

е - 2,71828.

Встречаются ситуации, когда начисление процентов включает и сложный и простой проценты. Например, средства депозитера находятся в банке на счете 5 лет и 2 месяца. Проценты капитализируются (т.е. присоединяются к основной сумме счета, на которую начисляется процент) в конце каждого года. В течение года начисляется простой процент.

Для случая комбинации простого и сложного процента формула расчета будущей сумы денег выглядит следующим образом:

Рn+t = Р(1+r)n(1+r*t/база)

Рn+t - сумма, которую получит инвестор за n лет и t дней (месяцев);

Р - первоначально инвестированная сумма;

t - число дней (месяцев), за которые начисляется простой процент;

r - процент, начисляемый в течение года.

2. Виды процентных ставок

К основным видам процентных ставок, на которые ориентируются и кредиторы и заемщики, относятся: базовая банковская ставка, ставка процента денежного рынка, ставка % по межбанковским обязательствам; ставка процента по казначейским векселям.

Различают долгосрочные, среднесрочные, краткосрочные, фиксированные (устанавливаются на момент выдачи ссуды и остаются неизменными на протяжении всего периода кредитования) и плавающие (пересматриваются периодически со сменой базовой ставки), реальные (ставка %, исчисляемая с учетом инфляции) и номинальные (% ставка, исчисляемая без учета инфляции) процентные ставки. По способу начисления, ставка процента бывает простой, сложной (капитализация процента) либо в виде непрерывно начисляемых процентов.

Базовая банковская ставка

Это минимальная ставка, устанавливаемая каждым банком по предоставляемым задолженностям. Банки, предоставляют займа, прибавляя некоторую разницу, т.е. надбавку к базовой ставке по большой части розничных обязательств. Базовая ставка включает операционные и административные расходы банка и выгода. Ставка устанавливается самостоятельно каждым банком. Повышение или понижение ставки у одного из банков вызовет аналогичные изменения у других банков.

В настоящий момент, во всем мире, % ставка рассчитывается по единым стандартам. Количество денег (М), которое будет получено клиентом в конце срока вложения, можно рассчитать по следующей формуле:

М = D * (1 + r/100* t/360)

D - величина вклада,

r - ставка % банка,

t - время размещения вклада в банке (в днях),

360 - число дней в году. В банковском мире обычно считается, что в месяце всегда 30 дней.

Например, если разместить 20’000 USD в банк на 6 месяцев под 8% годовых, то в конце срока мы получим:

М = 20'000 $ * (1 + 8%/100 * 180/360) = 20'000 * (1 + 0,08 * 0,5) = 20'000 * 1,04 = 20'800 $

Указанная формула подходят лишь для тех вкладов, ставка % по которым начисляются один раз - в конце срока вклада или в конце года. Но существуют и такие вклады, когда на годовой вклад проценты начисляются несколько раз, например, ежемесячно. В этом случае мы имеем дело со сложной банковской % ставкой. Если процент начисляется каждые 30 дней, то профит вычисляется по следующей формуле:

M = D * (1 + r/100*30/360)^(360/30),

Например, если разместить те же 20’000 USD в банк на 12 месяцев под 8% годовых с начислением процентов каждый месяц, то в конце срока мы получим:

М = 21'660 $.

Если ставка процента будет рассчитываться каждую неделю или тем более каждый день, то очевидно итоговая сумма будет еще больше. Таким образом, чем короче срок, по истечению которого банк или другая кредитная организация начисляет проценты на депозит, тем больший профит клиент получит в итоге.

Банки практически никогда не начисляют сложные проценты сроком менее чем на 1 год. Поэтому сложные проценты на банковские депозиты имеет смысл принимать в расчет только в том случае, когда вклады делаются на несколько лет.