2020-01-14

2020-01-14 350

350Тема 7. Учет и отчетность исполнения бюджета

1. Организация учета исполнения бюджета

2. План счетов бухгалтерского учета исполнения Государственного и местных бюджетов

3. Отчетность об исполнении бюджета: ее использование в сфере оперативного управления ресурсами бюджета.

4. Порядок составления месячной, квартальной и годовой отчетности финансовых органов и органов Государственной казначейской службы.

5. Финансовая отчетность бюджетных учреждений: виды и состав.

Организация учета исполнения бюджета

Важное значение в условиях рыночных отношений для обеспечения эффективного процесса исполнения Государственного и местных бюджетов принадлежит четкой организации системы учета, которая состоит из:

1) Бухгалтерского учета;

2) Бюджетного учета;

3) Управленческого учета.

Бухгалтерский учет обеспечивает своевременное и полное отображения всех операции органов Государственной казначейской службы. На его основе составляется финансовая отчетность.

Бюджетный учет ведется с целью накопления данных о доходах, расходах, финансировании бюджетов, подведение результатов исполнения бюджетов.

Управленческий учет ведется с целью обеспечения информацией руководства органов Государственной казначейской службы для эффективного планирования, управления бюджетными средствами, контроля за использованием бюджетных средств. Управленческий учет ведется органами Государственной казначейской службы для внутреннего пользования.

Основная цель бухгалтерского учета исполнения бюджетов - предоставление пользователям правдивой и полной информации о финансовом состоянии, результатах исполнения бюджетов и движении бюджетных средств.

Пользователями экономической информации бухгалтерского учета являются:

- органы Государственной казначейской службы и их структурные подразделы (внутренние пользователи);

- Министерство финансов и его органы, другие органы законодательной и исполнительной власти (внешние пользователи).

Основные задачи системы бухгалтерского учета Государственной казначейской службы по исполнению бюджетов:

- соблюдение принципов учета и отчетности;

- своевременное, полное, достоверное отображение в учете по соответствующим счетам всех

операций по исполнению бюджетов;

- ежедневное завершение и сверка всех учетных процессов, реестров и документов и

автоматизированная проверка соответствия данных аналитического учета данным баланса;

-достоверное отображение в учете и отчетности движения использования финансовых и других ресурсов бюджетов, предоставление объективной информации о результатах исполнения бюджетов.

Бухгалтерский учет выполняет основные функции:

- запись информации об операциях по исполнению бюджетов, которые осуществляются

органами Государственной казначейской службы, и возможность отображения их в

агрегированном виде в отчетности с целью анализа и управления;

- отображение детальной информации о контрагентах каждой операции и параметров самих

операций для составления внутренних отчетов с целью анализа и контроля.

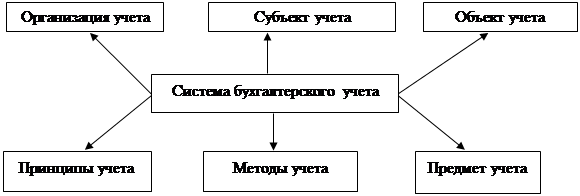

Система бухгалтерского учета исполнения бюджета состоит из элементов, приведенных на рисунке.

|

Рис. Система бухгалтерского учета исполнения бюджета

Субъект бухгалтерского учета исполнения бюджета - органы Государственной казначейской службы, которые устанавливают соответственно законодательству единые правила и порядок ведения бухгалтерского учета и составление финансовой отчетности.

Объектами бухгалтерского учета исполнения бюджетов является доходная и расходная части бюджетов, а также ресурсы и обязательства бюджетов, определение результата и другие мероприятия, которые осуществляются в бюджетном процессе.

Предметом бухгалтерского учета исполнения бюджета является процесс исполнения государственного бюджета, который отображает распределительные отношения, которые осуществляются через бюджет.

Методы бухгалтерского учета исполнения бюджетов - это совокупность специальных способов и приемов, с помощью которых изучается предмет бухгалтерского учета.

В бухгалтерском учете применяют такие методы:

1) хронологическое и систематическое наблюдение;

2) измерение бюджетных средств и процессов;

3) регистрация и классификация данных;

4) обобщение информации.

Принципы учета - законность, полнота и достоверность всех операций по исполнению бюджетов в органах Государственной казначейской службы с обеспечением всех правил бухгалтерского учета и требований соответствующих нормативных актов.

Организация учета исполнения бюджета включает 3 составные:

1 - первичные документы, которыми оформляются операции по исполнению бюджета;

2 - учетные регистры, в которых отображаются те или другие операции и порядок ведения

записей в них;

3 - план счетов бухгалтерского учета исполнения бюджета страны.

Согласно «Положениям о документальном обеспечении записей в бухгалтерском учете»:

Первичные документы - это письменные свидетельства, которые фиксируют и

подтверждают хозяйственные операции, включая распоряжения и разрешения администрации (владельца) на их проведение.

Учетные регистры - это носители специального формата (бумажные или электронные) в виде ведомостей, книг, ордеров, журналов, карточек учета и т.п., предназначенные для хронологического, систематического или комбинированного накопления, группирования и обобщения информации по первичным документах, которые приняты к учету.

План счетов бухгалтерского учета исполнения Государственного и местных бюджетов

План счетов по исполнению государственного и местных бюджетов - систематизированный перечень счетов бухгалтерского учета, который используется для регистрации соответствующих операций и отображению бухгалтерской информации, обеспечивает составление финансовой отчетности.

План счетов бухгалтерского учета исполнения Государственного и местных бюджетов:

- является составной частью национальной системы бухгалтерского учета;

- разработан соответственно общепринятым в международной практике принципам и

международным стандартам бухгалтерского учета;

- обеспечивает отображение кассового исполнения государственного и местных бюджетов

по доходам и расходам;

- предоставляет возможность осуществлять детальный и полный учет операций, связанных с

исполнением бюджетов;

- обеспечивает предоставление детальной, достоверной и содержательной информации

руководству органов Государственной казначейской службы, Министерству финансов Украины,

статистическим ведомствам, налоговым органам и другим пользователям.

Принципы построения Плана счетов:

- законность - отчетность должна отвечать правилам и процедурам, которые предусмотрены

законодательным и нормативными актами;

- достоверность - правдивое отображение в бухгалтерской отчетности финансовых операций

государства с соблюдением требований соответствующих нормативных актов;

-полнота бухгалтерского учета - все операции по исполнению бюджетов в органах Государственного казначейства подлежат регистрации на счетах бухгалтерского учета без любых исключений;

- дата операции - операции по исполнению бюджетов регистрируются в бухгалтерском

учете в момент проведения соответствующих платежей, которое отвечает кассовому методу ведения

бухгалтерского учета;

- приемлемость входного баланса - остатки по счетам на начало текущего отчетного периода

должны отвечать остаткам по состоянию на конец предыдущего отчетного периода;

- превалирование сущности над формой - операции учитываются и раскрываются в

отчетности соответственно их сути и экономическому содержанию, а не по их юридической форме;

- существенность - в финансовых отчетах должны отображаться вся важная информация, полезная

для принятия решений руководством;

- уместность - полезность информации для подготовки и принятия экономических решений;

- открытость - финансовые отчеты должны быть достаточно понятными и детальными, во

избежание двусмысленности, правдиво отображать операции с необходимыми объяснениями в

записках;

- постоянство - постоянное, на протяжении бюджетного года, применение избранных методов;

- правильность - добросовестное применение принятых правил и процедур;

- осторожность - обоснованная, здравомыслящая оценка фактов;

- независимость - отделенность финансовых бюджетных лет (отчетных периодов);

- сопоставимость - возможность определения тенденций исполнения бюджета через

сопоставление информации, которая содержится в бухгалтерском учете и отчетности за

определенный период времени;

- своевременность - обеспечение своевременной информацией органов законодательной и

исполнительной власти, которые принимают решение, осуществляют оценку исполнения

бюджета, готовя предложения относительно составления бюджета, и т.п., и других пользователей;

- непрерывность – оценка активов осуществляется исходя из того, что процесс исполнения бюджетов является постоянным;

- консолидация – составление сводной финансовой отчетности об исполнении бюджетов в целом по системе Государственной казначейской службы Украины с учетом подведомственных управлений и отделений в разрезе бюджетов, за исключением остатков внутренним системным расчетам;

- отдельное отображение активов и пассивов – этот принцип предусматривает, что все счета активов и пассивов оцениваются отдельно и отображаются в развернутом виде. Все счета являются активными или пассивными за исключением клиринговых (счетов по расчетам), технических и транзитных счетов.

Учет движения средств бюджетных организаций и средств Государственного и местных бюджетов осуществляется соответственно разным Планам счетов.

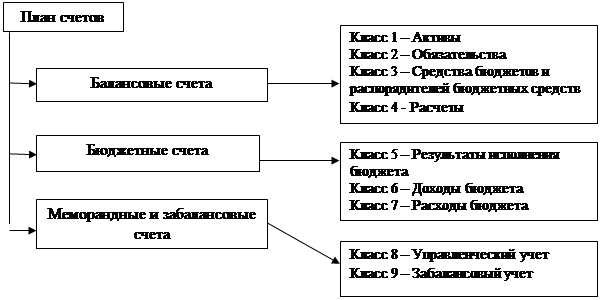

Структура Плана счетов приведена на рисунке.

|

Рис. Структура Плана счетов по исполнению бюджета

План счетов подразделяется на три части:

1. Балансовые счета:

(А) Класс 1 – Активы

(П) Класс 2 – Обязательства

(П) Класс 3 – Средства бюджетов и распорядителей бюджетных средств

(А-П) Класс 4 - Расчеты

2. Бюджетные счета (счета доходов и расходов)

(А-П) Класс 5 – Результаты исполнения бюджета

(П) Класс 6 – Доходы бюджета

(А) Класс 7 – Расходы бюджета

3. Меморандные и забалансовые счета

(А-П) Класс 8 – Управленческий учет

(А-П) Класс 9 – Забалансовый учет