2020-01-14

2020-01-14 179

1791. Сутність, завдання та функції контролінгу

2. Види контролінгу.

3. Взаємозв”язок контролінгу з іншими функціями управління підприємством.

Сьогодні не існує однозначного визначення поняття „контролінг”. В літературі, як вітчизняній так і зарубіжній, існує багато його визначень, деякі наведені у табл. 1.1.

Таблиця 1.1.

Визначення поняття „контролінг”

| Джерело | Визначення |

| 1. Майэр Э. Контроллинг как система мышления и управления.- М.: Финансы и статистика, 1993.- С. 88. | ... контролінг являє собою у широкому сенсі систему забезпечення життєдіяльності підприємства у двух аспектах: короткостроковому – оптимізація прибутку, та в довгостроковому – зберігання та підтримка гармонійних відношень та взаємозв”язків даного підприємства з оточуючими його сферами: природою, соціальною, господарською. |

| 2. То же, с.9 | Під контролінгом слід розуміти керуючу концепцію ефективного управління фірмою та забезпечення її довгострокового існування. |

| 1. Майэр Э. Контрол- линг как система мыш- ления и управления.- М.: Финансы и стати- -стика, 1993.- С. 88 послесловие Николаевой С.А. | Контролінг являє собою сукупність методів оперативного і стратегічного управління: облік, планування, аналіз і контроль, об”єднаних на якісно новому етапі розвитку ринкових відносин в єдину систему, функціонування якої підпорядковано конкретній цілі. |

| 4. Немецкое издание "Лексикон экономики предприятия | ... Концепція інформації та управління. |

| 5. Манн Р., МайэрЭ. Контроллинг для начи- нающих.-М.: Финансы статистика, 1992, - с.8 | ... Систему управління процесом досягнення кінцевих цілей і результатів діяльності фірми... як систему управління прибутком і підприємством |

| 6. То же, с.21 | Контролінг – це система регулювання витрат і результатів діяльності, яка допомагає досягненню цілей підприємства, дає змогу уникнути несподіваностей і своєчасно вмикає червоне світло коли економіці підприємства загрожує небезпека і вимагає прийняття заходів щодо протидії. |

| 7. Стратегия и тактика антикризисного управления фирмой. Общ. ред. Градова А.П. Санкт-Петербург.: Специальная литература, 1996, -.217. | Контролінг – новітня концепція ефективного управління фірмою для забезпечення її довгострокового існування на ринку. Контролінг являє собою... систему забезпечення життєдіяльності на етапах стратегічного і тактичного управління. |

| 8. Анташов В.А., Уварова Г.В. Экономический советник менеджера. - Минск: Финансы, учет, аудит, 1996. - С.93. | Контролінг розглядається... як певна концепція управління підприємством, орієнтована на його довготермінове і ефективне функціонування в постійно змінюючихся господарчих умовах. |

| 9. Контроллинг как инструмент управления предприятием. Общ. ред. Данилочкиной Н.Г. - М.: Аудит, ЮНИТИ, 1998, с.6 | Контролінг – функціонально виокремлений напрямок роботи на підприємстві, пов”язане з реалізацією фінансово-економічною коментуючою функції у менеджменті для прийняття оперативних і стратегічних управлінських рішень. |

Третє визначення говорить про те, що контролінг являє собою сукупність обліку, планування, аналізу і контролю.

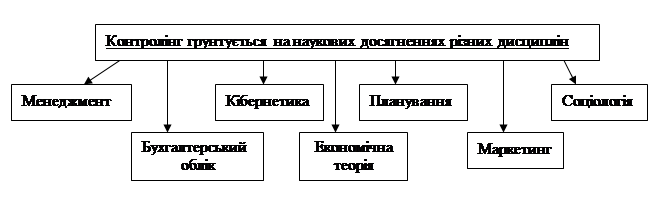

Дійсно, контролінг – це складне синтезоване поняття, яке грунтується на наукових досягненнях різних дисциплін. Рис1.1.

Визначимо сутність (головне і суттєве, його внутрішній зміст, який проявляється у зовнішніх формах його існування) контролінгу.

По-перше: слово „контролінг” від англійського „to control” – регулювати, управляти, контролювати.

По-друге: як вже зазначалося вище, він інтегрує окремі елементи функції управління (облік, аналіз, контроль, планування)

Таким чином, Контролінг виник на стику економічного аналізу, планування, управлінського обліку і менеджменту. Сутність його полягає в інтеграції окремих елементів функцій управління (обліку, аналізу, контролю, планування). Таким чином, контролінг – це управління управлінням, він переводить управління підприємством на якісно новий рівень, інтегруючи, координуючи і направляючи діяльність різних служб і підрозділів підприємства на досягнення оперативної і стратегічної мети.

Основна мета контролінгу – орієнтація управлінського процесу на досягнення всієї мети, що стоїть перед підприємством.

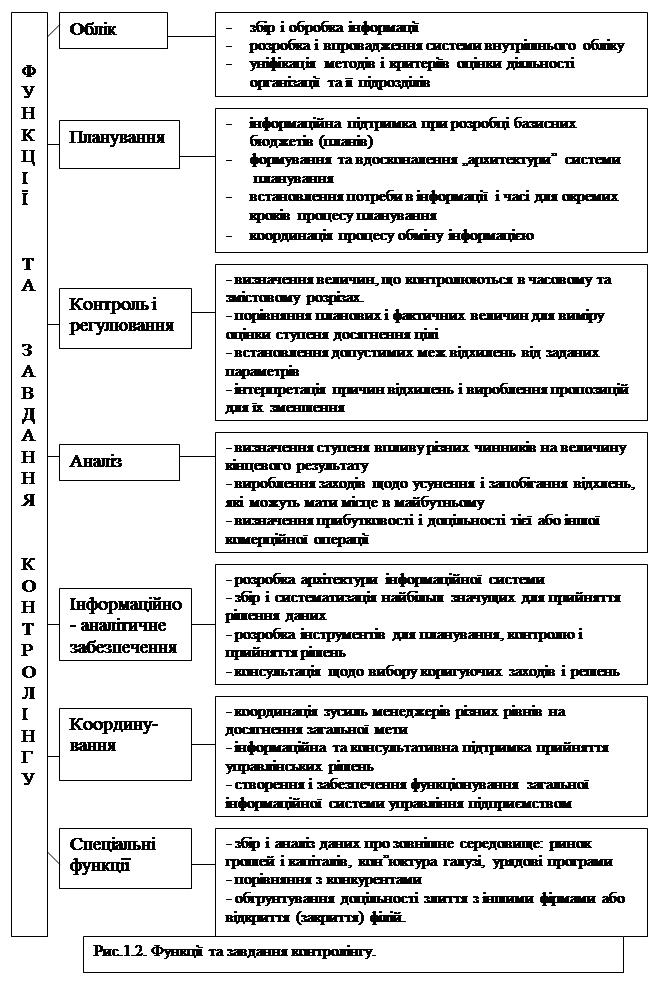

Виходячи із сутності контролінгу витікає, що даній системі властиві такі функції. Рис.1.2. Функції та завдання контролінгу.

Функції і задачі контролінгу постійно доповнюються і змінюються по змісту.

2. Види контролінгу

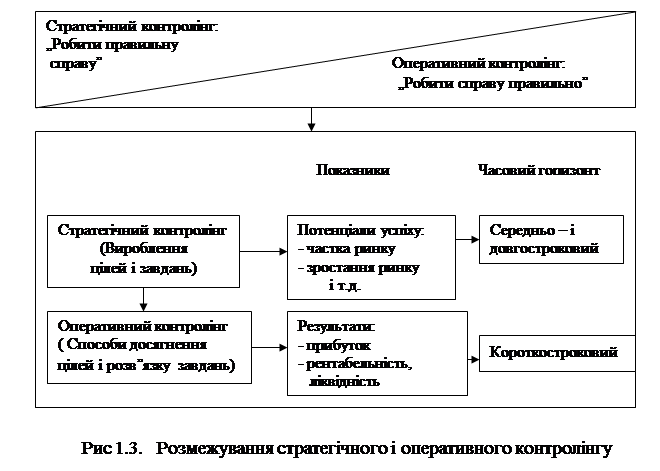

Сучасний менеджмент розділяє цілі підприємства на дві групи: оперативні (короткострокові) і стратегічні (довгострокові, перспективні). А значить, контролінг як система включає два основних аспекти (підсистеми): стратегічний і оперативний.

У літературних джерелах сутність кожного аспекту визначається досить лаконічно:

Стратегічний контролінг - „робити правильну справу”

Оперативний контролінг - „ робити справу правильно”.

Розмежування стратегічного і оперативного контролінгу наведено у рис 1.3.

Суть стратегічного контролінгу полягає в забезпеченні виживання підприємства, його орієнтації на потенціал успіху, який може бути охарактеризований як шанси і ризики

Суть оперативного контролінгу полягає у формуванні засобів і методів ефективного управління поточними цілями підприємства, які можуть бути визначені як прибутковість і ліквідність.

Оперативний контролінг орієнтований на короткостроковий результат, тому його інструментарій принципово відрізняється від методів і методик стратегічного контролінгу.

Інструментарій оперативного контролінгу включає:

технологію отримання управлінської інформації та прийняття рішень:

- бюджетування;

- моделювання;

- регулювання;

- ціноутворення;

аналітичні (фінансово-економічні) розрахунки, які орієнтовані на прийняття управлінських рішень:

- використання методу "директ-кост" (сум покриття);

- аналіз крапки беззбитковості;

- формування основних підконтрольних показників;

- аналіз результатів по відхиленнях;

- аналіз системи "витрати - обсяг - прибуток".