2020-01-14

2020-01-14 391

391

В данной работе на основе проведенного исследования организации учета собственного капитала на примере СПК «Батьківщина» было установлено, что ведение учета организовано на данном предприятии на достаточном уровне, хотя в процессе использования мы выявили ряд недостатков и предлагаем с целью их устранения провести мероприятия по усовершенствованию ведения учета.

Одним из направлений совершенствования и ведения учета является процесс индексации имущества, таким образом, приведением стоимости отдельных объектов основных средств, остаточная стоимость которых существенно отличается от стоимости аналогов. Это является обязательным условием обеспечения баланса интересов паевиков, кредиторов и других участников экономических отношений.

Такая ситуация сложилась через сложности и неточности механизма проведения индексации, что привели к существенным ошибкам в расчете на уровне предприятия.

К тому же индексация не может учитывать современный уровень цен на средства производства. Поэтому не случайно, что стоимость основных средств значительно отличается от современного уровня цен на аналогичные объекты.

Решение этой проблемы – приведение стоимости активов к современным условиям – может быть выполнено или экспертом-оценщиком, или специалистами хозяйства. При этом услуги экспертов стоят очень дорого, поэтому их приглашают, как правило, при возникновении конфликтных ситуаций, особенно при разделе имущества.

Объективность предложенного порядка обусловлена тем, что он базируется на данных приемах и методах бухгалтерского учета. При таких условиях осуществляется уточнение стоимости активов СПК и находится в границах законодательного поля и дает соответствующее основание для отражения результатов работ в учете.

При реформировании коллективных сельскохозяйственных предприятий (КСП) привело к возникновению двух элементов дополнительного капитала: фонд имущества социально-культурной сферы и фонд имущества общего пользования (не распаеваного между членами КСП). Учет таких элементов нужно отражать на субсчете 425 «Другой дополнительный капитал» или 426 «Фонд имущества социальной сферы и общего пользования».

Для правильного порядка ведения учета фонда имущества общего пользования (не распаеваного между членами КСП) нужно уточнение методики учета начисления амортизации (износа) необоротных материальных активов социально-культурной сферы, а также передать их на баланс местных органов власти, учитывая вид деятельности предприятий.

При исследовании был выявлен следующий существенный недостаток: СПК «Батьківщина» не ведет учет резервного капитала. Решение этой проблемы будет заключаться в формировании фонда резервного капитала за счет отчислений с чистой прибыли.

На счетах бухгалтерского учета по кредиту счета 43 «Резервный капитал» отражают создание резерва, а по дебету – его использование. Для предприятия он будет являться источником погашения кредиторской задолженности, для покрытия балансового убытка, для резерва будущих расходов и платежей, для погашения отсроченных налоговых обязательств и реструктуризированного долга, для расчетов за имущество. Ежегодные отчисления в резервный капитал отражают по дебету счета 44 «Нераспределенная прибыль» и кредиту счета 43 «Резервный капитал».

Следующим направлением совершенствования организации и ведения учета является аудит, как один из неотъемлемых видов независимого финансового контроля, что обеспечит своевременное выявление отклонений в системе ведения бухгалтерского учета и составлении отчетности и их устранении на предприятии. В таблице 14 представим программу аудита.

Таблица 14

Программа аудита паевого капитала СПК «Батьківщина»

| № | Вопрос | Источники информации | Аудиторские процессы |

| А | 1 | 2 | 3 |

| 1. | Ознакомление с учредительными документами, выявление размера паевого капитала СПК | Учредительные документы, Устав | Чтение документов |

| 2. | Проверка соответствия размера паевого капитала, отраженного в бухгалтерском учете и зафиксированного в учредительных документах | Кредит счета 41 «Паевой капитал» и учредительные документы | Встречная проверка документов |

| 3. | Проверка правильности отражения в учете корреспонденции счетов по формированию паевого капитала | Журнал-ордер № 12 | Чтение документов |

| 4. | Проверка внесения изменений в учредительные документы в случае изменения размера капитала и его отражение в учете | Учредительные документы, журнал-ордер № 12 | Чтение документов, встречная проверка |

| 5. | Проверка правильности и соответствия данных синтетического и аналитического учета по счету 41 «Паевой капитал» | Реестр участников взносов, журнал-ордер № 12 | Чтение документов, встречная проверка |

| 6. | Подтверждение достоверности остатка по счету 41 «Паевой капитал» в Главной книге, балансе, Отчете о собственном капитале | Главная книга, баланс, Отчет о собственном капитале, журнал-ордер № 12 | Встречная проверка |

Из анализа организации учета в хозяйстве мы предлагаем ведение учетной работы в соответствии с разработанным графиком.

В СПК «Батьківщина» данный график существует, однако он не всегда соблюдается, поэтому мы считаем, что главный бухгалтер должен проявить к материально-ответственным лицам, бригадирам, заведующим фермами больше требовательности, так как, чем раньше информация к руководящему специалисту, тем более точными будут данные учета. Также для увеличения эффективности бухгалтерской работы необходимо соблюдать график документооборота, что в свою очередь, позволит такой широко распространенный в хозяйстве недостаток, как не своевременно сданная отчетность.

Что касается первичного учета хозяйственных операций, то документы в основном заполняются правильно и вовремя. Но, все-таки существуют определенные недостатки. В некоторых важных документах заполняются не все необходимые реквизиты. Невнимательное или преднамеренно неполное заполнение первичной документации может привести к потере некоторых данных и к мошенничеству. С этой проблемой необходимо бороться оформлением стендов с образцами правильно заполненных документов и проведением инструктажей среди материально-ответственных лиц по поводу техники и регулярности заполнения первичных документов. На наш взгляд, выполнение этих требований приведет к более эффективному функционированию бухгалтерской службы предприятия и позволит решить массу проблем.

Список использованной литературы

1. Указ Президента Украины «О переходе Украины к общепринятой в международной практике системе учета и статистики» № 303 от 23.05.92 г.

2. Указ Президента Украины «О неотложных мерах по ускорению реформирования аграрного сектора экономики» № 1529 от 3.12.99 г.

3. Указ Президента Украины «О мерах обеспечения защиты имущественных прав крестьян в процессе реформирования аграрного сектора экономики»

4. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16 июля 1999 г. № 996 – XIV.

5. Закон Украины «О коллективном сельскохозяйственном предпринимательстве» от 15.05.92 г.

6. Закон Украины «Об охране труда» от 21.11.2002 г.

7. Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г.

8. Закон Украины «О налоге на добавленную стоимость» № 168

9. Закон Украины «О налоге с доходов физических лиц» от 14.02.2001.

10. Закон Украины «О сельскохозяйственной кооперации» от 14.05.92 г.

11. Закон Украины «О фермерских хозяйствах» от 19.06.03 г. №973-IV.

12. Положение (стандарт) бухгалтерского учета 5 «Отчет о собственном капитале», утвержденным приказом Министерства финансов Украины № 87 от 31.03.99 под № 399/3692.

13. План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99.

14. Инструкция об использовании Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций № 291 от 30.11.99 г.

15. Авілкова О.Г. Особливості обліку власного капіталу у селянських (фермерських) господарствах // В сник ХДАУ. Серія «Економіка АПК і природокористування». – 2001. – с.14.

16. Аудит Монтгомери / Пер. с англ., под ред. Соколова В.Я. – М.: Аудит: ЮНИТИ, 1997. – 427 с.

17. Білоусько В.С., Бєлєнкова М.І. Теорія бухгалтерського обліку: Навч. Посібник / За ред.. В.С. Білоруська. -2-ге вид. – К.: Мета,2002.

18. Білуха М.Т. Курс аудита. – К.: Вища шк.: Т-во знання, КОО,2000.- 573с.

19. Бутинець Ф.Ф., Бардаш С.В. Контроль і ревізія. – Житомир: ЖІТІ, 2000. – 512 с.

20. Бухгалтерське та податкове забезпечення майнових і земельних відносин у новостворених сільськогосподарських підприємствах (посібник). За ред. Академіків УААН П.І. Гайдуцького і П.Т. Каблука. – К.: ІАЄ, 2002.

21. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. – 2-ге вид./ За ред. проф. Огійчука. – К.: Вища освіта, 2003.

22. Голов С.Ф. Бухгалтерский учет и финансовая отчетность в Украине./ Днепропетровск. «Баланс–клуб», 2000.

23. Грабова Н.М. Теорія бухгалтерського обліку: Навч. Посібник./ За ред.. М.В. Кужельного. – 6-те вид. – К.:А.С.К., 2001.

24. Грабова Н.Н., Добровский В.Н. Бухгалтерский учет в производственных и торговых предприятиях: Уч. пособие для студентов вузов. – К.: А.С.К., 2001.

25. Губачева О. Отчет о собственном капитале // Бухгалтерский учет и аудит. – 2000.- № 4.

26. Калюга Е. Контроль за правильностью составления Отчета о собственном капитале.// Вестник налоговой службы Украины. - 2000. - № 39. – с. 27-37.

ПРИЛОЖЕНИЯ

Приложение 1

|

|

|

|

|

|

|

| |||

| |||

|

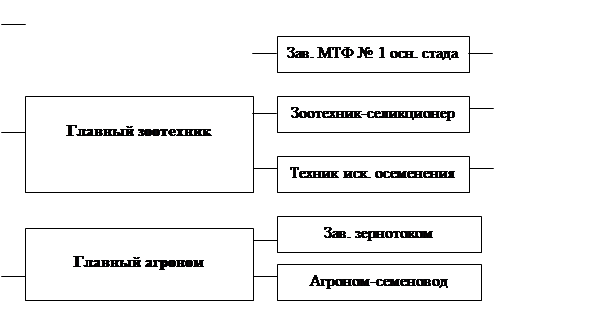

Схема 1. Организационная структура СПК «Батьківщина»

Приложение 2

|

|

|

|

|

|

|

|

Рис 2. Источники пополнения капитала кооператива

Приложение 3

|

|

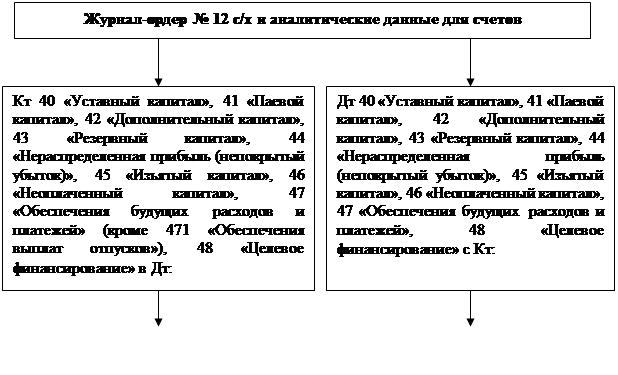

Схема 2. Схема сверки записи Ж/О № 12 с/х и аналитических данных

Приложение 4

Отражение в учете операций, связанных с собственным капиталом

| № п/п | Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| 1 | Отражен размер уставного капитала согласно учредительным документам | 46 «Неоплаченный капитал» | 40 «Уставный капитал» |

| 2 | Поступили взносы от учредителей в счет их вклада в уставный капитал: § денежными средствами § основными средствами § производственными запасами | 30 «Касса», 31 «Счета в банках» 10 «Основные средства» 20 «Производственные запасы», 21 «Животные на выращивании и откорме», 22 «МБП», 27 «Продукция с/х производства», 28 «Товары» | 46 «Неоплаченный капитал» 46 «Неоплаченный капитал» 46 «Неоплаченный капитал» |

| 3 | Взносы учредителей предприятий, которые превышают уставный капитал | 30 «Касса», 31 «Счета в банках», 10 «Основные средства», 20 «Производственные запасы» | 422 «Другой вложенный капитал» |

| 4 | Начислены дивиденды | 443 «Прибыль, использованная в отчетном году» | 671 «Расчеты по начисленным дивидендам» |

| 5 | Увеличение уставного капитала: § путем дополнительно выпущенных акций § за счет начисленных дивидендов | 46 «Неоплаченный капитал» 671 «Расчеты по начисленным дивидендам» | 40 «Уставный капитал» 46 «Неоплаченный капитал» |

| 6 | Увеличение уставного капитала путем обмена облигаций АО на его акции | 46 «Неоплаченный капитал», 521 «Обязательства по облигациям» | 40 «Уставный капитал», 46 «Неоплаченный капитал» |

| 7 | Уменьшен уставный капитал АО путем уменьшения номинальной стоимости акций | 40 «Уставный капитал», 46 «Неоплаченный капитал» | 46 «Неоплаченный капитал», 30 «Касса», 31 «Счета в банках» |

| 8 | Выкуплены собственные акции у акционеров | 451 «Изъятые акции» | 30 «Касса», 31 «Счета в банках» |

| 9 | Аннулирована часть выкупленных акций | 40 «Уставный капитал» | 451 «Изъятые акции» |

| 10 | Перепроданы ранее выкупленные собственные акции: § по цене приобретения § на позитивную разницу между выручкой и ценой приобретения акций § на негативную разницу между выручкой и ценой приобретения акций | 30 «Касса», 31 «Счета в банках» 30 «Касса», 31 «Счета в банках» 421 «Эмиссионный доход», 443 «Прибыль, использованная в отчетном году» | 451 «Изъятые акции» 421 «Эмиссионный доход» 451 «Изъятые акции» |

| 11 | Обмен выкупленных собственных акций на акции других обществ | 14 «Долгосрочные финансовые инвестиции», 35 «Текущие финансовые инвестиции» | 451 «Изъятые акции» |

| 12 | Дооценка первоначальной стоимости основных средств | 10 «Основные средства» | 423 «Дооценка активов» |

| 13 | Увеличение суммы износа дооцененных основных средств | 423 «Дооценка активов» | 131 «Износ основных средств» |

| 14 | Бесплатно получены необоротные активы | 10 «Основные средства», 11 «Другие необоротные нематериальные активы» | 424 «Бесплатно полученные необоротные активы» |

| 15 | Отражены финансовые результаты: § прибыль § убыток | 79 «Финансовые результаты» 441 «Нераспределенная прибыль» | 441 «Нераспределенная прибыль» 79 «Финансовые результаты» |

| 16 | Использована прибыль для создания резервного капитала | 443 «Прибыль, использованная в отчетном году» | 43 «Резервный капитал» |

| 17 | Отражено использование прибыли | 441 «Нераспределенная прибыль» | 443 «Прибыль, использованная в отчетном году» |

| 18 | Выкуплены взносы и паи у предыдущих учредителей | 452 «Изъятые вклады и паи» | 30 «Касса», 31 «Счета в банках» |

| 19 | Уменьшен уставный капитал на сумму изъятых взносов и паев | 40 «Уставный капитал» | 452 «Изъяты вклады и паи» |