2020-01-14

2020-01-14 597

597

1. Расчет аналитических (∆у, Тр, Тпр, |%|) и средних показателей рядов динамики.

Наиболее простым показателем анализа динамики является абсолютный прирост (Dу):  ,

,

где: Dу - абсолютный прирост; уi - текущий уровень ряда; уi - 1 - предшествующий уровень; i - номер уровня.

Цепные коэффициенты роста исчисляются по формуле:

где: К р - коэффициент роста.

Базисные коэффициенты роста исчисляются:

Если коэффициенты роста выражаются в процентах, то их называют темпами роста:

Наряду с коэффициентами роста исчисляются и коэффициенты прироста:

(по цепной системе),

(по цепной системе),

(по базисной системе).

(по базисной системе).

Абсолютные и относительные величины необходимо брать вне отрыва друг от друга. Поэтому большое значение имеет расчет показателя абсолютного значения 1% прироста:

|%|=

Средний абсолютный прирост определяется:

(по цепной системе),

(по цепной системе),

, (по базисной системе).

, (по базисной системе).

Средний коэффициент роста, а, следовательно, и прироста:

Средний темп роста представляет собой средний коэффициент роста, выраженный в процентах:

Таблица 1. Расчетная таблица для ∆у, Тр, Тпр,|%|.

| год | безработные- всего, тыс.чел. | абсолютн прирост, тыс чел | темп роста, % | темп прироста, % | абс.знач. 1% прироста, тыс.чел. | |||

| базис | цепн | базис | цепн | базис | цепн | |||

| 1992 | 29,3 | - | - | 100 | - | 0 | - | - |

| 1993 | 29,25 | -0,05 | -0,05 | 99,83 | 99,83 | -0,171 | -0,171 | 0,29 |

| 1994 | 48,03 | 18,73 | 18,78 | 163,93 | 164,21 | 63,93 | 64,21 | 0,29 |

| 1995 | 60,06 | 30,76 | 12,03 | 204,98 | 125,05 | 104,98 | 25,05 | 0,48 |

| 1996 | 66,39 | 37,09 | 6,33 | 226,59 | 110,54 | 126,59 | 10,54 | 0,60 |

| 1997 | 96,26 | 66,96 | 29,87 | 328,53 | 144,99 | 228,53 | 44,99 | 0,66 |

| 1998 | 93,59 | 64,29 | -2,67 | 319,42 | 97,23 | 219,42 | -2,77 | 0,96 |

| 1999 | 84,74 | 55,44 | -8,85 | 289,22 | 90,54 | 189,22 | -9,46 | 0,94 |

| 2000 | 92,91 | 63,61 | 8,17 | 317,099 | 109,64 | 217,099 | 9,64 | 0,85 |

| 2001 | 81,26 | 51,96 | -11,65 | 277,34 | 87,47 | 177,34 | -12,54 | 0,93 |

| 2002 | 69,73 | 40,43 | -11,53 | 237,99 | 85,81 | 137,99 | -14,19 | 0,81 |

| 2003 | 76,85 | 47,55 | 7,12 | 262,29 | 110,21 | 162,29 | 10,21 | 0,697 |

| 2004 | 67,9 | 38,6 | -8,95 | 231,74 | 88,35 | 131,74 | -11,65 | 0,77 |

| 2005 | 54,13 | 24,83 | -13,77 | 184,744 | 79,72 | 84,744 | -20,28 | 0,68 |

| итого | 950,4 | - | 24,83 | - | - | - | - | - |

По данным таблицы 1 видно, что максимальное значение абсолютного прироста (по цепной системе) зафиксировано в 1997 году (29,87 тыс.чел.), минимальное значение - в 2005 году (-13,77тыс.чел.). Максимальное значение абсолютного прироста по базисной системе составило 66,96 тыс.чел. в 1997 году, минимальное - -0,05 тыс.чел. в 1993 году. В общем 1997г. по сравнению с 1992г. численность безработных увеличилась на 66,96 тыс.чел. и самая высокая численность безработных за период 1992-2005гг. зарегистрирована в 1997г - численность безработных в 3,28 раза больше, чем в 1992г. На 84,7% численность безработных в 2005г. больше, чем безработных в 1992г. 0,96 тыс.чел. приходится на 1% прироста безработных в 1998г.

Рассчитаем среднегодовой уровень численности безработных:

У=950,4/14=67,9тыс.ч., т.е. за период 1992-2005гг. ежегодно численность безработных составила 67,9 тыс. чел.

Средний абсолютный прирост:

Равен ∆=24,83/13=1,91тыс.чел., т.е. за период с 1992-2005гг. в среднем ежегодно абсолют. прирост численности безработных составил 1,91тыс. чел.

Средний темп роста:

Тр=1,0096 или 100,96% - это говорит о том, что с 1992-2005гг. в среднем ежегодно темп роста безработных составил 100,96%.

Средний темп прироста:

Тпр = 100,96%-100%= 0,96% - с 1992-2005гг. в среднем темп прироста достигал 0,96%.

2. Определение наличия тенденции средних и дисперсии на базе методов: Метод проверки существенности разности средних.

Выдвигаем гипотезу Н0 об отсутствии тенденции, проверка осуществляется на основе кумулятивного t-критерия Стьюдента. Расчетное значение определяется по формуле:

, где

, где  Таблица 2. Для расчёта характеристик S2 и Z2.

Таблица 2. Для расчёта характеристик S2 и Z2.

| год | безработные-всего, тыс.чел. | S2 | Z2 |

| 1992 | 29,3 | 1488,857 | 1488,857 |

| 1993 | 29,25 | 1492,72 | 2981,58 |

| 1994 | 48,03 | 394,25 | 3375,83 |

| 1995 | 60,06 | 61,24 | 3437,07 |

| 1996 | 66,39 | 2,237 | 3439,3 |

| 1997 | 96,26 | 805,1 | 4244,4 |

| 1998 | 93,59 | 660,71 | 4905,12 |

| 1999 | 84,74 | 284,07 | 5189,18 |

| 2000 | 92,91 | 626,22 | 5815,4 |

| 2001 | 81,26 | 178,87 | 5994,27 |

| 2002 | 69,73 | 3,4 | 5997,67 |

| 2003 | 76,85 | 80,36 | 6078,03 |

| 2004 | 67,9 | 0,000204 | 6078,03 |

| 2005 | 54,13 | 189,22 | 6267,25 |

| итого | 950,4 | 6267,25 | 65291,97 |

| СРЕДН | 67,886 |

|

|

Tp= 10,418; tp=4,174

Табличное значение t-критерия Стьюдента для числа степеней свободы df=(n-2)=12 и вероятности 95% составляет 2,1788. Tp >tтабл → гипотеза Н0 о равенстве средних отвергается, расхождение между средними существенно значимо и не случайно, то в ряде динамики существует тенденция средней и, следовательно в исходном временном ряду тенденция имеется.

Метод Фостера – Стюарта.

Кроме определения наличия тенденции явления этот метод позволяет выявить основную тенденцию дисперсии уровней ряда динамики.

1. Сравнивается каждый уровень ряда со всеми предыдущими, при этом

если уi >yi-1, то Ui=1; Li=0; при уi <yi-1, то Ui=0; Li=1;

2. Вычисляются значения величин S и d:

S=∑Si, где Si =Ui + Li d=∑di, где di =Ui - Li

Показатель S характеризует тенденцию изменения дисперсии ряда динамики, а показатель d - изменение тенденций в среднем.

3. Проверяется с использованием t-критерия Стьюдента гипотеза о том, можно ли считать случайными разности S-µ и d-0:

4. Сравниваются расчетные значения ts и td c табличными значениями.

Таблица 3. Для определения Ui и Li.

| год | тыс.чел. | Ui | Li |

| 1992 | 29,3 | 0 | 0 |

| 1993 | 29,25 | 1 | 0 |

| 1994 | 48,03 | 1 | 0 |

| 1995 | 60,06 | 1 | 0 |

| 1996 | 66,39 | 1 | 0 |

| 1997 | 96,26 | 1 | 0 |

| 1998 | 93,59 | 0 | 1 |

| 1999 | 84,74 | 0 | 1 |

| 2000 | 92,91 | 1 | 0 |

| 2001 | 81,26 | 0 | 1 |

| 2002 | 69,73 | 0 | 1 |

| 2003 | 76,85 | 1 | 0 |

| 2004 | 67,9 | 0 | 1 |

| 2005 | 54,13 | 0 | 1 |

Определяем значения S=13 и d=1. По данным таблицы при n=14, µ=4,636, σ1=1,521, σ2 =2,153. По этим значениям рассчитаем:

ts =(13-4,636)/1,521=5,499 и td=(1-0)/2,153=0,465

Табличное значение tтабл для двустороннего критерия при уровне значимости 0,10 равно tтабл =1,761, т.е. tтабл > td, tтабл < ts → гипотеза об отсутствии тенденции в дисперсии показателя численности безработных отвергается, а в средней - подтверждается.

3. Определение наличия тенденции автокорреляции.

Автокорреляцию измеряют при помощи коэффициента автокорреляции:

, где

, где

σя и σя+1-среднеквадратические отклонения рядов  и

и  соответственно.

соответственно.

Если значение последнего уровня (yn) ряда мало отличается от первого (y1), то сдвинутый ряд можно условно дополнить, принимая yn=y1. Тогда yt=yt+1 и  значит формула коэффициента автокорреляции примет вид:

значит формула коэффициента автокорреляции примет вид:

Таблица 4. Исходные данные и расчет необходимых величин.

| год |

|

| ||

| Числен-ть безраб-х тыс.чел.(yt) | уровни со сдвигом (yt+1) |

| yt2 | |

| 1992 | 29,3 | 29,25 | 857,025 | 858,49 |

| 1993 | 29,25 | 48,03 | 1404,878 | 855,5625 |

| 1994 | 48,03 | 60,06 | 2884,682 | 2306,881 |

| 1995 | 60,06 | 66,39 | 3987,383 | 3607,204 |

| 1996 | 66,39 | 96,26 | 6390,701 | 4407,632 |

| 1997 | 96,26 | 93,59 | 9008,973 | 9265,988 |

| 1998 | 93,59 | 84,74 | 7930,817 | 8759,088 |

| 1999 | 84,74 | 92,91 | 7873,193 | 7180,868 |

| 2000 | 92,91 | 81,26 | 7549,867 | 8632,268 |

| 2001 | 81,26 | 69,73 | 5666,26 | 6603,188 |

| 2002 | 69,73 | 76,85 | 5358,751 | 4862,273 |

| 2003 | 76,85 | 67,9 | 5218,115 | 5905,923 |

| 2004 | 67,9 | 54,13 | 3675,427 | 4610,41 |

| 2005 | 54,13 | 29,3 | 1586,009 | 2930,057 |

| итого | 950,4 | 950,4 | 69392,08 | 70785,83 |

| средн | 67,89 |

| 4956,58 | 5056,13 |

ra = 0,778

Приводим сопоставление полученного коэффициента автокорреляции с табличным при выборке n=14. При уровне значимости Р=0,05 ra табл =0,335.

Следовательно, ra факт > ra табл , что говорит о наличии автокорреляции в ряду динамики.

Критерий Дарбина - Уотсона.

Выдвигается гипотеза Н0 об отсутствии автокорреляции.

Таблица 5. Для определения величины Дарбина-Уотсона.

| год | тыс.чел. | t | t2 | yt | ytˆ | lt | Lt+1 | Lt2 | Lt+1-lt | (Lt+1-lt)2 |

| 1992 | 29,3 | -13 | 169 | -380,9 | 51,77 | -22,47 | -25 | 504,9 | -2,53 | 6,4 |

| 1993 | 29,25 | -11 | 121 | -321,75 | 54,25 | -25 | -8,7 | 625 | 16,3 | 265,69 |

| 1994 | 48,03 | -9 | 81 | -432,27 | 56,73 | -8,7 | 0,85 | 75,69 | 9,55 | 91,2 |

| 1995 | 60,06 | -7 | 49 | -420,42 | 59,21 | 0,85 | 4,7 | 0,72 | 3,85 | 14,82 |

| 1996 | 66,39 | -5 | 25 | -331,95 | 61,69 | 4,7 | 32,09 | 22,09 | 27,39 | 750,21 |

| 1997 | 96,26 | -3 | 9 | -288,78 | 64,17 | 32,09 | 26,94 | 829,8 | -5,15 | 26,52 |

| 1998 | 93,59 | -1 | 1 | -93,59 | 66,65 | 26,94 | 15,61 | 125,76 | -11,33 | 128,37 |

| 1999 | 84,74 | 1 | 1 | 84,74 | 69,13 | 15,61 | 21,3 | 243,67 | 5,69 | 32,38 |

| 2000 | 92,91 | 3 | 9 | 278,73 | 71,61 | 21,3 | 7,17 | 453,69 | -14,13 | 199,66 |

| 2001 | 81,26 | 5 | 25 | 406,3 | 74,09 | 7,17 | -6,84 | 51,41 | -14,01 | 196,28 |

| 2002 | 69,73 | 7 | 49 | 488,11 | 76,57 | -6,84 | -2,2 | 46,79 | 4,64 | 21,53 |

| 2003 | 76,85 | 9 | 81 | 691,65 | 79,05 | -2,2 | -13,63 | 4,84 | -11,43 | 230,65 |

| 2004 | 67,9 | 11 | 121 | 746,9 | 81,53 | -13,63 | 29,88 | 185,78 | 43,51 | 1893,12 |

| 2005 | 54,13 | 13 | 169 | 703,69 | 84,01 | -29,88 | - | 592,814 | - | - |

| итого | 950,4 | - | 910 | 1130,5 | - | - | - | 3756,83 | - | 5862,9 |

Величина критерия Дарбина – Уотсона D=5862,9/3756,83=1,56

dL =1,08

dU =1,36

Расчитанное значение попадает в отрезок от dU до 4-dU. Следовательно, нет оснований отклонять гипотезу Н0 об отсутствии автокорреляции в остатках.

После того как установлено наличие тенденции в ряду динамики, производится ее описание с помощью методов сглаживания.

4. Выявление основной тенденции.

Метод скользящей средней.

Сначала найдем скользящие средние путем суммирования уровней ряда за каждые 4 года и разделив полученные суммы на 4. Потом найдем центрированные скользящие средние, для чего найдем средние значения из 2 последовательных скользящих средних. И найдем оценки сезонной компоненты.

Таблица 6. Расчет оценок сезонной компоненты.

|

| Безраб-ных, тыс.чел. | Скольз. Средняя | Центр. Скол.сред | Оценка сезон комп S |

| 1 | 48,03 | - | - | - |

| 2 | 60,06 | 67,685 | - | - |

| 3 | 66,39 | 79,075 | 73,38 | -6,99 |

| 4 | 96,26 | 85,245 | 82,16 | 14,1 |

| 5 | 93,59 | 91,875 | 88,56 | 5,03 |

| 6 | 84,74 | 88,125 | 90 | -5,26 |

| 7 | 92,91 | 82,16 | 85,143 | 7,7675 |

| 8 | 81,26 | 80,188 | 81,173 | 0,086 |

| 9 | 69,73 | 73,935 | 77,061 | -7,331 |

| 10 | 76,85 | 67,153 | 70,544 | 6,306 |

| 11 | 67,9 | - | - | - |

| 12 | 54,13 | - | - | - |

Рис. 1. Динамика численности безработных за 1994-2005гг.

Скользящая средняя дает более или менее плавное изменение уровней.

На графике не проявляется сильно выраженный недостаток скользящих средних. Но в начале и в конце динамического ряда отсутствуют данные, в результате чего становится не совсем ясна закономерность. Это и является минусом данного, наиболее простого из всех остальных метода. Для более точного анализа использую метод аналитического выравнивания.

Метод аналитического выравнивания и определение параметров.

Аналитическое выравнивание ряда динамики имеет задачу найти плановую линию развития (тренд) данного явления, характеризующую основную тенденцию её динамики.

Для отображения основной тенденции развития явления применяются полиномы разной степени, при которых оценка параметров производится по МНК. Так, для линейного тренда y=a+bt система уравнений следующая:

|

Таблица 7. Расчет параметров линейного тренда.

| год | тыс.чел. | t | t2 | уt |

| 1992 | 29,3 | 1 | 1 | 29,3 |

| 1993 | 29,25 | 2 | 4 | 58,5 |

| 1994 | 48,03 | 3 | 9 | 144,09 |

| 1995 | 60,06 | 4 | 16 | 240,24 |

| 1996 | 66,39 | 5 | 25 | 331,95 |

| 1997 | 96,26 | 6 | 36 | 577,56 |

| 1998 | 93,59 | 7 | 49 | 655,13 |

| 1999 | 84,74 | 8 | 64 | 677,92 |

| 2000 | 92,91 | 9 | 81 | 836,19 |

| 2001 | 81,26 | 10 | 100 | 812,6 |

| 2002 | 69,73 | 11 | 121 | 767,03 |

| 2003 | 76,85 | 12 | 144 | 922,2 |

| 2004 | 67,9 | 13 | 169 | 882,7 |

| 2005 | 54,13 | 14 | 196 | 757,82 |

| итого | 950,4 | 105 | 1015 | 7693,23 |

Из таблицы 7 подставим значения в систему и получим:

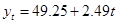

Уравнение "линейной" модели примет вид:

|  |  | |||

Оценим параметры уравнения на типичность. Для расчёта используем следующие формулы:

где: S2- остаточная уточнённая дисперсия; mа, mв- ошибки по параметрам.

После подстановки значений получились следующие данные:

| |||

| |||

Оценим значимость параметров модели по критерию Стьюдента. Предположим, что параметры и коэффициент корреляции стат. значимы.

|

где: ta, tb- расчётное значение t-критерия Стьюдента для параметров.

После подстановки данных в формулы получим следующие значения:

Сравним полученное значение с табличным tтабличное при Р=0,05 (уровень значимости) и (n-2)= 2,1788. Так как tрасчётное > tтабличное, то параметры уравнения типичны (значимы) и данное уравнение используется в дальнейших расчетах.

Оценим уравнение в целом по критерию Фишера, выдвигаем гипотезу Н0: о том, что коэффициент регрессии равен нулю.

Fф=Dфакт/Dост=2410,54/405,25=5,95.

FT(v1=1;v2=12)=4,75.

Поскольку Fф > FT при 5%-ном уровне значимости гипотеза Н0 отвергается, уравнение в целом стат. значимо.

Из уравнения видно, что ежегодно численность безработных возрастала в среднем на 2,49%.

Построим график исходных данных.

Рис. 2. График исходных данных.

По графику видно, что временной ряд характеризуется сначала тенденцией возрастания до 2000г., а затем убывания. Можно предположить, что данный ряд, вероятно, развивается согласно полиномиальной функции, которая описывается параболой второго порядка:

Система нормальных уравнений для расчета параметров параболы 2-ой степени составит:

год | тыс.чел. | t | t2 | t3 | t4 | yt | yt2 |

| 1992 | 29,3 | 1 | 1 | 1 | 1 | 29,3 | 29,3 |

| 1993 | 29,25 | 2 | 4 | 8 | 16 | 58,5 | 117 |

| 1994 | 48,03 | 3 | 9 | 27 | 81 | 144,09 | 432,27 |

| 1995 | 60,06 | 4 | 16 | 64 | 256 | 240,24 | 960,96 |

| 1996 | 66,39 | 5 | 25 | 125 | 625 | 331,95 | 1659,75 |

| 1997 | 96,26 | 6 | 36 | 216 | 1296 | 577,56 | 3465,36 |

| 1998 | 93,59 | 7 | 49 | 343 | 2401 | 655,13 | 4585,91 |

| 1999 | 84,74 | 8 | 64 | 512 | 4096 | 677,92 | 5423,36 |

| 2000 | 92,91 | 9 | 81 | 729 | 6561 | 836,19 | 7525,71 |

| 2001 | 81,26 | 10 | 100 | 1000 | 10000 | 812,6 | 8126 |

| 2002 | 69,73 | 11 | 121 | 1331 | 14641 | 767,03 | 8437,33 |

| 2003 | 76,85 | 12 | 144 | 1728 | 20736 | 922,2 | 11066,4 |

| 2004 | 67,9 | 13 | 169 | 2197 | 28561 | 882,7 | 11475,1 |

| 2005 | 54,13 | 14 | 196 | 2744 | 38416 | 757,82 | 10609,5 |

| итого | 950,4 | 105 | 1015 | 11025 | 127687 | 7693,23 | 73913,9 |

Решив систему, получим параметры уравнения тренда:

а=13,37; b=13,94; c=-1,0017.

Соответственно уравнение тренда составит: у =13,37+13,94t-1,0017t2

| |  | |||

Оценим параметры уравнения на типичность.

где: S2- остаточная уточнённая дисперсия; mа, mв, mr - ошибки по параметрам.

После подстановки значений получились следующие данные:

| |  |  |  | ||||

Оценим значимость параметров модели по критерию Стьюдента.

Предположим, что параметры и коэффициент корреляции стат.

значимы. Для расчёта использую следующие формулы:

где: ta, tb, tr - расчётное значение t-критерия Стьюдента для параметров.

После подстановки данных в формулы получил следующие значения:

Сравним полученное значение с табличным t-критерием Стьюдента. tтабличное при Р=0,05 и (n-2)= 2,1788. Так как tрасчётное > tтабличное, то параметры b и r уравнения типичны (значимы). Так как tрасчётное < tтабличное, то параметры с и а незначимы.

Оценим уравнение в целом по критерию Фишера, выдвигаем гипотезу Н0:о том, что коэффициент регрессии равен нулю.

Fф=Dфакт/Dост=10333,6/906,597=11,398.

FT(v1=1;v2=12)=4,75.

Т.к. Fф > FT при 5%-ном уровне значимости гипотеза Н0 отвергается, уравнение в целом стат. значимо.

5. Автокорреляция уровней временного ряда.

Для выбора прогностической модели необходимо исследовать автокорреляцию уровней динамического ряда, т.е. изучить корреляционную связь между последовательными значениями уровней временного ряда.

Таблица 9. Расчет коэффициента автокорреляции.

| год | тыс.чел. | yt-1 | yt-2 | yt-3 |

| 1992 | 29,3 | - | - | - |

| 1993 | 29,25 | 29,3 | - | - |

| 1994 | 48,03 | 29,25 | 29,3 | - |

| 1995 | 60,06 | 48,03 | 29,25 | 29,3 |

| 1996 | 66,39 | 60,06 | 48,03 | 29,25 |

| 1997 | 96,26 | 66,39 | 60,06 | 48,03 |

| 1998 | 93,59 | 96,26 | 66,39 | 60,06 |

| 1999 | 84,74 | 93,59 | 96,26 | 66,39 |

| 2000 | 92,91 | 84,74 | 93,59 | 96,26 |

| 2001 | 81,26 | 92,91 | 84,74 | 93,59 |

| 2002 | 69,73 | 81,26 | 92,91 | 84,74 |

| 2003 | 76,85 | 69,73 | 81,26 | 92,91 |

| 2004 | 67,9 | 76,85 | 69,73 | 81,26 |

| 2005 | 54,13 | 67,9 | 76,85 | 69,73 |

| итого | 950,4 | 896,27 | 828,37 | 751,52 |

По данному ряду определяю серию коэффициентов автокорреляции (автокорреляционную функцию):

ra1=0,809, ra2=0,52, ra3=0,233, ra4=-0,421, ra5=-0,854, ra6=-0,746, ra7=-0,894, ra8=-0,907, ra9=-0,735, ra10=-0,898, ra11=-0,919.

Построим график автокорреляционной функции.

Рис. 3. Коррелограмма для ряда численности безработных в РБ за 1992-2005гг.

Коррелограмма представляет собой затухающую функцию. По графику видно, что наиболее высоким оказался ra1=0,809, т.е. уровни текущего года на 80,9% обусловлены уровнями предыдущего года. Поэтому ряд содержит только тенденцию и не содержит периодических колебаний. В данном ряду отсутствует трендовая компонента Т и циклическая (сезонная) компонента S.