2020-01-14

2020-01-14 337

337Одним из основных показателей, характеризующих работу предприятия, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Себестоимость продукции – это выраженные в денежной форме затраты всех видов ресурсов, используемые непосредственно в процессе производства и реализации продукции.

В "Положении о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции указывается: "Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а так же других затрат на ее производство и реализацию".

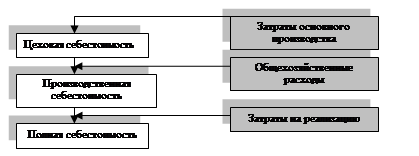

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую, производственную и полную себестоимость (рис.4).

Под цеховой себестоимостью понимаются затраты цеха на изготовление продукции. Себестоимость продукции может определяться для участка, смены, бригады.

Производственная себестоимость – это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.). Учитываются так же и непроизводительные расходы (потери от брака, недостача и порча материальных ценностей и др.)

Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию продукции, т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретенной на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами и др.).

Рис. 4 Виды себестоимости продукции по этапам ее формирования

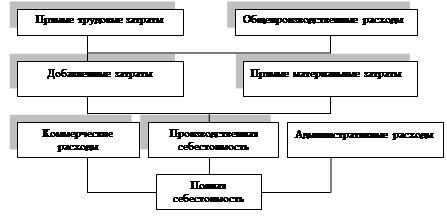

Процесс формирования полной себестоимости предприятия показан на рисунке 5.

Рис. 5 Элементы себестоимости изделия

Различают также плановую, расчетную и отчетную (фактическую) себестоимость.

Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства является для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная себестоимость используется при технико–экономических расчетах по обоснованию проектов внедрения достижений научно – технического прогресса.

Фактическая себестоимость отражает реальные затраты на производство и реализацию продукции. На предприятиях с отлаженным производством отчетная себестоимость, как правило, должна быть ниже плановой. Режим экономии создается при улучшении использования основного капитала трудовых и материальных ресурсов. Повышение отчетной себестоимости от плановой наблюдается при ухудшении работы предприятия.

Информация о величине себестоимости единицы продукции позволяет: а) правильно определить цену товарной продукции; б) предвидеть и контролировать затраты, связанные с процессом производства продукции; в) определить конечные остатки запасов в денежном выражении; г) определить себестоимость всей реализованной продукции.

В состав себестоимости продукции (работ, услуг) входят следующие затраты:

1) затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства: материальные затраты (за вычетом возвратных отходов) и расходы на оплату труда;

2) затраты на производство и освоение производства (за исключением затрат, приведенных за счет средств, направленных на капитальные вложения);

3) затраты, связанные с использованием природного сырья;

4) затраты некапитального характера: на совершенствование технологии и организации производства, а также затраты по улучшению качества продукции;

5) расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

6) затраты по обеспечению нормальных условий труда и техники безопасности;

7) расходы, связанные с набором рабочей силы;

8) расходы, связанные с подготовкой и переподготовкой кадров;

9) расходы по транспортировке работников к месту работы и обратно;

10) выплаты, предусмотренные законодательством по труду (оплата отпусков, компенсации и т.д.);

11) отчисления на государственное социальное страхование и пенсионное обеспечение;

12) расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

13) затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

14) и др.