2020-01-14

2020-01-14 161

161

Каждую из стадий производственной деятельности предприятия следует рассматривать как обособленную информацию учетную систему, ориентированную на выполнение Производственной программы. Любое производственное предприятие осуществляет свою деятельность, планирует обеспеченность ресурсами на основе Производственной программы [4, c.274].

По сути, Производственная программа является "опорным" документом, в котором аккумулируются: процессы; ресурсы, обеспечивающие процессы; затраты, контролируемые в рамках каждого процесса (при эффективно организованном учете можно говорить не только о процессном, но и пооперационном подходе) [2, c.152].

В составе затрат на производство необходимо выделение затрат, связанных с улучшением качества производимой продукции. Такой учет по глубине может превосходить производственный, поскольку отражает движение ресурсов внутри отдельно взятых процессов, предоставляя возможность сопоставлять их между собой (рис.2).

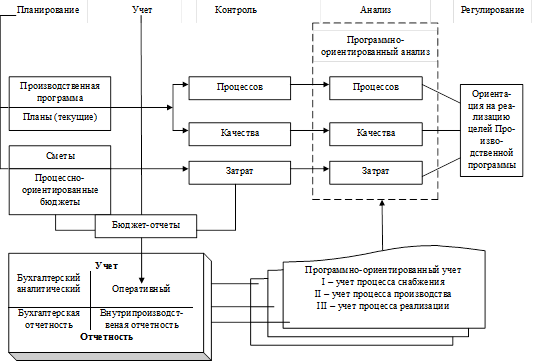

Отраженные на рисунке функции управления: планирование, учет, контроль, анализ и регулирование положим в основу формирования информационной системы.

Планирование является основой разработкиПроизводственной программы предприятия. Учетная система, включающая данные бухгалтерского аналитического, оперативного учета, внутрипроизводственной и бухгалтерской отчетности, позволит генерировать информацию о процессах: заготовление → производство → реализация. Контроль процессов предполагает в первую очередь контроль ресурсов и соответствующих затрат с выделением затрат на качество. Важнейшим инструментом контроля является процессно-ориентированное бюджетирование. Анализ включает интерпретацию данных о ресурсах, формируемых и используемых внутри каждого процесса, традиционный анализ "затраты-выпуск" с использованием локальной методики анализа затрат на качество продукции. Регулирование ориентировано на достижение целей Производственной программы [4, c.170].

Рисунок 1.2 - Информационная система программно-ориентированного учета [13, c.123]

Принципы организации производственного учета:

принцип конфиденциальности информации;

принцип оперативности предоставления информации;

принцип экономичности информации;

принцип многократного использования информации;

принцип делегирования ответственности и мотивации исполнителей;

принцип оценки результатов деятельности структурных подразделений организации;

принцип сопоставимости [14, c.166].

В развитие перечисленных принципов можно обосновать специальные принципы программно-ориентированного учета (табл. 1.1).

Таблица 1.1 - Принципы организации программно-ориентированного учета в сопоставлении с принципами управленческого и производственного видов учета

| ПРИНЦИПЫ | ||

| программно-ориентированного учета | производственного учета | управленческого учета |

| 1. Принцип определения конечных результатов и ресурсов, требующихся для получения этих результатов | 1. Принцип непрерывности деятельности предприятия | Требование удовлетворения запросов менеджеров организации к содержанию полезной информации для принятия решений, осуществления планирования и выполнении контрольных функций. Управленческие отчеты, предоставляющие управленческую информацию для внутреннего использования не требуют использования общепринятых принципов бухгалтерского учета. Однако требования к качеству информации могут быть возведены в статус принципа: 1. Понятность; 2. Уместность; 3. Существенность; 4. надежность; 5. Правдивое представление; 6. Нейтральность; 7. Осмотрительность; 8. Приоритет содержания перед формой; 9. Полнота; 10. Сопоставимость; 11. Своевременность. |

| 2. Принцип определения значимости или важности работ для достижения конечного результата | 2. Принцип конфиденциальности | |

| 3. Принцип объективности выделения позиций для составления характеристики вида деятельности | 3. Принцип оперативности предоставления информации | |

| 4. Принцип соответствия возможностей и ресурсов | 4. Принцип экономичности формируемой информации | |

| 5. Принцип релевантности | 5. Принцип многократного использования информации | |

| 6. Принцип определения границ по каждому бизнес-процессу | 6. Принцип делегирования ответственности и мотивации исполнителей | |

Анализ принципов организации учета и их содержания позволяет сделать вывод, что система принципов управленческого учета дополняется и развивается с целью детализации и совершенствования информации производственного учета, в свою очередь, принципы производственного учета дополняются и развиваются принципами программно-ориентированного учета. В этом состоит динамизм развития и качество информационного обеспечения управленческих решений.

Анализ и оценка накопленного опыта в практике организации и управления производственной деятельностью, показателей на основе которых производится оценка конечного результата процесса производства, использованы автором для разработки модели программно-ориентированного учета. Логическая модель программно-ориентированного учета представлена на рисунке 1.3

В основе модели лежат организационная и методическая ее составляющие. Программа ориентирована на цель - выполнение показателей, которыми характеризуется результат (результативность) производственной деятельности. Пользователями программы являются собственники и менеджеры всех уровней управления предприятием, ответственные и имеющие отношение к процессу производства.

Рисунок 1.3 - Логическая модель программно-ориентированного учета

Предлагаемый формат производственной программы должен включать четыре основных раздела [4, c.94]:

I раздел "Объем производства. Номенклатура продукции. Качество" включает перечень основных показателей по выпуску продукции и затратам на ее производство в разрезе номенклатуры видов выпускаемой продукции. Среди совокупных затрат на производство отдельным подразделом выделяются затраты на качество, что ориентирует менеджеров и производственников на повышение конкурентоспособности выпускаемой продукции;

II раздел "Ресурсное обеспечение программы производства" включает три подраздела: "материальные ресурсы", "трудовые ресурсы", "производственная база и мощности". Показатели, сосредоточенные в трех перечисленных подразделах, ориентированы на: усиление взаимодействия и расширение хозяйственных связей с поставщиками; выбор сырья и материалов нужного ассортимента и требуемого качества; своевременное обеспечение материальными ресурсами процесса производства и выполнения Производственной программы; обеспечение производства высококвалифицированными рабочими и специалистами, обладающими навыками профессии и имеющими опыт работы; снижение текучести кадров и мотивацию труда; расширение производственной базы и обеспечение требуемыми мощностями технологии производства и др.;

III раздел "Организационное обеспечение производства" включает три группы показателей: характеризующих инвестиционную составляющую в производство (НИОКР); позволяющих дать оценку организации производственного процесса и управления им; характеризующих состояние технологии производства в соответствии с требованиями и достижениями научно-технического прогресса в этой области производства;

IV раздел "Финансовое и инвестиционное обеспечение" содержит группы показателей, сосредоточенные по усмотрению менеджеров в отдельных подразделах. Как пример можно назвать подразделы: "финансовые результаты деятельности, в том числе производственной", "источники финансирования производственной деятельности и их освоение"; "показатели эффективности производства в результате реализации инвестиционных проектов".

Все перечисленные в вышеназванных разделах системы показателей могут быть систематизированы на основе принципа полезности информации в каждом конкретном предприятии по-своему. Понятно, что основой формирования перечисленных показателей является программно-ориентированный учет. [14, c.167]

Группировка затрат по объектам учета и местам их возникновения для производственного процесса с его тремя стадиями, для каждого производственного предприятия, безусловно, будет индивидуальна. Однако, говоря о стадиях, можно определить участников формирования этих затрат на каждой из них. [15, c.92]

Если на предприятии с цеховой структурой есть четкое разделение цехов основного и вспомогательного производства, то своим участием в процессе производства продукции каждый цех будет являться носителем производственных затрат (рис. 1.4).

Группы затрат, указанные на рисунке 1.4, можно классифицировать в практике работы любого промышленного предприятия по центрам затрат и центрам ответственности. Это стало уже традиционной практикой организации управленческого учета.

Рисунок 1.4 - Участие цехов и служб в формировании затрат по стадиям процесса производства [20, c.8]

Многогранность рассматриваемых в отечественной науке соотношений показателей всегда требует теоретического обоснования критериев их классификации, взаимосвязи и оценки.

Выделение в информационной системе управления предприятием разных видов учетной информации для обеспечения различного рода управленческих задач предопределяет необходимость разработки новых методических подходов для анализа соотношения показателей. Сказанное в полной мере относится к показателям затрат и весьма актуально для выделяемых уже традиционно: бухгалтерского, производственного (чаще управленческого) и налогового видов учета [25, c.88].

Основные различия в методологиях учета затрат, положенных в основу МСФО, ПБУ и систем производственного учета приведены в таблице 1.2

Таблица 1.2 - Различия в методологиях учета затрат, положенных в основу МСФО, ПБУ и системы производственного учета

| № п/п | Классификационная категория (принцип различий) | МСФО | ПБУ (бухгалтерский учет) | Производственный учет | |

| 1 | Затраты на продукт и расходы периода | Существует | Не проводится различий | В общем случае тяготеет к МСФО, но существуют системы, в которых такое разграничение не используется (например, в системе ABC все расходы периода, кроме свехнормативных, должны включаться в себестоимость) | |

| 2 | Классификация затрат на продукт по принципу включения в себестоимость продукции | Включают: производственные переменные прямые; производственные переменные косвенные; производственные постоянные косвенные. | В общем случае делятся на прямые и косвенные, их состав определяется отраслевыми инструкциями | Состав затрат и статьи калькуляции определяются предприятием самостоятельно | |

| 3 | Объект учета затрат (калькулирования себестоимости) | По производственной функции - вид продукта | По производственной функции - вид продукта | По множественной функции: производственная (вид продукции), сбытовая (рынки, клиенты), управленческая (центры ответственности) | |

| 4 | Принципы группировки косвенных затрат | Может быть одно - и многофункциональной, определяется производственными особенностями | Предусматривается отраслевыми инструкциями, обычно многофункциональна, может изменяться и дополняться предприятием | Обычно многофункциональная, определяется производственными особенностями | |

| 5 | Измеритель мощности, используемый для расчета ставок распределения косвенных затрат | Нормальная (ожидаемая) мощность и (или) фактическая мощность | Фактическая производственная мощность | В общем случае - практическая мощность. В ряде систем может использоваться нормальная ожидаемая (стандарт-кост) или фактическая (директ-костинг) | |

| 6 | Временной принцип учета затрат | Соответствие (обоснованная связь) расходов периода с доходами периода. Обоснованное распределение расходов между отчетными периодами | Соответствие (обоснованная связь) расходов периода с доходами периода. Обоснованное распределение расходов между отчетными периодами. Учет заключительных затрат жизненного цикла в составе прочих доходов и расходов | Соответствие (обоснованная связь) расходов периода с доходами периода. Учет единовременных затрат по запуску продукта в производство и заключительных затрат по его выводу с рынка нарастающим итогом в составе затрат по продукту по жизненному циклу. Распределение затрат по периодам искажает затраты по этапам жизненного цикла. | |

Качество экономической информации, ее глубина в области учета затрат и калькулирования себестоимости промышленной продукции, обусловленные различиями в методологии производственного учета и учета затрат по принципам МСФО и ПБУ, зависят от степени сопряженности показателей затрат.

В учетной политике в целях налогообложения в качестве отдельного элемента требуется отражение порядка распределения прямых расходов на остатки незавершенного производства. Если применение единого критерия все же не обеспечивает соответствие произведенных расходов изготовленной продукции, то для таких производств следует выбирать отдельный критерий.

Отметим, что любой экономически обоснованный критерий, обеспечивающий соответствие произведенных расходов изготовленной продукции может быть выбран на основе натуральных (производственный учет) и стоимостных (бухгалтерский учет) показателей [26, c.33]:

по расходу материалов на конкретный вид продукции. Этот критерий предусматривает соотношение количества материалов в незавершенном производстве с количеством отпущенных материалов в производство с учетом переходящих остатков. Другой вариант - соотношение стоимости материалов в незавершенном производстве, определенной по данным инвентаризации, со стоимостью отпущенных в производство материалов с учетом переходящих остатков;

по оценке труда. Данный критерий предполагает соотношение отработанных человеко-часов в общем объеме выполняемых по договору работ (тоже в человеко-часах) или же соотношение суммы оплаты труда в незавершенном производстве, определяемой по данным инвентаризации с общей суммой начисленной в отчетном периоде оплаты труда с учетом переходящих остатков;

по общей сумме прямых затрат. Данный критерий предполагает соотношение прямых расходов на невыполненные работы и всей суммы прямых расходов отчетного периода с учетом переходящих остатков;

по выручке от реализации работ. Критерий предполагает соотношение выручки от реализации выполненных заказов к общей договорной стоимости выполняемых в отчетном периоде заказов (ограниченное применение).

Кроме перечисленных критериев, бесспорно, используется критерий, применяемый в бухгалтерском учете, соответствующий выбранной базе распределения затрат между объектами учета [3, c.169]:

доля суммы прямых затрат по виду продукции в общей сумме прямых расходов текущего периода;

либо доля отдельных элементов, формирующих сумму прямых расходов по виду продукции (материальные затраты, затраты на оплату труда) в их общей сумме текущего периода; либо доли выручки от продажи определенного вида продукции в общем объеме выручки от продажи всей продукции.

Вышесказанное позволяет сделать вывод о возможности использования общеинформационной базы для развития производственного учета промышленного предприятия, в которой найдут свое отражение данные бухгалтерского учета, данные налогового учета, количественные и стоимостные показатели производства.