2020-01-14

2020-01-14 150

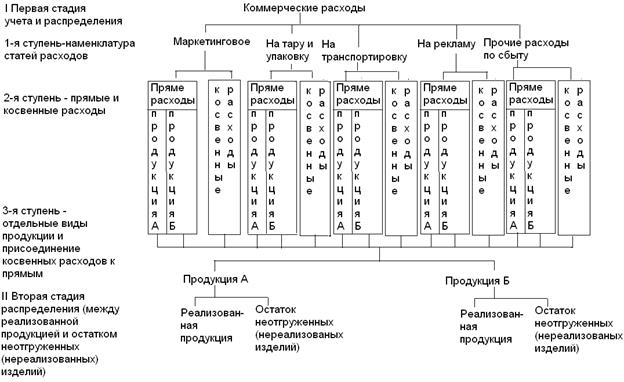

150Коммерческими называются расходы, связанные со сбытом, реализацией продукции. В состав коммерческих расходов включаются:

· Расходы на тару и упаковку изделий на складах готовой продукции, кроме упаковки продукции в производственных цехах.

· Доставка продукции на станцию отправления.

· Погрузка продукции в вагоны и другие транспортные средства.

· Комиссионные сборы, уплачиваемые сбытовой организации.

· На рекламу и прочее.

Аналитический учет коммерческих расходов ведется по каждой статье в ведомости №15.

Синтетический учет коммерческих расходов ведется на счете 43 «Коммерческие расходы»

По Дебету 43 в течение отчетного периода собираются все коммерческие расходы и отражаются в корреспонденции с Кредитом следующих счетов:

Кредит 10 «Материалы»- упаковка на складе готовой продукции.

Кредит 70 «Расчеты с персоналом по оплате труда»- заработная плата, начисленная работникам по погрузке - разгрузке продукции; заработанная плата экспедиторам и другим работникам, которые сопровождают груз.

Кредит 69 «Расчеты по социальному страхованию и обеспечению»- отчисления на соц. страхование.

Кредит 89 «Резервы предстоящих расходов и платежей»- создание резервов отпусков на заработную плату рабочим.

Кредит 71 «Расчеты с подотчетными лицами»- начисление суточных за временное сопровождение груза, стоимость обратного проезда.

Кредит 45 «Товары отгруженные» - стоимость потерь в пределах норм естественной убыли.

Кредит 23 «Вспомогательное производство»- стоимость услуг, оказанных собственным автотранспортом.

Кредит 60 «Расчеты с поставщиками и подрядчиками»- стоимость услуг транспортных организаций по доставке груза на станцию назначения или отправления.

Схема 2 «Коммерческие расходы»

Задачи учета и анализа готовой продукции

При постановке бухгалтерского учета в организациях особое место занимает учет готовой продукции, ее отгрузки и реализации, так как он на прямую влияет на финансовые показатели деятельности организации.

В задачи бухгалтерского учета готовой продукции входят:

· Контроль за правильным и своевременным документальным оформлением выпущенных из производства и отгруженных (проданных) изделий и продуктов;

· Контроль за сохранностью готовой продукции на складах организации или в местах хранения;

· Получение точных сведений о количестве и стоимости готовой продукции, находящейся на складах, и контроль за соответствием фактических запасов ценностей установленным нормативам;

· Своевременное выявление сверхнормативных и излишних остатков готовой продукции, подлежащих реализации в порядке мобилизации внутренних ресурсов;

· Систематический контроль за уровнем расходов на продажу;

· Контроль за выполнением договоров поставки по объему и ассортименту;

· Контроль за своевременным поступлением платежей за продажу готовой продукции;

· Выявление финансовых результатов от продажи продукции.

Основные задачи анализа:

· Оценка степени выполнения плана и динамики производства и реализации продукции;

· Определение влияния факторов на изменение величины этих показателей;

· Выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

· Разработка мероприятий по освоению выявленных резервов.