2020-01-14

2020-01-14 465

465

Актуарные расчеты представляют собой процесс, в ходе которого определяются расходы по страхованию транспортного средства, то есть себестоимость и стоимость страховой услуги.

С помощью актуарных расчетов определяются себестоимость и стоимость услуги, оказываемой страховщиком страхователю. Формы для исчисления расходов на проведение данного страхования называются страховой (актуарной) калькуляцией.

Роль актуарной калькуляции может быть рассмотрена в разных аспектах: с одной стороны, она позволяет определить себестоимость услуги, оказываемой страховщиком, а с другой - через нее создаются условия для всестороннего анализа и раскрытия причин экономических, финансовых и организационных успехов или недостатков в деятельности страховщика.

Актуарная калькуляция позволяет определить страховые платежи по определенному договору страхования. Величина предъявленных к уплате страховых платежей предполагает измерение принимаемого страховщиком риска. В состав актуарной калькуляции входит также исчисление суммы или доли расходов на ведение дела по обслуживанию договора страхования.

При организации актуарных расчетов предусматривается решение таких вопросов, как определение нетто-премии, надбавки за риск и расходов на ведение дела.

Страховой тариф, или тарифная ставка, представляет собой денежную плату страхователя (ставку страхового взноса) с единицы страховой суммы или объекта страхования, либо процентную ставку от совокупной страховой суммы.

Тарифная ставка, по которой заключается договор автострахования, носит название брутто-ставки. В свою очередь брутто-ставка состоит из двух частей: нетто-ставки и нагрузки. Собственно нетто-ставка выражает цену страхового риска: пожара, наводнения, взрыва и т.д. Нагрузка покрывает расходы страховщика по организации и проведению страхового дела, включает отчисления в запасные фонды, содержит элементы прибыли

При расчете тарифной ставки по рисковым видам страхования также используются показатели страховой статистики.

К рисковым относятся виды страхования, которые не предусматривают обязательства страховщика по выплате страховой суммы по окончанию срока договора, и которые не связаны с накоплением страховой суммы в течение этого срока.

Методика расчета тарифных ставок по рисковым видам страхования может применяться тогда, когда существует статистика или другая информация, которая позволяет рассчитать вероятность наступления страхового события, страховые суммы, страховые выплаты (возмещения). Расчет производится по заранее известному количеству договоров; предполагается также, что не будет опустошительного события.

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать не только страховые суммы и возмещения, но и расходы на содержание страховой компании. В связи с этим расходы на ведение дела можно классифицировать как организационные, аквизиционные, ликвидационные, управленческие и связанные с инкассацией платежей.

При обязательной форме страхования тариф устанавливается Федеральным законодательством, а при добровольной - страховой компанией. Однако поскольку страхование является одним из элементов конкуренции, воздействующим на привлечение страхователей, то соблюдение принципов построения страхового тарифа контролируется Федеральной службой по надзору за страховой деятельностью (Росстрахнадзором), чтобы не допускать его чрезмерного занижения или завышения.

Учитывая сложность оценки страховых рисков и расчета страховых тарифов для начинающих страховую деятельность страховых организаций, Федеральная служба по надзору за страховой деятельностью рекомендует использовать предлагаемые ниже методики расчета страховых тарифов по рисковым видам страхования.

Методика, основанная на методе общей математической статистики.

Пригодна для расчета тарифных ставок для рисковых видов страхования и применима при следующих условиях:

1) Существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

- вероятность наступления страхового случая по одному договору страхования,

- вероятность наступления страхового случая по одному договору страхования,

- среднюю страховую сумму по одному договору страхования,

- среднюю страховую сумму по одному договору страхования,

- среднее возмещение по одному договору страхования при наступлении страхового случая.

- среднее возмещение по одному договору страхования при наступлении страхового случая.

2) Предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев.

3) Расчет тарифов проводится при заранее известном количестве договоров  , которые предполагается заключить со страхователями.

, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования за величины  ,

,  ,

,  принимаются оценки их значений:

принимаются оценки их значений:

; (1)

; (1)

; (2)

; (2)

; (3)

; (3)

где  - общее количество договоров, заключенных за некоторый период времени в прошлом;

- общее количество договоров, заключенных за некоторый период времени в прошлом;  - количество страховых случаев в

- количество страховых случаев в  договорах;

договорах;  - страховая сумма при заключении

- страховая сумма при заключении  - го договора,

- го договора,  ;

;  - страховое возмещение при k - ом страховом случае,

- страховое возмещение при k - ом страховом случае,  .

.

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам  ,

,  и

и  , эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов

, эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей-аналогов. В этом случае должны быть представлены мнения экспертов либо пояснения по обоснованности выбора показателей-аналогов  , и

, и  .

.

Отношение средней выплаты к средней страховой сумме ( ) рекомендуется принимать не ниже:

) рекомендуется принимать не ниже:

0,4 - при страховании средств наземного транспорта;

0,5 - при страховании грузов и имущества (кроме средств транспорта);

0,6 - при страховании средств воздушного и водного транспорта;

0,7 - при страховании ответственности владельцев автотранспортных средств и других видов ответственности и страховании финансовых рисков.

Нетто-ставка  состоит из двух частей - основной части

состоит из двух частей - основной части  и рисковой надбавки

и рисковой надбавки  :

:

. (4)

. (4)

Основная часть нетто-ставки  соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая , средней страховой суммы и среднего возмещения . Основная часть нетто-ставки со 100 руб. (процентов) страховой суммы рассчитывается по формуле:

соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая , средней страховой суммы и среднего возмещения . Основная часть нетто-ставки со 100 руб. (процентов) страховой суммы рассчитывается по формуле:

. (5)

. (5)

Рисковая надбавка  вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме

вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме  ,

,  и

и  , рисковая надбавка зависит еще от трех параметров:

, рисковая надбавка зависит еще от трех параметров:  - количества договоров, отнесенных к периоду времени, на который проводится страхование; среднего разброса возмещений

- количества договоров, отнесенных к периоду времени, на который проводится страхование; среднего разброса возмещений  и гарантии

и гарантии  - требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

- требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

Возможны два варианта расчета рисковой надбавки:

1. Рисковая надбавка может быть рассчитана для каждого риска. В этом случае:

, (6)

, (6)

где  - коэффициент, который зависит от гарантии безопасности

- коэффициент, который зависит от гарантии безопасности  . Его значение может быть взято, например, из таблицы:

. Его значение может быть взято, например, из таблицы:

Таблица 3. Определение коэффициента

| 0,84 | 0,90 | 0,95 | 0,98 | 0,9987 |

| 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Также этот коэффициент может быть рассчитан на компьютере для любого уровня безопасности в программе Microsoft Excel. Для этого нужно воспользоваться функцией «НОРМСТОБР()», которая возвращает обратное значение стандартного нормального распределения.  - среднеквадратическое отклонение возмещений при наступлении страховых случаев. При наличии статистики выплат страховых возмещений дисперсия страховых возмещений

- среднеквадратическое отклонение возмещений при наступлении страховых случаев. При наличии статистики выплат страховых возмещений дисперсия страховых возмещений  оценивается следующим образом:

оценивается следующим образом:

. (7)

. (7)

Если у страховой организации нет данных о величине , допускается вычисление рисковой надбавки по формуле:

. (8)

. (8)

При наличии полной статистики по рассматриваемому договору страхования расчет рисковой надбавки может быть произведен не по формуле (6), а по формуле:

, (9)

, (9)

где  - среднее квадратическое отклонение страховых сумм:

- среднее квадратическое отклонение страховых сумм:

. (10)

. (10)

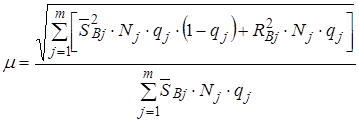

2. В том случае, когда страховая организация проводит страхование по нескольким видам рисков ( ), рисковая надбавка может быть рассчитана по всему страховому портфелю, что позволяет несколько уменьшить ее размер:

), рисковая надбавка может быть рассчитана по всему страховому портфелю, что позволяет несколько уменьшить ее размер:

, (11)

, (11)

где  - коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения. Если

- коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения. Если  - ый риск характеризуется вероятностью его наступления

- ый риск характеризуется вероятностью его наступления  , средним возмещением

, средним возмещением  и среднеквадратическим отклонением возмещений

и среднеквадратическим отклонением возмещений  , то

, то

, (12)

, (12)

где  - количество договоров страхования по

- количество договоров страхования по  – ому риску.

– ому риску.

При неизвестной величине  среднеквадратического отклонения выплат при наступлении

среднеквадратического отклонения выплат при наступлении  - го риска соответствующее слагаемое в числителе формулы (12) допускается заменять величиной:

- го риска соответствующее слагаемое в числителе формулы (12) допускается заменять величиной:

. (13)

. (13)

Если вычисления по формуле (12) выполнить нельзя (нет данных для расчёта  ), то коэффициент вариации

), то коэффициент вариации  вычисляется по формуле:

вычисляется по формуле:

. (14)

. (14)

Формулы (6), (9) и (11) для вычисления рисковой надбавки тем точнее, чем больше величины  и

и  . При

. При  и

и  эти формулы носят достаточно приближенный характер.

эти формулы носят достаточно приближенный характер.

Если о величинах  ,

,  и

и  нет достоверной информации, например, в случае, когда они оцениваются не по формулам (1) - (3) с использованием страховой статистики, а из других источников, то рекомендуется брать

нет достоверной информации, например, в случае, когда они оцениваются не по формулам (1) - (3) с использованием страховой статистики, а из других источников, то рекомендуется брать  =3.

=3.

Брутто-ставка  рассчитывается по формуле:

рассчитывается по формуле:

, (15)

, (15)

где,  (%) - доля нагрузки в общей тарифной ставке.

(%) - доля нагрузки в общей тарифной ставке.

Методика, основанная на убыточности страховой суммы в течение ряда лет.

Данную методику целесообразно использовать по массовым видам страхования на основе имеющейся страховой статистики за определенный период времени или при отсутствии таковой использовать статистическую информационную базу.

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год.

Данная методика применима при следующих условиях:

1) имеется информация о сумме страховых возмещений и совокупной страховой сумме по рискам, принятым на страхование, за ряд лет;

2) зависимость убыточности от времени близка к линейной.

Расчет нетто-ставки производится в следующей последовательности:

а) по каждому году рассчитывается фактическая убыточность страховой суммы ( ) как отношение страхового возмещения к общей страховой сумме застрахованных рисков

) как отношение страхового возмещения к общей страховой сумме застрахованных рисков  /

/  ;

;

б) на основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы, для чего используется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного регрессионного уравнения:

, (16)

, (16)

где  - выровненный показатель убыточности страховой суммы;

- выровненный показатель убыточности страховой суммы;  ,

,  - параметры линейного тренда;

- параметры линейного тренда;  - порядковый номер соответствующего года.

- порядковый номер соответствующего года.

Параметры линейного тренда можно определить методом наименьших квадратов, решив следующую систему уравнений с двумя неизвестными:

(17)

(17)

где  - число анализируемых лет.

- число анализируемых лет.

Прогнозируемая убыточность на следующий  - ый год может быть определена как:

- ый год может быть определена как:

, (18)

, (18)

и является основной частью нетто-ставки.

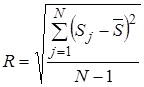

в) для определения рисковой надбавки необходимо рассчитать среднее квадратическое отклонение фактических значений убыточности от выровненных значений по следующей формуле:

. (19)

. (19)

г) нетто-ставка рассчитывается следующим образом:

, (20)

, (20)

где  - коэффициент, используемый для исчисления размера рисковой надбавки.

- коэффициент, используемый для исчисления размера рисковой надбавки.

Таблица 4. Величина коэффициента

|

|

| ||||

| 0,8 | 0,9 | 0,95 | 0,975 | 0,99 | |

| 3 | 2,972 | 6,649 | 13,640 | 27,448 | 68,740 |

| 4 | 1,592 | 2,829 | 4,380 | 6,455 | 10,448 |

| 5 | 1,184 | 1,984 | 2,850 | 3,854 | 5,500 |

| 6 | 0,980 | 1,596 | 2,219 | 2,889 | 3,900 |

Величина зависит от заданной гарантии безопасности  (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений), и

(той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений), и  - числа анализируемых лет и может быть взята из таблицы 4.

- числа анализируемых лет и может быть взята из таблицы 4.

Отметим еще раз, что в данной методике принято допущение о том, что зависимость убыточности страховой суммы от времени близка к линейной.