2020-01-14

2020-01-14 153

153

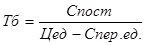

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат и прибыль равна нулю.

=

=

= 167677 = 558923 руб

0,3

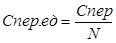

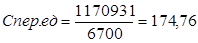

Расчет порога рентабельности ведется по данным таблицы 4.3

Таблица 4.3

Исходные данные для определения порога рентабельности

| Показатели | На годовую прогр., руб. | В % и в относительном выражении (к выручке от реализации) |

| 1. Выручка от реализации (без НДС) | 1673260 | 100% или 1 |

| 2. Переменные затраты | 1170931 | 70% или 0,7 |

| 3. Валовая маржа | 502329 | 30% или 0,3 |

| 4. Постоянные затраты | 167677 | 10% или 0,1 |

| 5. Прибыль | 334651 | 20% или 0,2 |

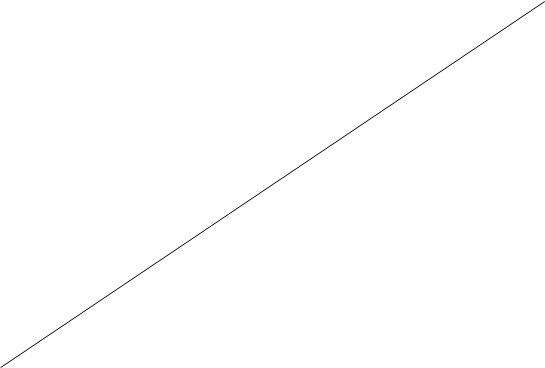

Далее порог рентабельности определяется графическими способами.

Первый из этих способов основан на равенстве валовой моржи и постоянных затрат при достижении порогового значения выручки от реализации продукции.

| |||||||||

| |||||||||

| |||||||||

| | |||||||||

| |||||||||

| |

В этой точке валовая

моржа и постоянные

затраты равны.

|

Постоянные затраты

167677

167677

Порог рентабельности

Порог рентабельности

|

| ||||

Рис. 1 Определение порога рентабельности. Первый графический способ.

Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности.

Порогу рентабельности соответствует объем реализации и выручка от реализации. Именно при таком объеме реализации (в натуральном выражении) выручка в точности покрывает суммарные затраты и прибыль равна нулю.

Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник – зоне прибылей.

| |

Запас финансовой прочности = Выручка от реализации – порог рентабельности

Запас финансовой прочности = 1673260 – 558923 = 1114337 т.р

Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств. Запас финансовой прочности следует рассчитывать также и в процентах к выручке от реализации, в данном случае он составил 66%.