2020-01-14

2020-01-14 236

236Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин “затраты на производство”.

Часто в экономической литературе термин “затраты” отождествляется с понятием “расходы”. Однако более внимательное изучение этих категорий свидетельствует об их серьезном различии.

В ПБУ 10/99 «Расходы организации» и ПБУ 9/99 «Доходы организации», вступивших в силу с 1 января 2000 г., впервые определены для целей бухгалтерского учета понятия «доходы» и «расходы». При этом под расходами понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)»[1]. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), на оплату труда управленческого персонала, амортизационные отчисления, а так же потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.). Составление формы №2 «Отчет о прибылях и убытках» для внешних пользователей бухгалтерской отчетности предполагает развернутое и симметричное отражение информации о доходах и расходах организации.

Предметом управленческого учета среди прочего являются текущие издержки организации. Говоря языком финансового учета, это расходы по обычным видам деятельности.

В п.9 ПБУ 10/99 по сути изложен механизм перехода от расходов организации к себестоимости единицы продукции (работ, услуг). Определено, что для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость произведенной продукции (работ, услуг), которая формируется на базе расходов по обычным видам деятельности:

· признанных в отчетном году и в предыдущие отчетные периоды;

· переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды.

В соответствии с Международными стандартами бухгалтерского учета расходы включают в себя убытки и затраты, которые возникают в ходе основной деятельности предприятия. Они, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход называется соответствием расходов и доходов. Таким образом, в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами (принцип соотнесения доходов). С точки зрения техники учета это состоит в том, что затраты должны накапливаться на счетах 10 “Материалы”, 02 “Амортизация”, 70 “Расчеты по оплате труда”, затем на счетах 20 “Основное производство” и 43 “Готовая продукция” и не списываться на счета реализации до тех пор, пока продукция, товары, услуги, с которыми они связаны, не будут реализованы. Лишь в момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. В бухгалтерском учете доходы и расходы отражаются соответственно по кредиту и дебету счетов 90, 91. Применительно к счету 90 “Продажи” расходы предприятия по существу характеризуют себестоимость реализованной продукции (работ, услуг).

Понятие издержки из числа рассмотренных является наиболее обобщающим показателем. Издержки – денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные к реализации. Эта группировка необходима для определения себестоимости единицы продукции (работ, услуг).

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходы по обычным видам деятельности формируют:

- расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

- расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров, расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их исправном состоянии, коммерческие расходы, управленческие расходы и др.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат установлен организацией самостоятельно и представлен на рисунке 1.

|

Рисунок 1 – Содержание затрат

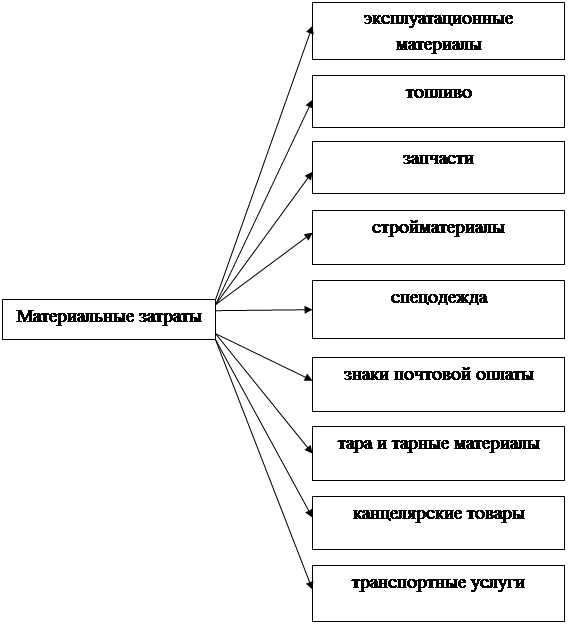

К материальным расходам на ОСП Свердловский почтамт УФПС Орловской области – филиал ФГУП «Почта России» можно отнести следующие затраты, представленные на рисунке 2.

|

Рисунок 2 – Структура материальных затрат

Материальные затраты включают стоимость израсходованных в процессе производства работ и услуг, различного рода топливно-энергетических ресурсов и материалов, запасных частей для ремонта, технического обслуживания подвижного состава, автомобильной резины и оборудования, инструментов, приспособлений, инвентаря, приборов и других средств труда, не относимых к основным фондам, и других малоценных предметов, а также расходы на оплату услуг (труда) производственного характера, выполняемых сторонними предприятиями и организациями, производствами и хозяйствами самого предприятия, не относящихся к основному виду деятельности.

Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных НК РФ), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, а также при ремонте основных средств, определяется как сумма налога, исчисленная с дохода.

Сумма материальных расходов текущего месяца уменьшается на стоимость остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. В целях настоящей главы под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

Материалы, приобретенные организацией за плату, принимаются к бухгалтерскому учету по фактическим затратам на их приобретение за исключением НДС и иных возмещаемых налогов.

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

К расходам на оплату труда относятся:

1) суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии с принятыми формами и системами оплаты труда;

2) начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

3) начисления стимулирующего и (или) компенсирующего характера, связанные с режимом работы и условиями труда, в том числе надбавки к тарифным ставкам и окладам за работу в ночное время, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых, вредных, особо вредных условиях труда, за сверхурочную работу и работу в выходные и праздничные дни, производимые в соответствии с законодательством Российской Федерации;

4) расходы на приобретение (изготовление) выдаваемых в соответствии с законодательством Российской Федерации работникам бесплатно либо продаваемых работникам по пониженным ценам форменной одежды и обмундирования (в части стоимости, не компенсируемой работниками), которые остаются в личном постоянном пользовании работников. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации;

5) расходы на оплату труда, сохраняемую работникам на время отпуска, фактические расходы на оплату проезда работников и лиц, находящихся у этих работников на иждивении, к месту использования отпуска на территории Российской Федерации и обратно;

6) единовременные вознаграждения за выслугу лет (надбавки за стаж работы по специальности) в соответствии с законодательством Российской Федерации.

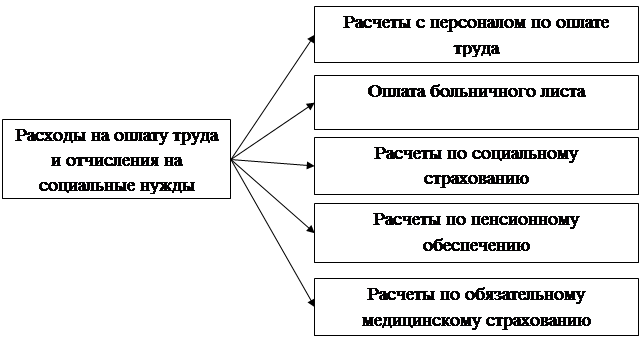

Расходы на оплату труда и социальные нужды представлены на рисунке 3.

Рисунок 3 – Структура расходов на оплату труда и социальные нужды

Согласно ПБУ 10/99, прочими расходами являются:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- перечисление средств, связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

- прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Для целей бухгалтерского учета величина прочих расходов определяется в следующем порядке:

1. Величина расходов, связанных с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции, а также с участием в уставных капиталах других организаций, с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это не является предметом деятельности организации), процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

2. Штрафы, пени, неустойки за нарушение условий договоров, а также возмещение причиненных организацией убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных организацией.

3. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, включаются в расходы организации в сумме, в которой задолженность была отражена в бухгалтерском учете организации.

4. Суммы уценки активов определяются в соответствии с правилами, установленными для проведения переоценки активов.

Прочие расходы зачисляются на счет прибылей и убытков организации.

Подразделение затрат по элементам необходимо в учете для установления сметных и физических затрат на производство по предприятию в целом – при определении фонда оплаты труда, объема закупок материальных ресурсов, амортизации как источника приобретения основных средств и т.д. Иными словами подразделение затрат по элементам необходимо для определения затрат на производство всей производственной деятельности предприятия безотносительно их целевому назначению: непосредственно на изготовление и выпуск продукции, на обслуживание производства и управление и т.д. Кроме того, подразделение затрат по элементам позволяет указать вид затрат по предприятию в целом независимо от места их возникновения и направления. Такое подразделение затрат создает возможность выявлять качественные показатели деятельности предприятия, организовать контроль за расходами в соответствии с их целевым назначением в процессе производства продукции.

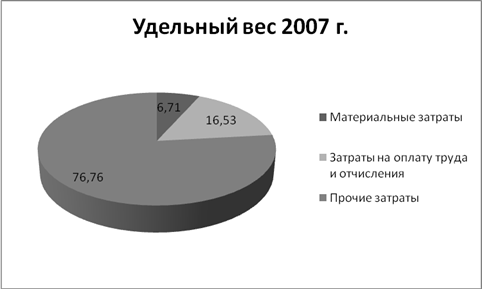

Таким образом, затраты по элементам на ОСП Свердловский почтамт УФПС Орловской области – филиал ФГУП «Почта России» в цифровых данных можно представить в таблице 2 (Приложение Б).

Таблица 2. Расходы по элементам затрат

| Наименование | Сумма, руб. | Удельный вес, %. | ||

| 2007 г. | 2008 г. | 2007 г. | 2008 г. | |

| Материальные затраты | 192937 | 1364095 | 6,71 | 29,39 |

| Затраты на оплату труда | 475181 | 1002482 | 16,53 | 21,60 |

Продолжение таблицы 2

| 1 | 2 | 3 | 4 | 5 |

| Прочие затраты | 2206718 | 2274253 | 76,76 | 49,01 |

| Итого: | 2874836 | 4640800 | 100 | 100 |

Удельный вес по элементам затрат за отчетные периоды можно представить в виде диаграмм.

Диаграмма 1. Удельный вес по элементам затрат 2007 г.

Диаграмма 2. Удельный вес по элементам затрат 2008г.

Исходя из полученных данных таблицы 2 и диаграмм 1 и 2, можно сделать вывод, что наибольший удельный вес в 2008 составляют прочие затраты – 49,01%, которые уменьшились по сравнению с 2007 годом. Удельный вес материальных затрат в 2008 году увеличился и составил 29,39%, в 2007 году он был равен 6,71%. По затратам на оплату труда и отчисления удельный вес составил 21,6% в 2008 году и 16,53% в 2007.