2020-01-14

2020-01-14 128

128

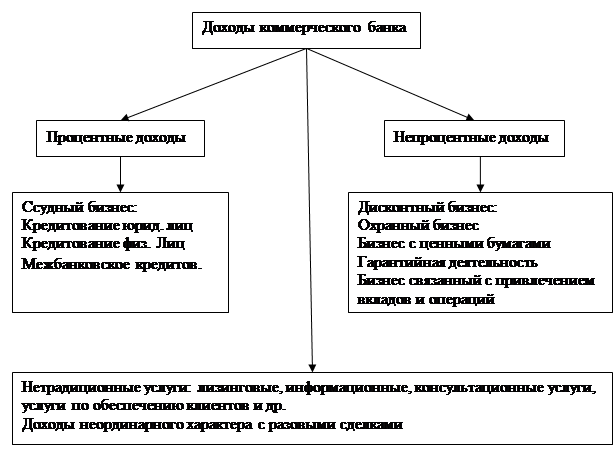

Источниками доходов коммерческого банка являются различные виды бизнеса: ссудный, дисконт, охранный, гарантийная деятельность банка, бизнес с ценными бумагами, а также основанный на приеме и осуществлении операций по поручению вкладчиков, оказание нетрадиционных банковских услуг. Доходы коммерческого банка подразделяются на процентные и непроцентные.

Ссудный бизнес – включает два элемента – предоставление ссуд клиентам и передачу во временное пользование свободных ресурсов другим коммерческим банкам за процентное вознаграждение.

Дисконтный бизнес – основан на операциях по покупке банком неоплаченных векселей, чеков и требований с определенной скидкой – дисконтом.

Охранный бизнес – основан на трассовых и агентских услугах, которым соответствуют и банковские операции.

Бизнес с ценными бумагами – складывается из таких отставляющих элементов, как выпуск самим банком ценных бумаг и реализация их на рынке.

Гарантийная деятельность банка дает доход в прямой денежной форме или связана с опосредованной выгодой.

Доход от нетрадиционных услуг банка складывается из дохода от лизинговых, информационных, консультационных услуг и т.д.

Доходы неординарного характера, связанные с разовыми сделками по реализации имущества банка, которые образуются в случае превышения рыночной цены над балансовой оценкой.

При оценки совокупности прибыли банка применяется ее деление по трем направлениям получения:

- операционная прибыль, прибыль создаваемая на основе процентных доходов по ссудам за вычетом процентов уплаченных;

- прибыль от операций с ценными бумагами – разница между доходами от операций с ценными бумагами и расходами на их осуществление;

- прибыль от неоперационной деятельности – разница между прибылью, получаемой в результате формирования доходов по комиссии, и расходами по обеспечению функциональной деятельности.

Прибыль от неоперационной деятельности как правило, имеет отрицательный результат и носит сленговое наименование «бремя».

Оценка прибыли по видам деятельности производителя:

по горизонтали – в динамике по исследуемым периодам, что позволяет оценить текущие изменения совокупной прибыли и прибыли по видам деятельности;

по вертикали – изменение в динамике структуры прибыли по видам деятельности банка.

Ликвидность – одна из обобщенных качественных характеристик деятельности банка, обуславливающая его надежность.

Ликвидность банка – это способность своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами.

Обязательства банка складываются из реальных и потенциальных.

Источниками средств для выполнения обязательств являются, в первую очередь, денежная наличность банка, в остатках денег в кассе и на корреспондентских счетах, во вторую – активы, которые можно быстро превратить в наличность, а также межбанковские кредиты, которые при необходимости можно получить с межбанковского рынка или от ЦБ РФ.

К числу факторов внутреннего порядка, определяющих ликвидность банка, относятся крепкая капитальная база, качество активов и пассивов по срокам, грамотный менеджмент, первоклассный имидж банка.

Крепкая капитальная база банка означает наличие значительной абсолютной величины собственного капитала как главного защитного производства поглощения риска активов и гарантирование средств вкладчиков.

Другим фактором влияющим на ликвидность банка, является качество его активов, которое определяется на основе четырех критериев:

1. Ликвидности

2. Рискованности

3. Доходности

4. Диверсифицированности.

Ликвидность банка обуславливается также его зависимостью от внешних источников – межбанковские кредиты. Если же межбанковский кредит занимает основное место в привлеченных ресурсах, неблагоприятная конъектура на межбанковском рынке может привести к его краху. Серьезное влияние на ликвидность банка оказывает сопряженность активов и пассивов по суммам и срокам.

Состояние ликвидности банка зависит также и от ряда внешних факторов, лежащих в не его деятельности; общей политической и экономической обстановкой в стране, развитие рынка ценных бумаг и межбанковского рынка.

Подходы к расширению ликвидности банка:

1. Обеспечение ликвидности за счет активов.

2. Использование, главным образом, заемных средств для удовлетворения спроса на денежные средства.