2020-01-14

2020-01-14 131

131

Необходимым условием при оценке финансовой устойчивости предприятия является также оценка его платёжеспособности, табл. 3. Для этого воспользуемся формулами:

Коэффициент абсолютной ликвидности -показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Показатель рассчитывается по формуле:

КАЛ = ДС + ФВлКР/СР./ОбКР/СР. ³ 0,2¸0,3 (1)

где ДС - денежные средства;

ФВлКР/СР.- краткосрочные финансовые вложения;

ОбКР/СР. - краткосрочные обязательства.

Коэффициент критической (промежуточной) ликвидности - показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

ККЛ=ДС + ФВлКР/СР. + ДЗКР/СР./ОбКР/СР.³ 0,8¸1 (2)

где ДС - денежные средства;

ФВлКР/СР. - краткосрочные финансовые вложения;

ДЗКР/СР.- краткосрочная дебиторская задолженность;

ОбКР/СР.- краткосрочные обязательства.

Коэффициент текущей ликвидности:

КТЛ = А/Об ³ 2, (3)

где А - активы предприятия;

Об - обязательства.

Таблица 4 - Анализ платёжеспособности предприятия

| КОЭФФИЦИЕНТЫ | 2007 год | 2008 год | 2009 год | АБСОЛЮТНОЕ ОТКЛОНЕНИЕ | |

| 2007- 2008 | 2008- 2009 | ||||

| 1.Покрытия (текущей ликвидности) | 1,625 | 1,694 | 1,666 | 0,069 | -0,028 |

| 2.Быстрой ликвидности | 0,906 | 0,835 | 0,684 | -0,071 | -0,151 |

| 3.Абсолютной ликвидности | 0,02 | 0,08 | 0,1 | 0,06 | 0,02 |

У предприятия в 2009 году коэффициент текущей ликвидности снижается, и составил 1,67 и при этом не соответствует норме. Это означает, что на 1 рубль обязательств приходится чуть больше рубля текущих активов.

Коэффициент критической ликвидности также сокращается и в 2009 году равен 0,684 это на 0,151 меньше, чем в 2008 году. Однако. Он также ниже норматива. Это говорит о том, что предприятие не сможет погасить обязательства за счёт предстоящих денежных поступлений.

А вот коэффициент абсолютной ликвидности к концу 2009 года, хоть и незначительно, но увеличился и составил 0,1, т.е. предприятие может погасить на дату составления баланса около 1% текущих обязательств, что ниже рекомендуемого значения.

После анализа коэффициентов платёжеспособности предприятия необходимо рассчитать коэффициенты финансовой устойчивости предприятия, таблица 5.

Для расчёта коэффициентов используются формулы:

1. Коэффициент обеспеченности собственными оборотными средствами:

КОСС = СК – ВнА/ОбА, (4)

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы;

ОбА - оборотные активы.

Характеризует степень обеспеченности собственными оборотными средствами предприятия, необходимую для финансовой устойчивости. Минимальное значение коэффициента 0,1, рекомендуемое 0,6.

2. Коэффициент обеспеченности материальных запасов собственными средствами:

КОМЗ = СК – ВнА/З, (5)

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы;

З - запасы.

3. Коэффициент маневренности собственного капитала:

КМ = СС/СК, (6)

где СС - собственные оборотные средства;

СК - собственный капитал.

Он показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов.

4. Коэффициент соотношения собственных и привлеченных средств:

КСЗС = ЗК/СК, (7)

где ЗК - заёмный капитал;

СК - собственный капитал.

5. Коэффициент автономии.

КА = СК/ВБ, (8)

где СК – собственный капитал;

ВБ - валюта баланса.

4. Коэффициент финансовой устойчивости:

КФУ = СК + ПДЛ/СР./ВБ, (9)

где СК – собственный капитал;

ПДЛ/СР. - долгосрочные пассивы;

ВБ - валюта баланса.

Таблица 5 - Анализ финансовой устойчивости

| КОЭФФИЦИЕНТЫ | ОБОЗНАЧЕНИЯ | РЕКОМЕН- ДУЕМЫЕ ЗНАЧЕНИЯ | 2007 год | 2008 год | 2009 год | АБСОЛЮТНОЕ ОТКЛОНЕНИЕ (+, -) | |

| 2007- 2008 | 2008- 2009 | ||||||

| ПОКАЗАТЕЛИ СОСТОЯНИЯ ОБОРОТНЫХ СРЕДСТВ | |||||||

| 1.Обеспеченности собственными средствами | КОСС | ³ 0,1 ¸ 0,6 | 0,374 | 0,409 | 0,340 | 0,035 | -0,069 |

| 2.Обеспеченности материальных запасов собственными средствами | КОМЗ | > 0,6 ¸ 0,8 | 0,91 | 0,877 | 0,735 | -0,033 | -0,142 |

| 3.Маневренности собственного капитала | КМ | ³ 0,3 | 0,305 | 0,374 | 0,439 | 0,069 | 0,065 |

| ПОКАЗАТЕЛИ СТРУКТУРЫ ИСТОЧНИКОВ СРЕДСТВ И СТЕПЕНИ ФИНАНСОВОЙ НЕЗАВИСИМОСТИ | |||||||

| 4.Автономии | КА | > 0,5 | 0,662 | 0,650 | 0,602 | -0,012 | -0,048 |

| 5.Соотношения заёмных и собственных средств | КСЗС | < 1 | 0,510 | 0,539 | 0,660 | 0,029 | 0,121 |

| 6.Финансовой устойчивости | КФУ | ³ 0,5 | 0,668 | 0,650 | 0,602 | -0,018 | -0,048 |

Расчет коэффициентов показал, что к концу 2009 года снижается коэффициент обеспеченности собственными средствами с 0,409 до 0,340, т.е. на 0,069, но при этом его значение соответствует нормативу, т.е. у предприятия 34,0% оборотных активов формируется за счёт собственных источников.

Коэффициент обеспеченности материальных запасов собственными средствами также сократился до 0,735, но соответствует норме. Это означает, что на 73,5% материальные запасы покрыты собственными оборотными средствами, а 26,5% необходимые заёмные средства.

Коэффициент маневренности увеличился и показывает, что 43,9% собственного капитала является мобильным, т.е. используется для финансирования текущей деятельности.

Коэффициент автономии к концу 2009 года несколько снизился с 0,650 до 0,602, т.е. 60,2% обязательств предприятия на конец года представлено собственным капиталом, что соответствует рекомендуемым значениям, хотя тенденция коэффициента к снижению неблагоприятна.

Коэффициент соотношения заёмных и собственных средств к концу года увеличился с 0,539 до 0,660, т.е. в конце 2009 года на 1 рубль собственных средств приходится 66 копеек заёмного капитала. Значение коэффициента в рамках нормы, тем не менее, его тенденция к росту неблагоприятна.

Так как у предприятия в 2008 и 2009 году отсутствуют долгосрочные пассивы, коэффициент финансовой устойчивости равен коэффициенту автономии. С одной стороны это неблагоприятно, так как снижает возможных капитальных вложений. С другой стороны может быть достаточно собственных источников.

Таким образом, расчёт коэффициентов финансовой устойчивости, платёжеспособности и абсолютных показателей финансовой устойчивости показал, что в целом финансовое состояние предприятия неустойчивое. Для расчёта абсолютных показателей финансовой устойчивости использовались формулы:

· Наличие собственных оборотных средств:

СОС = СК – ВнА,

где СК - собственный капитал предприятия;

ВнА - внеоборотные активы.

· Собственные и долгосрочные заёмные источники:

СДЗИ = СОС + ПДЛ/СР.,

где СОС – собственные оборотные средства;

ПДЛ/СР. - долгосрочные пассивы.

· Общая величина основных источников финансирования:

ОИФ = СДЗИ + ЗСКР/СР.,

где СДЗИ - собственные и краткосрочные заёмные источники;

ЗСКР/СР. - краткосрочные заёмные средства.

Таблица 6 - Источники формирования запасов предприятия

| ПОКАЗАТЕЛИ | 2007 год | 2008 год | 2009 год |

| 1.Источники собственных средств | 69032 | 74174 | 85136 |

| 2.Внеоборотные активы | 47950 | 47212 | 47731 |

| 3.Наличие собственных оборотных средств | 21082 | 26962 | 37405 |

| 4.Оборотные средства | 56265 | 68909 | 93575 |

| 5.Собственные оборотные средства в % к оборотным средствам | 37,5 | 39,1 | 40,0 |

| 6.Долгосрочные кредиты и займы | 565 | - | - |

| 7.Наличие собственных и долгосрочных заёмных средств для формирования запасов и затрат | 21647 | 26962 | 37405 |

| 8.Краткосрочные кредиты и займы | 8721 | 15500 | 20072 |

| 9.Общая величина основных источников формирования запасов и затрат | 30368 | 42462 | 57427 |

| 10.Величина запасов и затрат | 23166 | 32177 | 50902 |

| 11.Излишек (+) или недостаток (-) собственных оборотных средств | -2084 | -5485 | -13497 |

| 12.Излишек (+) или недостаток (-) собственных и долгосрочных заёмных средств для формирования запасов и затрат | -1519 | -5485 | -13497 |

| 13.Излишек (+) или недостаток (-) основных источников формирования запасов и затрат | 7202 | 10285 | 6525 |

| ТИП ФИНАНСОВОЙ СИТУАЦИИ | неустойчивое | неустойчивое | неустойчивое |

Во многом неустойчивости финансового состояния предприятия определяется дефицитом денежных средств, (как показывает анализ коэффициентов платёжеспособности). Однако, все коэффициенты финансовой устойчивости соответствуют рекомендуемым значениям.

Обзор литературы

Целью любой предпринимательской деятельности является получение возможно большей прибыли при минимальных затратах на производство. В этой связи возрастает роль издержек производства, поскольку непосредственно от них зависит размер прибыли. Снижение издержек производства во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платёжеспособность и кредитоспособность в качестве клиента банка.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности [1].

Издержки производства – стоимость ресурсов, использованных в процессе хозяйственной деятельности предприятия [7].

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли (затраты на зарплату, сырье и материалы, амортизация средств труда и т.д.) [12].

Издержки производства - затраты, непосредственно связанные с производством продукции и обусловленные им [14].

Издержки производства представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию [5].

В данной работе автор считает приемлемым придерживаться последнего определения.

В странах с развитой рыночной экономикой существует подход к определению затрат, основанный на понятиях бухгалтерских и экономических издержках.

Бухгалтерские (явные) издержки - это альтернативные издержки, которые принимают форму денежных платежей поставщикам за ресурсы.

Неявные издержки – альтернативные издержки, использование ресурсов, принадлежащих фирме и не оплачиваемых ею. С точки зрения фирмы, это внутренние издержки, равные денежным платежам, которые могли бы быть получены при альтернативном использовании ресурсов. Например, при использовании собственного помещения фирма не получит доход в форме арендной платы.

Явные и неявные издержки в сумме образуют экономические издержки предприятия. В России используется подход на основе бухгалтерских издержек.

В связи с этим различают:

Постоянные издержки (FC) - издержки, которые не зависят от изменения объема производства (Q).

Переменные издержки (VC) – издержки, которые изменяются от объема производства (Q).

Сумма постоянных и переменных издержек составляет валовые (общие) издержки (TC) [8].

TC=FC+VC

Графически это можно представить следующим образом.

Рисунок 1. – Зависимость разных видов издержек от объема производства

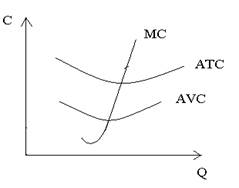

Для управления производством необходимо знать величину издержек на единицу продукции, т.е. средние издержки, которые определятся путем деления соответствующих издержек (FC,VC,TC) на объем производства (Q) и обозначаются AFC – средние постоянные издержки, AVC – средние переменные издержки и ATC – средние общие издержки.

ATC=AFC+AVC

Важным понятием является определение предельных (маржинальных) издержек. Предельные издержки связаны с дополнительным производством продукции наиболее дешевым способом.

МС=∆TC / ∆Q.

Графически это можно представить следующим образом:

Рисунок 2. Графическое отображение предельных издержек

Точка пересечения МС и AVC – минимальные средние издержки, которые обеспечивают максимальную прибыль.

Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой либо ресурс или применение улучшенной технологии отразиться на величине минимальных затрат при производстве такого же объема продукции.

Структура затрат на производство и реализацию продукции, включающая соотношение различных видов затрат представлена в таблице 7.

Таблица 7. Структура затрат на производство и реализацию продукции

| Классификационный признак | Характеристика затрат |

| Экономическое содержание | Комплексные калькуляционные статьи затрат (материальные затраты, затраты на оплату труда, амортизация и т.п.) Сметные элементы состава затрат (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, вспомогательные материалы, топливо, энергия, заработная плата – основная и дополнительная, отчисления во внебюджетные фонды, налоги, относимые на себестоимость, амортизация основных фондов, прочие денежные расходы). |

| Способ отнесения на себестоимость единицы продукции (работ, услуг) | Прямые – непосредственно затрачиваемые на производство. Косвенные – непосредственно не связанные с производством и распределяемые на выпуск продукции по какому-либо условному признаку (чаще всего пропорционально заработной плате) |

| Степень участия в производственном процессе | Основные – непосредственно свеянные с осуществлением производственного процесса. Накладные (косвенные) – не связанные с производственным процессом. |

| Зависимость от изменения объема производства. | Переменные – уваливающиеся пропорционально с ростом производства. Условно-постоянные – прямо не зависящие от изменения объема производства (заработная плата инженерно-технических работников) |

| Способ возникновения | Общецеховые – затраты на управление и обслуживание производства в данном цехе. Общезаводские – административно-управленческие расходы, затраты на содержание помещений зданий и сооружений цеха. Полные – общезаводские и внепроизводственные затраты на реализацию продукции (работ, услуг), |

Затраты, связанные с производством и реализацией продукции группируются по статьям калькуляции. Калькуляция – это исчисление затрат (способ группировки) на производство и реализацию продукции (работ, услуг). Оформляется она в виде документа (калькуляционного листа), в котором расходы отражаются по направлениям и установленным статьям.

Группировка затрат по статьям калькуляции, характеризующим их экономическое содержание в соответствии с Налоговым Кодексом РФ отражается в таблице 8.

Таблица 8. Группировка затрат по статьям калькуляции

| Статья | Содержание статьи |

| Материальные затраты (за вычетом стоимости возвратных отходов) | содержит стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению. |

| Затраты на оплату труда | содержит расходы на оплату труда основного производственного персонала предприятия, организации, включая премии рабочим и служащим за высокие производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия, организации работников, занятых в основной деятельности. |

| Отчисления на социальные нужды | содержит обязательные отчисления по установленным нормам органами государственного и негосударственного социального страхования, Пенсионного фонда, Государственного фонда занятости и медицинского страхования. Отчисления выражаются в процентах к оплате труда работников. |

| Амортизация основных фондов | содержит сумму амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из их балансовой стоимости и установленных норм, включая ускоренную амортизацию их активной части. |

| Прочие затраты | содержит все другие затраты, не вошедшие в перечисленные элементы затрат. Это затраты на командировки, оплата услуг связи, почтовых услуг и др. |

Таким образом, группировка затрат по статьям калькуляции отражает место возникновения этих затрат и применяется для планирования, учета и калькулирования затрат на производство и реализацию единицы продукции, а также всей товарной продукции. Во многих случаях она содержит комплексные статьи затрат [8].

Себестоимость продукции - совокупность прямых издержек, связанных с производством изделия; все виды затрат, понесенных при производстве и реализации определенного вида продукции [7].

Себестоимость продукции — это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции [12].

Себестоимость продукции - экономический показатель, включающий затраты на потребленные средства производства и на оплату труда [14].

Себестоимость продукции - издержки предприятия при производстве товара (или его транспортировке, приобретении) [15].

Под себестоимостью продукции понимается сумма денежных затрат предприятия на средства производства и оплату труда, произведенных предприятием товаров или услуг предназначенные для реализации [6].

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию данного вида продукции [3].

В данной работе автор считает приемлемым придерживаться последнего определения.

В зависимости от места возникновения затрат в хозяйственной деятельности предприятия различают цеховую, производственную и полную себестоимость.

Под цеховой себестоимостью понимаются затраты цеха на изготовлении продукции. Себестоимость продукции может определяться для участка, смены, бригады.

Производственная себестоимость - это сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и текущий ремонт зданий общезаводского назначения и т.д.). Учитываются также и непроизводительные расходы (потери от брака, недостача и порча материальных ценностей и др.).

Полная себестоимость промышленной продукции складывается из затрат на производство и реализацию продукции, т.е. это сумма производственной себестоимости и внепроизводственных расходов (стоимость тары, приобретённой на стороне, отчисления сбытовым организациям в соответствии с установленными нормами и договорами и др.).

В зависимости от цели (планирование учёт, анализ, управление и т.д.) могут использоваться следующие разновидности себестоимости: себестоимость валовой, товарной или реализованной продукции, себестоимость сравнимой продукции, себестоимость единицы продукции и т.д.

Различают также плановую, расчётную и отчётную (фактическую) себестоимость.

Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчётная себестоимость используется при технико – экономических расчётах по обоснованию проектов внедрения достижений научно - технического прогресса.

Фактическая себестоимость отражает реальные затраты на производство и реализацию продукции. На предприятиях с отлаженным производством отчётная себестоимость, как правило, должна быть ниже плановой. Режим экономии создаётся при улучшении использования основного капитала трудовых и материальных ресурсов. Превышение отчётной себестоимости от плановой наблюдается при ухудшении работы предприятия [5].

Определение затрат на единицу продукции называется калькуляцией себестоимости. Данные о себестоимости единицы продукции характеризуют технический и организационный уровень работы предприятий, эффективность использования издержек производства в изготовлении соответствующих товаров и услуг.

Чтобы знать, под влиянием каких факторов сложился данный уровень себестоимости, необходимо различать расходы (издержки) на элементы затрат. В основу такого разграничения группировок берется признак экономического содержания затрат.

На предприятиях применяют следующие основные методы калькулирования себестоимости продукции:

• прямого счета;

• нормативный;

• расчетно-аналитический;

• параметрический.

Наиболее простой и наименее точный — метод прямого счета. В этом методе себестоимость единицы продукции определяется делением общей суммы издержек на количество изготовленной продукции. Применение данного метода возможно лишь на предприятиях, производящих однородную продукцию, в связи с чем метод используется очень ограниченно. Кроме того, он не дает представления о затратах на отдельные статьи калькуляции.

Нормативный метод применяется на предприятиях, в организациях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства. Он основан на нормах и нормативах использования трудовых, материальных и финансовых ресурсов. При этом нормы и нормативы использования ресурсов должны быть прогрессивными и научно обоснованными. Нормативные значения необходимо систематически пересматривать.

Наиболее точный и совершенный метод калькулирования себестоимости продукции — расчетно-аналитический. В этом методе осуществляется всесторонний анализ состояния производства и возможных изменений в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В основу нормативов и норм закладываются технико-экономические и организационные условия работы в проектируемом периоде.

При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод. Он заключается в установлении закономерностей изменения издержек производства в зависимости от качественных характеристик продукции. Так определяют себестоимость изделия на основании стоимости одного килограмма, одной тонны конструктивного веса аналогичных машин и оборудования. Могут применяться и другие показатели, наиболее характерные для данной продукции. Этим же методом можно рассчитывать и дополнительные затраты на улучшение качественных характеристик продукции [9].

Рекомендуемое использование варианта группировки статей затрат, включенных в себестоимость продукции представлено в таблице 9 [3].

Таблица 9. Группировка статей затрат, включенных в себестоимость продукции.

| Статья | Содержание статьи |

| Сырье и материалы | содержит затраты на сырье и материалы, которые образуют основу изготавливаемой продукции или служат необходимыми компонентами при ее изготовлении. Здесь отражаются также затраты на вспомогательные материалы, используемые на технологические цели. |

| Возвратные отходы (вычитаются) | содержит остатки сырья, материалов или полуфабрикатов, образовавшиеся в процессе превращения исходного материала в готовую продукцию, утратившие полностью или частично потребительские качества исходного материала (химические и физические свойства) и в силу этого используемые с повышенными затратами (снижением выхода продукции) или вовсе не используемые по прямому назначению. Не относятся к отходам остатки материалов, которые в соответствии с действующей технологией используются в качестве полномерного материала для изготовления других деталей или изделий основного производства. |

| Покупные изделия, полуфабрикаты и услуги сторонних организаций | содержит затраты на приобретение покупных изделий и полуфабрикатов, используемых для комплектования продукции данного предприятия или подвергающихся дополнительной обработке на данном предприятии в целях получения готовой продукции (изделий). |

| Топливо и энергия на технологические цели | содержит затраты на все виды непосредственно расходуемых в процессе производства продукции топлива и энергии (как полученных со стороны, так и выработанных самим предприятием). |

| Основная заработная плата производственных рабочих | содержит основную заработную плату работников, непосредственно связанных с изготовлением продукции. В ее состав включаются: оплата операций и работ по сдельным нормам и расценкам, доплаты по районным коэффициентам и т.п. |

| Дополнительная заработная плата производственных рабочих | содержит выплаты, предусмотренные законодательством о труде или коллективными договорами за дополнительно отработанное время. |

| Отчисления на социальное страхование | содержит отчисления (страховые взносы) в Пенсионный фонд РФ, в Фонд социального страхования РФ, в Фонд обязательного медицинского страхования и в Государственный фонд занятости населения РФ. |

| Расходы на подготовку и освоение производства новых видов продукции | содержит расходы на подготовку и освоение производства новых видов продукции новых технологические процессов, затраты на проектирование конструирование, разработку технологического процесса, на перестановку и переналадку оборудования а также стоимость изделия, используемого в качестве образца. |

| Общепроизводственные расходы | содержит затраты, связанные с обслуживанием основного и вспомогательного производства. |

| Итого: цеховая себестоимость | |

| Общехозяйственные расходы | содержит затраты, связанные с управлением предприятия и организацией производства в целом. |

| Потери от брака | содержит стоимость окончательно забракованной продукции, стоимость материалов, испорченных при наладке оборудования сверх установленных норм, а также затраты на исправление брака, превышающие установленные нормы расхода на гарантийный ремонт. |

| Прочие производственные расходы | содержит расходы на научно-исследовательские и опытные работы; затраты на гарантийное обслуживание и ремонт; затраты на стандартизацию и отчисления на централизованную техническую пропаганду; другие расходы, не относящиеся ни к одной из указанных выше статей затрат |

| Итого: производственная себестоимость | |

| Коммерческие расходы | содержит расходы по сбыту продукции: затраты на тару и упаковку на складах готовой продукции; расходы на доставку продукции на станцию отправления, погрузку в вагоны, суда и другие транспортные средства; комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям; расходы по содержанию помещений для хранения продукции в местах ее реализации и оплате труда продавцов на сельскохозяйственных предприятиях; рекламные расходы; другие аналогичные по назначению расходы. |

| Итого: полная себестоимость | |

Анализ затрат, являясь важным элементом функции контроля, подготавливает информацию для обоснованного их планирования. В системе управления затратами анализ заканчивает функциональный цикл и одновременно является его началом. Затраты подвергаются анализу как в целом по предприятию, так и по производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

На предприятиях, где производственным, обслуживающим и функционально-управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения — по всему бюджету подразделения вообще и по отдельным элементам в частности.

Анализ затрат по основному виду деятельности предприятия включает выполнение следующих работ:

· анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам;

· анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям;

· анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг);

· анализ затрат на обслуживание производства и управление;

· анализ затрат на один рубль продукции;

· анализ затрат на производство и сбыт реализованной продукции.

При проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения [15].