2020-01-14

2020-01-14 324

324Себестоимость – затраты на производство и реализацию продукции, выраженные в денежной форме.

Себестоимость продукции представляет собой форму производственных и непроизводственных затрат.К производственным относятся затраты на сырье, материалы, топливо, разные виды энергии, амортизационные исчисления, зарплата рабочих и служащих отчисления на социальное страхование, на научно-исследовательскую работу и т.д.

К непроизводственным относят затраты, связанные с реализацией продукции, подготовкой кадров, на стандартизацию изделий.

На МГОКе себестоимость определяется по калькуляционным статьям расхода, при этом по следующим статьям расхода в дипломном проекте производится детальный расчет затрат: затраты на сырье и материалы, затраты на электроэнергию, заработную плату рабочих, социальные нужды, амортизационные отчисления, затраты на техническую воду.

По остальным статьям расходов, а именно услуги транспортных цехов, затраты на сменное оборудование, затраты на ремонт, затраты на складирование хвостов и общецеховые расходы принимаются по фактическим данным фабрики МГОКа в расчете на 1 тонну концентрата.

Расчет затрат на сырье и основные материалы

Затраты на сырье и основные материалы складываются из затрат на дробленую руду и помольные шары. По данным МГОКа себестоимость одной тонны дробленой руды составляет 62,31 руб.

Для получения 1 т концентрата необходимо:

тонны

тонны

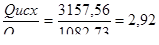

сырой дробленой руды, т.е. затраты по дробленой руде в расчете на 1 тонну концентрата составляют  руб.

руб.

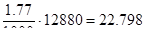

Для получения 1 т концентрата требуется около 1,77 кг шаров. По данным ОФ МГОКа 1 т шаров стоит 12880 руб. Таким образом в расчете на 1 т концентрата затраты по шарам составляют  руб.

руб.

Общие затраты на сырье и основные материалы в расчете на 1 т концентрата составляют:

180,699+22,798=203,497 руб.

180,699+22,798=203,497 руб.