2020-01-14

2020-01-14 167

167

Анализ финансового состояния предприятия следует начинать с анализа структуры имущества и источников его образования. По имуществу в целом и составляющим его частям (оборонным и внеоборотным средствам) определить абсолютную и относительную величину изменения за отчетный год, темп роста. Для этого определить удельный вес каждой части имущества и источников его покрытия на начало и конец отчетного года. По результатам расчетов оценить прогрессивность изменений в структуре имущества предприятия.

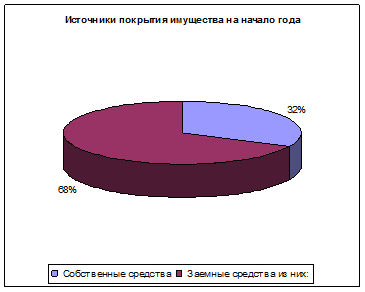

Рис. 2. Структура активов на начало года

Рис. 3. Структура активов на конец года

Таблица 5. Анализ структуры имущества и источников его образования

| Показатели, тыс. руб. | Значение | Доля % | Изменение | Изменение доли | ||||

| на н/г | на к/г | на н/г | на к/г | Абсолютное | Относителное | Абсолютное | Относителное | |

| 1. Всего имущества в том числе: | 7914 | 7508 | 100 | 100 | -406 | 94,87 | - | - |

| Внеоборотные активы из них: | 3902 | 3934 | 49,31 | 52,40 | 32 | 100,82 | 3,09 | 106,27 |

| – основные средства | 2967 | 3011 | 37,49 | 40,10 | 44 | 101,48 | 2,61 | 106,97 |

| Оборотные средства из них: | 4012 | 3574 | 50,69 | 47,60 | -438 | 89,08 | -3,09 | 93,90 |

| а) материальные оборотные средства | 1765 | 1858 | 22,30 | 24,75 | 93 | 105,27 | 2,44 | 110,96 |

| в том числе – расходы будущих периодов | 96 | 102 | 1,21 | 1,36 | 6 | 106,25 | 0,15 | 112,00 |

| б) денежные средства, расчеты и прочие активы в том числе: | 2247 | 1716 | 28,39 | 22,86 | -531 | 76,37 | -5,54 | 80,50 |

| - денежные средства и краткосрочные ценные бумаги | 758 | 1501 | 9,58 | 19,99 | 743 | 198,02 | 10,41 | 208,73 |

| - дебиторская задолженность | 1479 | 215 | 18,69 | 2,86 | -1264 | 14,54 | -15,82 | 15,32 |

| 2. Источники покрытия имущества | 7914 | 7508 | -406 | 94,87 | - | - | ||

| 2.1. Собственные средства | 2572 | 2207 | 32,50 | 29,40 | -365 | 85,81 | -3,10 | 90,45 |

| из них – собственные оборотные средства | 357,00 | 289,00 | 4,51 | 3,85 | -68 | 80,95 | -0,66 | 85,33 |

| 2.2. Заемные средства из них: | 5342,00 | 5301 | 67,50 | 70,60 | -41 | 99,23 | 3,10 | 104,60 |

| а) долгосрочные займы | 1672,00 | 2094,00 | 21,13 | 27,89 | 422 | 125,24 | 6,76 | 132,01 |

| б) краткосрочные займы | 3168,00 | 3181,00 | 40,03 | 42,37 | 13 | 100,41 | 2,34 | 105,84 |

| в)кредиторская задолженность | 502,00 | 26,00 | 6,34 | 0,35 | -476 | 5,18 | -6,00 | 5,46 |

Рис. 4. Источники покрытия имущества на начало года

Рис. 5. Источники покрытия имущества на конец года

Вывод: Анализируя данные таблицы 5 видим, что в структуре активов произошли следующие изменения:

§ Увеличилась доля внеоборотных активов, в основном за счет увеличения основных средств.

§ Оборотные активы уменьшились, за счет резкого снижения дебеторской задолженности (на 15%).

§ В остальном структура активов осталась практически неизменной.

Источники покрытия имущества уменьшились количественно на 506 тыс. руб. Большое влияние на эти изменения оказало изменение в структуре пассивов (рис. 4-5).

Кредиторская задолженность снизилась на 406 тыс. руб. и на конец года составила лишь 0,35% от общей суммы источников покрытия имущества. Объем долгосрочных займов увеличился, а количество собственных средств, напротив уменьшилось.

В целом можем судить о достаточно стабильном состоянии предприятия, так как общая сумма активов совпадает с суммой источников покрытия имущества, и составляет 7508 тыс. руб.