2020-01-14

2020-01-14 104

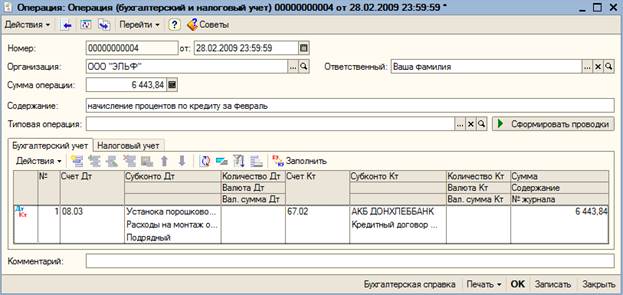

104Ввести Платежное требование входящее от 28.02 т.г. на списание с расчетного счета процентов по долгосрочному кредиту за февраль т.г. (задание 12.5)

Формула расчета процентов: N*O*P%/365(366), где N – количество дней между платежами, O – остаток основного долга, P – процентная ставка (%)

Количество дней за первый платежный период составляет 14 дней (15.02 – 28.02)

Команда – Операция – Операции, введенные вручную:

На закладке Бухгалтерский учет

Счет Дт – 08.03, Субконто Дт – Установка порошковой окраски (внести в справочник Объекты строительства), Счет Кт – 67.02, Субконто Кт – АКБ ДОНХЛЕББАНК – Сумма – 6443.84

Комментарии: В бухгалтерском учете начисленные проценты по кредиту, полученному для приобретения или создания инвестиционного актива до момента ввода в эксплуатацию, в полной сумме включаются в его первоначальную стоимость. В налоговом учете эти расходы относятся к расходам текущего периода (НУ Дт 91.02.7) в пределах установленных ст. 269 НК РФ. Расходы в виде процентов по кредиту (в руб.) определяются по предельному размеру процента, не превышающего ставку рефинансирования ЦБ РФ, увеличенную в 1,5 раза на дату расчета. Ставка рефинансирования на 28.02 т.г. – 13%. Разница между величиной начисленных процентов, принимаемых в качестве расходов к налоговому и бухгалтерскому учету, квалифицируется как налогооблагаемая временная разница и, соответственно, формирует отложенное налоговое обязательство при исчислении текущего налога на прибыль (Приложение 2).

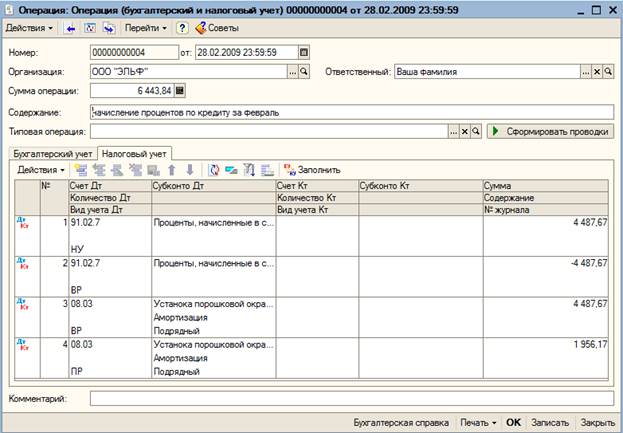

На закладке Налоговый учет

1. Счет Дт – 91.02.7, Вид учета – НУ, Субконто Дт – проценты, начисленные в соответствии со ст.269 - 4487.67 – Enter – F9

2. Во второй строке заменить Вид учета по ДТ -ВР, Сумма – - 4487.67

3. Счет Дт – 08.03, Вид учета – ВР, Субконто Дт – Установка порошковой окраски У-53, Амортизация - Подрядный - 4487.67 – Enter – F9

4. В четвертой строке заменить Вид учета по ДТ -ПР, Сумма – 1956.17 - Enter – Insert

При регистрации данной операции в налоговом учете сохраняется равенство БУ=НУ+ПР+ВР по двум основаниям:

БУ Дт 91.02.7 (0) = НУ Дт 91.02.7 (4487.67) + ВР Дт 91.02.7 (- 4487.67)

БУ Дт 08.03 (6443.84) = ВР 08.03 (4487.67) + ПР Дт 08.03 (1956.17)

Команда – ОС – Принятие к учету ОС – Отменить проведение – Рассчитать автоматически первоначальную стоимость – Провести документ

Команда – Банк – Платежный ордер, списание денежных средств – Добавить

- Расчет по кредитам и займам (платежное требование № 187), Статья ДДС – Приобретение оборудования – сч. 67.02

Задание 12.6

Ввести Платежное требование входящее от 28.02 т.г. на списание с расчетного счета денежных средств за РКО за февраль т.г. в сумме 420 руб.

Ввести Платежное поручение исходящее от 28.02 т.г. на погашение задолженности ОАО «ЭКОС» по договору № 17/3 от 10.02 т.г. за материалы, полученные 19.02 т.г. и доп. расходы, оприходованные 12.02 т.г.