2020-01-14

2020-01-14 122

122Реализация фискальной политики в России проводится в сложных условиях трансформации собственности и становления национального предпринимательства. Это связано с реструктуризацией отраслевой структуры производства, конверсией, переводом отраслей на производство конкурентоспособной продукции, проведением определенной политики по социальной защите населения и т.д. Транзитивная экономике изменила структуру доходной части государственного бюджета, которая теперь в значительной мере формируется за счет налоговых поступлений. Поэтому главное значение в осуществлении фискальной политики сводится к совершенствованию реформирования налоговой системы и налогообложения.

Развитие экономики России длительное время осуществлялось особым путем, отличным от общемировых направлений. В этом состоит главная трудность, в становлении и реформировании фискальной политики в настоящее время.

В целях усиления стимулирующей функции налогообложения и увеличения инвестиций экономическая стратегия России должна предусматривать ряд мер:

u во-первых, обеспечение стабильного налогового законодательства, нежелательность изменений в налоговой схеме в течение текущего хозяйственного года;

u во-вторых, отсутствие дискриминации налогоплательщиков в зависимости от форм собственности;

u в-третьих, установление невысоких налогов для производителей и доступной нормы процента по кредитам;

u в-четвертых, гибкость налоговой системы. Поощрять при спаде производства предприятия, реально увеличивающие объем производства и инвестирующие средства в его рост; за счет освобождения от налогов части

прибыли, полученной от увеличения объема реализации. Кроме того, желательно полностью освободить от налогообложения вклады инвесторов и

прибыль предприятий, направляемую на развитие производства, НИОКР, содержание объектов социальной сферы;

u в-пятых, отказ от декларативности в налоговой льготной политике, в результате которой теряется стимулирующее воздействие на производственные процессы. Так, например, новым и реконструированным предприятиям предоставлять льготы не с момента их регистрации, а с момента получения первой прибыли.

При совершенствовании налоговой системы России необходимо учитывать мировой опыт. Налоговая система развитых стран стимулирует НТП, структурную передислокацию ресурсов и рабочей силы, выпуск дефицитной продукции, развитие предпринимательства. Кроме того, она должна корректировать негативные тенденции: монополизм, рост издержек, спекулятивную активность, инфляцию.

Общая концепция перестройки налоговой системы состоит в направлении содействию экономического роста при одновременной максимизации индивидуального богатства налогоплательщиков и налоговых поступлений

в бюджет. Поэтому экономическая динамика общества будет обеспечиваться через концентрацию налоговых поступлений в бюджет и направлений бюджетных ассигнований на инвестирование средств в различные структуры и программы, а также социально-культурную сферу. Именно через бюджет

реализуются прямые и обратные связи по поддержанию макроэкономических пропорций. Налоги выполняют функции ресурсно-денежного обеспечения экономики. А с другой стороны, расширение производства и экономический рост увеличивают объемы налоговых поступлений. [14]

Налоговый механизм заключает в себе огромные возможности воздействия на развитие предпринимательской деятельности, динамику и структуру общественного производства, его размещение. Налоговые сборы и платежи являются основным источником формирования бюджета государства, т. к. любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно также, что источником этих финансовых ресурсов могут быть только средства, которые правительство собирает со своих "подданных" в виде физических и юридических лиц. Из этих средств финансируются государственные и социальные программы, содержаться структуры обеспечивающие существование и функционирование самого государства.

Налогообложение – это система распределения доходов между юридическими или физическими лицами и государством, а налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства. Являясь инструментом перераспределения, налоги призваны гасить возникающие сбои в системе распределения и стимулировать (или сдерживать) людей в развитии той или иной формы деятельности. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Главные принципы налогообложения — это равномерность и определенность. Равномерность — это единый подход государства к налогоплательщикам с точки зрения всеобщности, единства правил, а так же равной степени убытка, который понесет налогоплательщик. Сущность определенности состоит в том, что порядок налогообложения устанавливается заранее законом, так что размер и срок уплаты налога известен заблаговременно.

Налоги представляют собой основной инструмент перераспределения доходов между членами общества и имеют целью уменьшение неравенства в доходах. Налоги являются основным источником доходов государственного бюджета.

Налоговая система включает в себя:

1. субъект налогообложения (кто должен платить налог)

2. объект налогообложения (что облагается налогом);

3. налоговые ставки (процент, по которому рассчитывается сумма налога).

Величина, с которой выплачивается налог, называется налогооблагаемой базой.

Существует два основных типа налогов: прямые налоги,которые являются прямым вычетом из доходов, получаемых фирмами и домашними хозяйствами (например, подоходный налог), и косвенные налоги, которыми непосредственно облагаются фирмы и которые устанавливаются в зависимости от объема их производственной деятельности и включаются в цену той продукции, которая производится фирмами и поставляется ими на рынок (например, налог на добавленную стоимость) на определенную денежную сумму (доход, наследство, денежную оценку имущества и т.п.).

Поэтому к прямым налогам относятся:

· личный подоходный налог;

· налог на прибыль;

· налог на наследство;

· налог на имущество;

· налог с владельцев транспортных средств и др.

Косвенный налог – это часть цены товара или услуги. Поскольку этот налог входит в стоимость покупок, то он носит неявный характер и представляет собой налог на потребление, а не на доход. Косвенный налог может быть включен в цену товара либо как фиксированная сумма, либо как процент от цены.

К косвенным налогам относятся:

· налог на добавленную стоимость-НДС;

· налог с оборота,

· налог с продаж,

· акцизный налог (подакцизными товарами являются сигареты, алкоголь, автомобили, ювелирные изделия, меха);

· таможенная пошлина.

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения:

1. пропорциональный налог,

2. прогрессивный,

3. регрессивный налог.

Пропорциональный налог предполагает, что средняя налоговая ставка остается неизменной, независимо от величины дохода.

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения величины дохода.

Регрессивный налог – это налог, налоговая ставка которого увеличивается по мере сокращения дохода и уменьшается по мере роста дохода. Таким образом, при увеличении дохода доля дохода, выплачиваемого в виде налога, сокращается. Наиболее регрессивный характер имеют акцизные налоги.

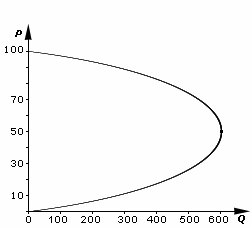

Таким образом, в своей налоговой политике государственные лидеры должны найти некую «золотую середину», оптимальный уровень налоговых ставок, который приносил бы государственному бюджету максимально возможный доход и вместе с тем обеспечивал бы экономике наилучшие условия для ее роста. Как определить этот уровень налоговых ставок? На этот вопрос помогает ответить кривая Лаффера.

|

| Рис.№1 Кривая Лаффера |

КРИВАЯ ЛАФФЕРА показывает функциональную зависимость величины налоговых поступлений в государственный бюджет от уровня налоговых ставок; экстремальное значение функции, которая выражена в кривой Лаффера, показывает максимальную сумму налоговых поступлений в государственный бюджет.

Зависимость между налоговыми ставками и доходами бюджета связана со многими конкретными условиями той или иной страны. Поэтому нельзя дать какого-то единого рецепта для определения налоговых ставок вне зависимости от места и времени. Но принцип налоговой политики государства сводится к тому, что она должна обеспечить оптимальные условия для экономического роста, т. е.:

· домашние хозяйства должны иметь располагаемый личный доход, соответствующий уровню экономического развития данной страны;

· в государственный бюджет должны поступать доходы, за счет которых правительство было бы в состоянии обеспечить благоприятные условия для экономического роста.

Представленный на рисунке график показывает зависимость величины налоговых поступлений (Тр) в государственный бюджет от ставки налога на прибыль (Т*). Если Т = 0, то вся прибыль остается фирмам, а в бюджет государства ничего не поступает. Если ставка налога на прибыль будет, например, 10%, то в бюджет поступит 200 млн р. дохода. Дальнейший рост ставки налога на прибыль будет сопровождаться увеличением дохода государственного бюджета, пока налоговая ставка не достигнет своего «критического уровня». В нашем примере он равен 50%. При налоговой ставке 50% доход бюджета достигнет своего максимума — 600 млн р. Дальнейший рост налога на прибыль приведет к тому, что фирмы начнут сокращать выпуск продукции, а их прибыли будут уменьшаться. Теперь чем больше будет повышаться налоговая ставка, тем меньше продукции будут выпускать фирмы, тем меньше будут их прибыли, и тем меньше будет получать государственный бюджет отчислений от прибыли. Если недомыслие финансовых руководителей государства доведет ставку налога на прибыль до 100%, то фирмы прекратят выпуск товаров и услуг, их прибыли упадут до нуля и эта статья доходов бюджета тоже будет равна нулю. [15]

Фискальная политика — сознательное применение расходных и налоговых функций правительства для достижения поставленных правительством макроэкономических целей.

Целями фискальной политики как любой стабилизационной политики, направленной на сглаживание циклических колебаний экономики, то есть стабилизацию экономики в краткосрочном периоде, являются поддержание:

1. стабильного экономического роста;

2. полной занятости ресурсов;

3. стабильного уровня цен.

Фискальную политику проводит правительство. Инструменты фискальной политики воздействуют как на совокупный спрос (на величину совокупных расходов), так и на совокупное предложение (величину издержек фирм).

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно:

· государственные закупки;

· налоги;

· трансферты.

Государственные закупки товаров и услуг и трансферты представляет собой расходы государственного бюджета, а налоги — основной источник доходов бюджета, поэтому фискальная политика также носит название бюджетно-налоговой политики.

Расширительная фискальная политика осуществляется за счет роста государственных расходов и снижения налоговых ставок, что, как правило, ведет к увеличению бюджетного дефицита. Перерасход (дефицит) правительство будет покрывать за счет займов у населения, страховых компаний, промышленных фирм и т. д. Оно может занять и у центрального банка. Расширительная фискальная политика проводится в случае, когда экономика действует ниже своих потенциальных возможностей.

Ограничительная фискальная политика основана на сокращении правительственных расходов и повышении налоговых ставок. [16]