2020-01-14

2020-01-14 696

696Переход экономики нашей страны на рыночные отношения, появление в связи с этим новых форм хозяйственной деятельности, передача предприятий в коллективную и частную собственность обусловили необходимость перестройки системы бухгалтерского учета. Появление акций и других ценных бумаг, использование иностранной валюты при выходе на международный рынок, инфляционные признаки в экономике, отказ от централизованного регулирования ценообразования, новые виды расчетов между организациями и многие другие аспекты рыночных отношений потребовали соответствующих изменений в методологии учета.

Важным являлся вопрос о том, что взять за основу при проведении работы по реорганизации бухгалтерского учета - правила бухгалтерского учета какой-то страны или Международные стандарты финансовой отчетности (МСФО). После широкого обсуждения было признано, что использование МСФО в российской системе бухгалтерского учета обладает рядом существенных преимуществ. Во-первых, они имеют международное признание. Во-вторых, МСФО специально разрабатывались для стандартизации и гармонизации учета в разных странах, что делает их относительно менее сложными и дешевыми для применения по сравнению с существующими стандартами развитых стран. В-третьих, они создавались с целью обобщить накопленный международный бухгалтерский опыт. Несмотря на конкуренцию со стороны GAAP США, МСФО аккумулируют все новое, возникшее в области бухгалтерского учета и отчетности за длительный период в странах с рыночной экономикой. Иными словами, МСФО отражают особенности именно рыночной экономики, переход к которой является целью общего процесса российских реформ последнего десятилетия.

Очевидно, что переход на МСФО не должен быть самоцелью. Ведь в действительности ни одна промышленно развитая страна в мире не использует МСФО полностью как национальные стандарты. Как правило, схожи общие принципы национального учёта и МСФО, однако зачастую системы учёта имеют значительные отличия.

Принятие решения о переходе на МСФО получило отражение в двух документах: Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29 декабря 1997 г., и в Программе реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 06.03.98 г. № 283.

МСФО являются не целью, а средством преобразований. Действительно, адекватная система бухгалтерского учета и отчетности направлена на реализацию программы экономического роста. Однако связывать цели перехода на МСФО только с необходимостью развития российской экономики, на наш взгляд, некорректно по следующим причинам. Международные стандарты были выбраны не только из-за высокого качества МСФО, полезности подготавливаемой на их основе информации, необходимости сокращения времени и ресурсов, которые необходимо затратить на разработку правил учета и отчетности, но и потому, что экономика России должна стать полноценной частью мирохозяйственной системы. В этих условиях важное значение приобретает вовлеченность России в процесс гармонизации правил учета и отчетности. Это является необходимой предпосылкой и условием для развития интеграционных процессов.

Концептуальная цель перехода на Международные стандарты - это превращение экономики России в эффективно функционирующую составляющую мирохозяйственной системы через создание условий для интенсивного роста и развития экономики, вовлечение России в комплекс мирохозяйственных связей, участие в международной экономической интеграции.

Значение данного подхода к определению цели применения МСФО состоит в следующем. Во-первых, он учитывает взаимосвязь между экономическим ростом и бухгалтерским учетом и отчетностью как инструментом генерации и распространения прозрачной финансовой информации. Эта взаимосвязь носит двусторонний характер: преобразования в области учета и отчетности обусловливаются экономическим развитием и, в свою очередь, создают для него предпосылки. Во-вторых, в соответствии с данным подходом применение МСФО подразумевает реализацию всего комплекса целей и задач преобразований в российской экономике как микро-, так и макроэкономических. В-третьих, данный подход учитывает интеграционную, мирохозяйственную составляющую преобразований в области учета и отчетности, т.е. увязывает преобразования в российской экономике с общемировыми тенденциями к объединению.

Переход на МСФО путем полной замены российских правил учета и отчетности на Международные стандарты, рекомендуемый Международным центром реформы системы бухгалтерского учета не может быть рассмотрен в качестве способа применения МСФО в России. Данный способ применения Международных стандартов не учитывает специфику российской экономики, не позволяет использовать накопленный за многие десятилетия знания и опыт, а также не осуществим технически в связи с недостатком квалифицированных кадров. Так, по мнению Л. Шнейдмана, Я. Соколова, замена российских правил учета и отчетности на МСФО является тупиковым путем развития, поскольку в его основе лежит игнорирование обусловленности системы бухгалтерского учета конкретной экономической ситуацией, прикладного характера этой системы.

В России выбран один из наиболее рациональных способов применения МСФО — их адаптация, которая предполагает постепенное совершенствование российских правил учета и отчетности, направленное на формирование финансовой информации высокого качества, в соответствии с требованиями Международных стандартов и исходя из реальной экономической ситуации в России.

Данный способ внедрения МСФО соответствует подходу большинства европейских стран, следовательно, приближает экономическую интеграцию, гармонизацию систем учета и отчетности. При этом особенно важно, чтобы в результате адаптации была достигнута сопоставимость данных финансовой отчетности российских и иностранных компаний.

В то же время адаптация российских правил учета и отчетности представляется спорной, поскольку не вполне ясно, насколько она позволит обеспечить сопоставимость данных финансовой отчетности. По мнению многих исследователей, например, А.С. Бакаева, Л.З. Шнейдмана, Т. Крыловой, адаптация российских правил учета и отчетности к МСФО позволяет избежать привязки к модели учета и отчетности какой-либо страны или группы стран, что устраняет проблему мониторинга изменений системы Международных стандартов. Данной проблемы не будет, только в том случае, если у представителей бухгалтерской профессии России появится возможность участвовать в работе над Международными стандартами наравне с другими странами. Однако, несмотря на то, что принципиальная договоренность о включении России в качестве наблюдателя в число участников заседаний Комитета по международным стандартам была достигнута еще в 1998 г., профессиональные российские бухгалтерские организации до сих пор не допущены ни к участию в процессе разработки МСФО, ни даже к наблюдению за ходом работы. В этой связи представляется обоснованным мнение о том, что проблема учета изменений Международных стандартов всегда существовала, и будет существовать до тех пор, пока МСФО представляют собой еще не окончательно сложившуюся систему, претерпевающую частые и существенные изменения.

Таким образом, проблема адаптации российских правил учета и отчетности к Международным стандартам заключается в том, что российские правила бухгалтерского учета в каждый момент времени должны соответствовать МСФО во всех существенных аспектах. Поэтому Россия, утвердив те или иные ПБУ, базирующиеся на МСФО, через некоторое время вынуждена дополнять и изменять утвержденные Положения, что, естественно, увеличивает затраты на реформирование учета в стране и замедляет темпы реформ. Следовательно, временной отрезок между изменениями в Международных стандартах и изменениями в российском законодательстве о бухгалтерском учете должен быть минимален, что позволит обеспечить сопоставимость российских правил учета и отчетности и МСФО и составляемой на их основе финансовой отчетности.

Адаптация бухгалтерского учета в России к требованиям МСФО связана и с особенностями менталитета российских бухгалтеров. Российский бухгалтер традиционно выполнял главным образом счетоводческие функции, руководствуясь централизованными нормативными документами, подробными инструкциями, не оставляющими места творчеству. Поэтому нужно время на то, чтобы он преодолел эту зависимость и научился формировать и отстаивать свое профессиональное суждение о фактах хозяйственно-финансовой деятельности и их признании в бухгалтерском учете и бухгалтерской отчетности. Практика показывает, что бухгалтеры не научились извлекать экономические выгоды для своего предприятия от возможности использования альтернативных способов начисления амортизации имущества, оценки активов, затрат на производство и продажи продукции. Значительная часть бухгалтеров хотела бы иметь единые правила отражения в отчетности активов и обязательств, доходов и расходов в первую очередь в связи с возможными конфликтами с налоговыми органами. Ситуация осложняется еще и тем, что на практике во многих случаях отсутствует механизм реализации профессионального суждения бухгалтера.

В 2004 г. Министерством финансов РФ утвержден долгосрочный план развития бухгалтерского учета в России на период до 2010 г[33]. Целью этого плана является создание «системы бухгалтерского учета, совместимой с МСФО». Предполагается внедрение в российскую практику до 40 ПБУ. Таким образом, система российских ПБУ будет охватывать все объекты, регламентируемые Международными стандартами. Вместе с тем очевидно, что факторы, препятствующие процессу адаптации отечественного бухгалтерского учета к МСФО, будут отрицательно сказываться на внедрении новых отечественных ПБУ, реализующих, в частности, задачи соответствия показателей отчетности российских организаций требованиям МСФО.

Таким образом, представляется, что применение МСФО должно сочетать их адаптацию с альтернативным использованием российских или Международных стандартов, как минимум, для компаний, которые заинтересованы в размещении ценных бумаг на фондовых рынках, а также для сводной отчетности. Такое применение МСФО, на мой взгляд, не вступает в конфликт с процессом создания качественной системы бухгалтерского учета и отчетности и ведет к реализации микроэкономических и интеграционных целей.

Адекватное реформирование российской системы учета и отчетности в соответствии с МСФО и распространение Международных стандартов в России реализуется через комплекс мероприятий, проводимых на государственном уровне Министерством финансов РФ.

Таким образом, предстоит ещё много сделать для того, чтобы Россия полностью перешла на международную практику учёта. Важно, чтобы необходимость перехода была осознана как на уровне властей, так и среди бизнеса и бухгалтерского сообщества.

ЗАКЛЮЧЕНИЕ

Процесс эволюции бухгалтерского учета в России был очень сложен и многогранен.

Учет в России всегда испытывал западные влияния, но это не мешало ему оставаться оригинальным. Счетные работники нашего отечества время от времени внедряли то варяжские приемы учета, то византийскую методологию, то татаро-монгольскую систему налогообложения, то рассматривали немецкие образцы, то переходили на англо-американские стандарты. Костоломов был много, но более чем тысячелетняя история нашего учета показывает вполне самобытное содержание.

Отечественная учетная мысль в дореволюционной России, к чести е представителей, отвечала уровню международных стандартов того времени, а во многом и превосходила их. Исследования русских ученых оказали воздействие на учетную мысль западных стран. Однако подлинным вкладом в развитие учета было не распространение синхронистической записи, карточек и счетных машин, а формирование научных основ парадигмы двойного учета.

История бухгалтерского учета в СССР органически продолжила традиции старой дореволюционной России. Основными задачами бухгалтерского учета в это время было: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, обеспечение контроля за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременное предупреждение негативных явлений в хозяйственно - финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

С распадом СССР и выделением России как нового государства в ее экономической политике произошли значительные изменения. Переход от командно-административной системы управления к рыночным отношениям не мог не сказаться и на системе бухгалтерского учета.

В настоящее время, наблюдается тенденция к переходу на международные стандарты, и этот путь тоже не из легких. Внедрение МСФО позволит последовательно устранять недостатки и несоответствия отечественной системы бухгалтерского учета в соответствии с запросами рыночной экономики без нарушения целостности этой системы. К тому же применение МСФО позволяет обеспечивать менеджеров такой информацией, которая значительно повышает эффективность управления, дает возможность грамотно общаться с акционерами и рынком, повысить прозрачность компании, укрепить систему корпоративного поведения, а, следовательно, доверие к менеджменту. Помимо этого, использование МСФО способствует улучшению делового климата в стране и укреплению чувства уверенности у предпринимателей. Внедрение МСФО позволит последовательно устранялись недостатки и несоответствия отечественной системы бухгалтерского учета в соответствии с запросами рыночной экономики без нарушения целостности этой системы.

В то же время ещё раз следует подчеркнуть, что переход должен осуществляться плавно, с учётом сложившихся национальных традиций, специфики экономического развития России, а не путём слепого копирования западного опыта.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 23.11.2009) «О бухгалтерском учете» (принят ГД ФС РФ 23.02.1996) // Первоначальный текст документа опубликован в изданиях «Собрание законодательства РФ», 25.11.1996, N 48, ст. 5369, «Российская газета», N 228, 28.11.1996. Нормативная база бухгалтерского учета. Сборник официальных документов. – М.: Бухгалтерский учет, 2000.

2. Постановление Правительства РФ от 06.03.1998 N 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» // «Собрание законодательства РФ», 16.03.1998, N 11, ст. 1290, «Российская газета», N 52, 18.03.1998, «Российская газета» ("Ведомственное приложение"), N 66, 04.04.1998.

3. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу. Одобрена приказом Минфина РФ от 01.07.2004 г. №180. // «Российская Бизнес-газета», N 27, 20.07.2004, «Бухгалтерский учет», N 16, 2004.

4. Меры по реализации в 2001 - 2005 годах Программы реформирования бухгалтерского учета (Одобрено Правительством Российской Федерации (письма от 13 апреля 2001 г. № КА-П13-06573 и от 2 июня 2001 г. № МК-П13-09795) // материал Минфина России // http://www.minfin.ru

5. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 17.07.2009, с изм. от 18.07.2009) // Первоначальный текст документа опубликован в изданиях «Собрание законодательства РФ», 05.12.1994, N 32, ст. 3301, "Российская газета", N 238-239, 08.12.1994.

6. Письмо Минфина СССР от 28.09.1959 N 295 «О плане счетов бухгалтерского учета производственно-хозяйственной деятельности предприятий, строек и хозяйственных организаций союзного, республиканского и местного подчинения» // Утратил силу с 1 января 1969 года в связи с изданием письма Минфина СССР от 30.05.1968 N 130.

7. Блатов Н. А. Счетоводство. Бухгалтерские курсы на дому. Л.: «Артель Труд-Союз», 1927, с. 331.

8. С.В. Банк, доцент РГАЗУ, к.э.н., г. Москва З.А. Костина, г. Камышин, Журнал «Аудитор» №8-2006.

10. Вальденберг. Э.Г «Тройная система» счетоводства перед судом специалистов, в теории и на практике. - СПб., 1891, с. 243.

11. Галаган Л.М. Основы бухгалтерского учета. - М. Л.: Госпланиздат, 1939.

12. Галаган A.M. Основы общего счетоведения. - М.: Изд-во Наркомторга СССР и РСФСР, 1928.

13. Гальперин Я.М. Курс балансового учета. — М.: Госфиниздат, 1934.

14. Геннин В.И. Описание уральских и сибирских заводов 1735 г. — М., 1937

15. Езерский Ф.В. Счетоводство подотчетных приказчиков. — 2-е изд. - СПб., 1883 (1-е, 1878).

16. Кипарисов Н.А., "Основы балансоведения. Построение балансов и их анализ" 1928, с. 296.

17. Маздоров В.А. История развития бухгалтерского учета в СССР(1917-1972 гг.). - М: Финансы, 1972, с246.

18. Милюков П.Н.. Государственное хозяйство России первой четверти XVIII столетия и реформа Петра Великого. — СПб., 1892, с.722.

19. Рудановский А. П. Построение баланса - М.: МАКИЗ, 1926, с.36.

20. Соколов, Я. В. История бухгалтерского учёта: учеб. / Я.В. Соколов, В. Я. Соколов. – 2-е изд., перераб. и доп. – М.: ФиС, 2006, с. 218.

21. Соколов Я.В. “Очерки по истории бухгалтерского учета”. — М.: “Финансы и статистика”, 1991.

22. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. М.: ЮНИТИ, 1996.

23. Чаянов А.В. Бюджетные исследования. — М., 1979, с. 341.

24. Шнейдман Л.З., “На пути к международным стандартам финансовой отчётности”, “Бухгалтерский учёт”, №1, 1998.

ПРИЛОЖЕНИЕ 1

Для пропаганды Ф.В. Езерский противопоставлял свою "тройную" бухгалтерию традиционной двойной. Он не только отрицал необходимость таких понятий как дебет и кредит, но и объявлял их зловредным изобретением врагов человечества, в нормальной бухгалтерии их нет и не должно быть, ибо в жизни бывают только приход и расход и ничего больше. Отсюда и записи (проводки) должны строиться иначе, чем это делают безродные космополиты, которые приходуют, скажем, товары записью: Дебет счета "Товары" Кредит счета "Расчеты с поставщиками и подрядчиками"

По мнению Ф.В. Езерского, здесь, прежде всего, ошибочно используются бессмысленные счета: "Товары" и "Расчеты с поставщиками и подрядчиками". Такой подход к учету иначе как параноидальным не назовешь, а за такими названиями ничего не стоит. Что значит "товары" - это может быть ветчина, а может быть шерсть - и это абсолютно разные вещи. А что значат "поставщики и подрядчики" - это могут быть крупные фирмы, одно упоминание о которых укрепляет наш кредит, а могут быть какие-то однодневки. Да и платим мы не поставщикам и подрядчикам вообще, а конкретным юридическим или физическим лицам. Да и часто товар от материала или даже недвижимости трудно отличить. Поэтому Ф.В. Езерский предложил совсем иную проводку:

Приход по счету "Ценности"

Приход по счету "Поставщики"

В традиционном случае создается абсурдное положение, будто мы ведем учет за поставщика и отражаем уменьшение у него ценностей, а нам до его учета дела нет. В наших же делах происходит увеличение кредиторской задолженности. И, следовательно, имеют место два прихода: увеличение товарной массы и увеличение долгов. Далее Езерский делает еще один сверхсмелый шаг: он объявляет кредиторскую и дебиторскую задолженности выдумкой.

Он утверждает, что поступление товаров надо приходовать записью:

Приход по счету "Ценности"

Приход по счету "Капитал"

Пока мы не оплатим счет - это наш капитал. А вот когда оплатим эти ценности, то сделаем записи:

Приход по счету "Касса"

Приход по счету "Капитал"

Точно так же трактовалась и поэтому ликвидировалась дебиторская задолженность.

Отгрузим товары:

Приход по счету "Ценности"

Приход по счету "Капитал"

- оценка по себестоимости.

Оплатили товары:

Приход по счету "Касса"

Приход по счету "Капитал"

- оценка по продажным ценам.

Таким образом, именно на счете "Капитал" концентрировались финансовые результаты фирмы или, как почти во всех случаях говорил Ф.В. Езерский, товарищества. Они отражались по счету "Капитал" и, сравнивая текущий остаток с остатком предыдущим, всегда можно было увидеть финансовый результат.

А то, что он был искажен на разницу между кредиторской и дебиторской задолженностью, пропагандиста и агитатора никак не смущало.

Надо заметить, что Ф.В. Езерский даже слов таких, как "кредиторы" и "дебиторы", не терпел и вместо них писал и говорил "доверители" и "заборщики". Его не послушались.

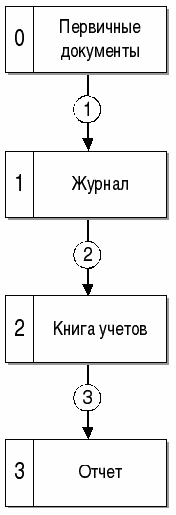

Это была философия формы, ее процедуры выглядели гораздо примитивнее (см. схему 1).

Схема 1. Общая схема русской тройной формы счетоводства

Внешне это самая простая форма счетоводства. Все данные о фактах хозяйственной жизни (запись 1) из первичных документов переносятся в журнал (блок 1). Некоторые сторонники обрусения бухгалтерского языка журнал называли дневником и даже сказкой. Журнал Езерского не содержал проводок, в сущности, это был мемориал (памятная книга) итальянской формы счетоводства

Центральной считалась книга учетов (блок 2). Ежедневно в нее (запись 2) переносились и систематизировались данные из Журнала. Книга учета содержала три счета: ценности, деньги (касса) и капитал. Отсюда название формы: трехоконная. Три счета - три окна в мир хозяйственной деятельности. Каждый счет имел две колонки: приход и расход. Эти колонки назывались "укупорочными ящиками".

Общий вид Книги учета представлен в таблице (пример). Покажем порядок отражения фактов хозяйственной жизни.

Таблица Книга учетов (ЖУРНАЛ)

| Содержание фактов хозяйственной жизни | Наименование счетов | |||||

| Касса | Ценности | Капитал | ||||

| Приход | Расход | Приход | Расход | Приход | Расход | |

| Остаток на начало | 21 360 | - | 228 740 | - | 250 100 | - |

| 1. Оприходованы в кассу деньги, поступившие с расчетного счета | 11 000 | 11 000 | ||||

| 2. Оприходованы поступившие материалы | 15 000 | 15 000 | ||||

| 3. Переданы со склада в основное производство материалы | 45 000 | 45 000 | ||||

| 4. Начислена заработная плата | Факт не находит отражения | |||||

| 5. Удержаны из заработной платы налоги | Факт не находит отражения | |||||

| 6. Начислены суммы органам социального страхования | Факт не находит отражения | |||||

| 7. Оприходована на склад готовая продукция, поступившая из основного производства | 56 400 | 56 400 | ||||

| 8. Отгружена покупателям готовая продукция | 65 140 | 65 140 | ||||

| 9. Зачислены на расчетный счет платежи покупателей за отгруженные ценности | 80 000 | 80 000 | ||||

| 10. Оприходованы в кассу деньги, поступившие с расчетного счета | 7 900 | 7 900 | ||||

| 11. Выплачена из кассы заработная плата рабочим и служащим | 19 000 | 19 000 | ||||

| 12. Перечислены с расчетного счета средства: а) поставщикам, б) налоговой инспекции | 27 400 | 27 400 | ||||

| Итого за месяц | 98 900 | 65 300 | 116 400 | 166 540 | 95 000 | 111 540 |

| Остаток на конец месяца | 54 960 | - | 178 600 | - | 233 560 | - |

Как следует из сделанных в Книге учетов записей, отличительной особенностью формы Езерского является то, что объектом здесь выступает факт, подтверждающий или изменяющий состав средств предприятия, но не их источников. Отсюда идеи Езерского, связанные со стремлением к получению возможности ежедневного выведения финансовых результатов, обернулись подменой понятия "прибыль" понятием "прирост капитала". В этом случае прибыль определяется как разность между конечным и начальным остатками по счету капитала. В результате, если по традиционным формам в нашем примере предприятие получило прибыль - 14 860 руб., то согласно взглядам Езерского, оно получило убыток в 26 540 руб. (250 100-233 560). Прежде всего, это связано с тем, что Езерский игнорирует и дебиторскую, и кредиторскую задолженность: поступили материалы - 15 000 руб., до тех пор, пока они не оплачены - это прибыль, отгрузили покупателям товары - 65 140 руб., пока покупатели не заплатят - это изъятие капитала, то есть убыток.

При этом беспристрастный взгляд сразу же позволит сделать вывод, что никакой тройной бухгалтерии тут нет, а есть та же двойная, только пассивный счет "Капитал" как бы вывернут - это пассивный счет традиционного бухгалтерского баланса, имеющий обратные знаки к активным счетам (в данном случае к счетам "Ценности" и "Касса").

Последняя книга именуется Отчет (блок 3), и в нее переписывают остатки из Книги учетов (запись 3).

Три книги этой формы дают ей, по Ф.В.Езерскому, название трехэтажной. Отсюда русская форма называется тройной, ибо она: трехоконная, трехукупорочная и трехэтажная, а Бог троицу любит.

"Двойная бухгалтерия", - учил Езерский, - "служит покровом бесстыднейших обманов, а русский народ смело идет к светлому будущему и всем другим народам несет благовест и счастье".

Езерский был последовательным националистом. Он не мог смириться с тем, что бухгалтерская терминология носит заимствованный характер, искренне полагая, что это придумали иностранцы с тем, чтобы оттеснить русских людей от таких доходных должностей, как места конторщиков и счетоводов. Любопытно привести терминологический ряд общепринятых слов и предлагаемой Езерским их замены: актив — средства; пассив — погашение; ремессы — векселя к получению; тратты — векселя к оплате; дебет — приход; кредит — расход: сальдо — остаток и т.д.

Н.А. Блатов известен также как автор классификации балансов, для которой он выделил шесть оснований.

1. По источникам составления—

1) инвентарный (заполняется по данным трансформированной инвентаризационной описи);

2) книжный Н. А. Блатов

(составляется путем сальдирования синтетических счетов);

3) генеральный — книжный баланс, откорректированный данными инвентаризационных описей.

2. По сроку составления — вступительный (существует при открытии, образовании предприятия); операционный, или промежуточный (возможен или как начинательный баланс, если строится на основе начальных сальдо, или как заключительный баланс, если заполняется на основе конечных сальдо); ликвидационный (составляется при ликвидации предприятия).

3. По объему — простой (заполняется при полной централизации учета); сводный (составляется при децентрализации учета путем сальдирования счетов взаимных расчетов); сложный, или сложенный (получают путем механического агрегирования отдельных балансов, относящихся к подведомственным хозяйственным единицам). В дальнейшем эта классификация несколько изменилась. Самостоятельным стали называть баланс уставного предприятия, отдельным — балансы его филиалов, и сводным — агрегированные самостоятельные балансы нескольких уставных предприятий.

4. По полноте оценки — брутто (включаются регулирующие статьи) и нетто (исключаются регулирующие статьи). Блатов больше склонялся к тому, что первый баланс включает результативные счета, а второй — все результатные счета свертывает, перенося их сальдо на счет «Прибыли и убытки».

5. По содержанию — оборотный (оборотные ведомости); сальдовый (включает только сальдо).

6. По форме — двусторонний (построен по форме: актив слева, пассив справа, возможно обратное расположение, как это еще встречается в практике отдельных английских предприятий); разновидностью этого типа является двусторонняя разделенная форма (суммы актива записываются слева, пассива — справа, в центре — название статей баланса); односторонний (вначале записывают актив, а затем пассив, который приводится не как противопоставление, а как продолжение актива, или актив записывают на одной стороне баланса, а пассив — на обороте его); шахматный (составляется в виде матрицы).

Данная классификация и терминология используются и сегодня.

ПРИЛОЖЕНИЕ 2