2020-01-14

2020-01-14 360

360Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Изучение приводимых в литературе принципов управления рисками бессистемно и разрозненно, а отдельным попыткам систематизации присуще множество спорных моментов. Тем не менее анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформулировать основные принципы управления рисками:

- решение, связанное с риском, должно быть экономически грамотным и не иметь негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

- управление рисками должно осуществляться в рамках корпоративной стратегии организации;

- управление рисками принимаемых решений должно базироваться на необходимом объеме достоверной информации;

- при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

- управление рисками должно носить системный характер;

- управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

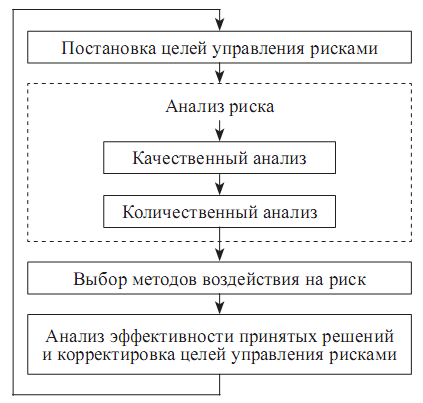

Сущность каждого этапа управления рисками предполагает применение различных методов. Весь процесс управления рисками можно отобразить следующим образом - рис.1.1.

Рис. 1.1. Схема процесса управления предпринимательскими рисками.

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижения риска, принятия риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе управления рисками анализируется эффективность выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее при необходимости откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска. Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, т. е.: определение потенциальных зон риска; выявление рисков, сопутствующих деятельности предприятия; прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

1) методы, базирующиеся на анализе имеющейся информации;

2) методы сбора новой информации;

3) методы моделирования деятельности организации;

4) эвристические методы качественного анализа.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа. На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Всё вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками.

В современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью, существующая на предприятии система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса рискообразующих факторов, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности. Источниками ин-формации, предназначенной для анализа риска являются: бухгалтерская отчетность предприятия. Данные документы в сжатой форме содержат всю официальную информацию о предприятии — состояние основных фондов, уровень запасов материалов и готовой продукции, величину дебиторской и кредиторской задолженностей, финансовые результаты деятельности предприятия и пр.

Логическим продолжением работы службы риск-менеджмента должно стать формирование программы мероприятий по управлению рисками, при разработке которой следует учесть:

-размер возможного ущерба и его вероятность;

-существующие механизмы снижения риска, предлагаемые государством, и их производственно-экономическая эффективность;

-производственно-экономическая эффективность предлагаемых службой мероприятий по снижению рисков;

-практическая возможность реализации мероприятий в рамках выделенного лимита средств;

-соответствие мероприятий программы существующим нормативным актам, целям долгосрочного и краткосрочного планирования развития предприятия и основным направлениям его финансовой политики;

-субъективное отношение к риску разработчиков программы и руководства предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании.

В заключение подчеркнем, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

Как видим, методы управления предпринимательскими рисками — это способы активного воздействия на факторы риска и способы защиты от них объектов риска.

Для достижения целей управления предпринимательскими рисками могут использоваться следующие методы:

1. Активное воздействие на факторы риска

2. Активная защита объектов риска

3. Охрана и физическая защита ценностей.

4. Предотвращение риска

5. Уклонение от риска

6. Принятие риска

7. Сокращение времени нахождения в опасных зонах

8. Уменьшение величины потенциальных потер

9. Уменьшение величины фактических потер

10. Дублирование операций, объектов и ресурсов

11. Распределение риска по разным объектам

12. Разукрупнение риска

13. Изоляция взаимозависимых факторов риска

14. Разнос рисков во времени

15. Распределение рисков в пространстве

16. Сокращение вероятности событий

17. Диверсификация активов

18. Финансовая инженерия

19. Социально-психологические меры

20. Специальные меры.