2020-01-14

2020-01-14 83

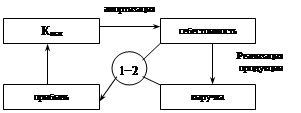

83В процессе эксплуатации основные средства подвергаются износу, то есть частичной или полной утрате способности выполнять присущие им функции. Поэтому возникает необходимость возмещения износа, который может быть либо физическим, либо моральным.

Физическийизнос − невозможность выполнять функции из-за физических поломок, разрушений.

Моральныйизнос − снижение эффективности использования основных средств. Различают в зависимости от причин моральный износ 1 и 2 рода. Моральный износ 1 рода − появление аналогическое основное средство с лучшими эксплуатационными характеристиками. Моральный износ 2 рода − появление аналогичного основного средства, но более дешевого.

Способами возмещения износа являются:

1) капитальный ремонт;

2) модернизация;

3) реновация (т.е. полное обновление).

|

Очевидно, что любой из перечисленных способов износа требует финансирования. Поступление денежных средств на эти цели осуществляется за счет амортизации основных средств − процесса постепенного переноса стоимости основных средств в себестоимость изготавливаемой продукции. В этом смысле можно говорить о специфическом (стоимостном) кругообороте основных средств.

Процесс амортизации регламентируется налоговым законодательством РФ. Для расчета амортизационныхотчислений как составной части статьи себестоимости изготавливаемой продукции используются нормыамортизации − величины, показывающие, какую долю (выраженную в %) стоимости основного капитала необходимо (или можно) перенести в себестоимость изготавливаемой продукции. Таким образом, амортизационные отчисления (А) − годовые или помесячные − рассчитываются на основании норм амортизации (а).