2020-01-14

2020-01-14 98

98 В мировой экономической практике известно несколько способов амортизации, которые основаны на двух подходах:

В мировой экономической практике известно несколько способов амортизации, которые основаны на двух подходах:

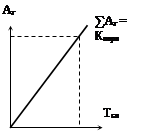

1) Равномерный или линейный метод.

Установленная или рассчитанная норма амортизации:

не изменяется в течение всего срока использования основного средства и годовые амортизационные отчисления Аг остаются неизменными в течение всех лет использования основного средства:

(руб/год).

(руб/год).

Достоинства этого метода в его простоте и легкости контролирования. Недостатки: не учитывает темпы морального старения, несколько искажает суть амортизации, т.к. не учитывает изменения стоимости основных средств в процессе эксплуатации.

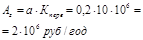

Пример:

Дано:  руб.

агод (или мес.) = 20% руб.

агод (или мес.) = 20%

|

|

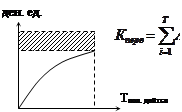

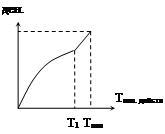

1) Нелинейный метод.

· Метод постоянного % от уменьш. остат. Kперв..

Комбинированный метод

Комбинированный метод

и т.д.

В соответствии с НК РФ метод фирма имеет право сама выбирать, но для трех последних амортизационных групп разрешено использовать только нелинейный. Выбранный метод амортизации заявлен как элемент учетной политики и не может быть изменен до конца Тпол ..

Метод суммы чисел

| Тпол . = 5 лет | Год полезн. использ. | Срок, оставшийся до конца | Аг | |||

| 1 | 5 | 5/15 Кперв | ||||

| 2 | 4 | 4/15 Кперв | ||||

| 3 | 3 | 3/15 Кперв | ||||

| 4 | 2 | 2/15 Кперв | ||||

| 5 | 1 | 1/15 Кперв | ||||

| ∑ = 15 |

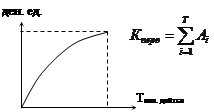

Оценка эффективности использования основных средств

1) коэффициент фондоотдачи:

− сколько отдал каждый рубль в ОС в виде реализованной продукции;

2) коэффициент фондоемкости:

− сколько средств, вложенных в ОС, содержатся в каждом рубле реализованной продукции;

3) коэффициент фондовооружения: