2020-01-14

2020-01-14 254

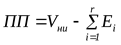

254Прибыль предпринимателя (ПП) в данном случае равна величине вмененных издержек или разности невозмещенных инвестиций и прямой суммы затрат на создание объекта недвижимости. Заключается в определении разницы между невозмещенными инвестициями (вмененные издержки - аккумулированная по норме отдачи на инвестиции (Y) с умма всех инвестиций за период нового строительства) и стоимостью нового строительства, рассчитанной одномоментно на дату оценки без учета строительного лага. Т.е. прибыль предпринимателя является функцией нормы отдачи на инвестиции Y (процент на капитал) и времени r создания объекта недвижимости. Расчет ПП проведен в соответствии с следующим выражением (5):

, (5)

, (5)

где Vни -сумма невозмещенных инвестиций, Еi - затраты в начале i-го периода (в т.ч. покупка земельного участка), r - количество периодов создания объекта недвижимости. В свою очередь:

, (5а)

, (5а)

где Y - норма отдачи на инвестиции за период.

Прибыль предпринимателя, определенная в рамках затратного подхода составила 20 267 долларов США.

Расчет накопленного износа (впр. 31)

Износ -это потеря стоимости из-за ухудшения физического состояния объекта, его морального и экономического устаревания. Накопленный износ определяется как разница между текущей стоимостью восстановления (замещения) и реальной рыночной стоимостью объекта на дату оценки.

В зависимости от причин, вызывающих потерю стоимости, износ подразделяется на три типа: физический износ, функциональное устаревание, внешнее устаревание.

Физический износ -это потеря стоимости за счет естественных процессов в ходе эксплуатации. Он выражается в старении и изнашивании, разрушении, гниении, ржавлении, поломке и конструктивных дефектах. Такой тип износа может быть как устранимым, так и неустранимым. Устранимый физический износ (т.е. износ, который может быть устранен в результате текущего ремонта или повседневной эксплуатации) включает в себя плановый ремонт или замену частей объекта в процессе повседневной эксплуатации, которые целесообразны с экономической точки зрения.

Функциональное (моральное) устаревание -это потеря стоимости вследствие относительной неспособности данного объекта обеспечить возрастающие требования или аналогичную полезность по сравнению с новым объектом, созданным для таких же целей. Оно обычно вызвано появлением более совершенных технологий, неудовлетворительной планировкой, несоответствием технических и функциональных требованиям по таким параметрам, как размер, стиль, срок службы, дизайн и т.д. Функциональное устаревание может быть устранимым и неустранимым. Функциональное устаревание считается устранимым, когда стоимость ремонта или замены устаревших или неприемлемых элементов выгодна или, по крайней мере, не превышает величину прибавляемой полезности и (или) стоимости. В противном случае устаревание считается неустранимым.

Физический износ и функциональное устаревание обычно присущи самой собственности.

Внешнее (экономическое) устаревание вызывается факторами извне - изменением ситуации на рынке (кризис, сокращение спроса, возросшая конкуренция), изменением финансовых и законодательных условий и т.д.

Для определения накопленного износа здания применялся метод разбивки на элементы и учет их удельных весов и износа в общем износе на дату оценки.