2020-01-14

2020-01-14 167

167

Как было отмечено выше, дебиторская задолженность является частью активов предприятия, а именно входит в состав текущих активов, которые представляют собой оборотные средства предприятия.

Сначала можно проанализировать, какова доля дебиторской задолженности в составе оборотных средств, для этого проанализируем структуру оборотных средств предприятия.

Таблица 10 Анализ структуры оборотных средств предприятия ЗАО «УРАЛСЕЛЬМАШ».

| Виды средств | Наличие средств, тыс. рублей | Структура средств % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |

| Денежные средства | 373 | 102 | -271 | 2,1 | 0,2 | -1,9 |

| Краткосрочные финансовые вложения | 232 | 3238 | +3006 | 1,3 | 6,6 | +5,3 |

| Дебиторы | 12681 | 31478 | +18797 | 72,5 | 63,8 | -8,7 |

| Запасы | 3560 | 12363 | +8803 | 20,4 | 25,0 | +4,6 |

| Товары для перепродажи | 3560 | 12304 | -7963 | 20,4 | 24,9 | +4,5 |

| Итого оборотных средств: | 17481 | 49375 | +31894 | 96,3 | 95,6 | |

| Доля дебиторской задолженности к общей сумме оборотных средств, % | 72,5 | 63,8 | -8,7 | |||

Как видно из таблицы 4, наибольший удельный вес в текущих активах занимает дебиторская задолженность и на начало и на конец 2006 года. На ее долю на начало года приходится 72,5%. К концу года абсолютная ее сумма увеличилась, однако доля уменьшилась на 8,7 %, в связи с тем, что увеличилась доля запасов виде товаров для перепродажи.

Уменьшились как в абсолютном, так и в относительном выражении денежные средства. Увеличение денег на счетах в банке свидетельствует, как правило, об укреплении финансового состояния предприятия. Сумма денег должна быть такой, чтобы её хватало для погашения всех первоочередных платежей.

Нужно отметить, что рост дебиторской задолженности объясняется расширением деятельности, а соответственно и ростом числа покупателей. Уменьшение же доли дебиторской задолженности связано с сокращением отгрузки предприятиям-должникам.

Необходимо отличать нормальную и просроченную задолженность. Наличие просроченной задолженности создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и т.д.

Кроме того, замораживание средств, приведет к замедлению оборачиваемости капитала. Поэтому ОАО должно быть заинтересовано в сокращении сроков погашения платежей. Ускорить платежи можно путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

При анализе рассматривают долю дебиторской задолженности в текущих активах по кварталам. Доля дебиторской задолженности определяется отношением дебиторской задолженности к текущим активам.

Таблица 11 Доля дебиторской задолженности в текущих активах, тыс. руб.

| Анализируемый период | Дебиторская задолженность | Текущие активы | Доля (%) |

| I кв.\ 2006 | 14597 | 27890 | 52 |

| II кв.\2006 | 26976 | 34568 | 78 |

| III кв.\2006 | 29375 | 35987 | 82 |

| IV кв.\2006 | 31478 | 49500 | 64 |

Рис. 4. Доля дебиторской задолженности в текущих активах

По таблице видно, что доля дебиторской задолженности в текущих активах увеличивается с первого по третий квартал: в I квартале она составила- 52%, во II квартале- 78%, в III квартале- 82%, а в IV квартале – 64%.

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется отношением сомнительной дебиторской задолженности к текущим активам.

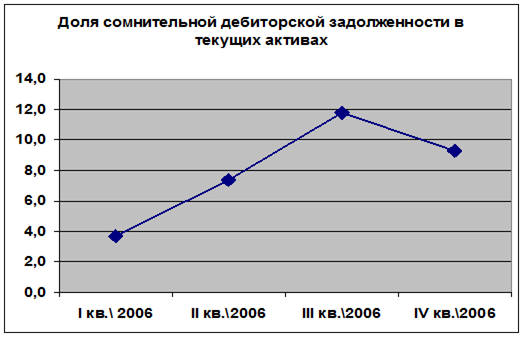

Таблица 12 Доля сомнительной дебиторской задолженности в текущих активах, тыс. руб.

| Анализируемый период | Сомнительная дебиторская задолженность | Текущие активы | Доля (%) |

| I кв.\ 2006 | 1 025 | 27890 | 3,7 |

| II кв.\2006 | 2 540 | 34568 | 7,3 |

| III кв.\2006 | 4 235 | 35987 | 11,8 |

| IV кв.\2006 | 4 607 | 49500 | 9,3 |

Рис.5 Доля сомнительной дебиторской задолженности в текущих активах

Как видно из таблицы доля сомнительной задолженности к текущим активам изменяется хаотично, резкие скачки, то уменьшение, то увеличение доли, это свидетельствует о нестабильной ликвидности дебиторской задолженности.

Тенденция роста, как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет.