2020-01-14

2020-01-14 131

131Потребность в собственных = запасы + НДС + дебиторская + кредиторская задолженность оборотных средств. Обобщающим показателем эффективности использования оборотных средств предприятия служит их оборачиваемость. Ускорение оборачиваемости оборотных средств способствует снижению себестоимости продукции, росту денежных накоплений и повышению рентабельности производства.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:  . Информация о величине выручки (включая прочую реализацию) берется из данных ф. № 2 “отчет о прибылях и убытках”.

. Информация о величине выручки (включая прочую реализацию) берется из данных ф. № 2 “отчет о прибылях и убытках”.

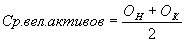

Средняя величина активов по данным баланса определяется по формуле:  , где ОН, ОК — соответственно величина активов на начало и конец периода. Более точный расчет средней величины активов будет получен в случае использования ежемесячных данных о состоянии активов. Тогда величина активов определяется по формуле:

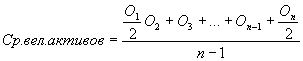

, где ОН, ОК — соответственно величина активов на начало и конец периода. Более точный расчет средней величины активов будет получен в случае использования ежемесячных данных о состоянии активов. Тогда величина активов определяется по формуле:  , где Оn — величина активов в предыдущем месяце. Затем определяется продолжительность одного оборота в днях:

, где Оn — величина активов в предыдущем месяце. Затем определяется продолжительность одного оборота в днях:  . Чем выше коэффициент оборачиваемости и чем короче продолжительность одного полного оборота оборотных активов, тем эффективнее они используются.

. Чем выше коэффициент оборачиваемости и чем короче продолжительность одного полного оборота оборотных активов, тем эффективнее они используются.

Основными факторами, влияющие на величину и скорость оборотных средств являются:

· масштаб деятельности предприятия (малый бизнес);

· характер бизнеса или деятельности, то есть отраслевая принадлежность предприятия (туризм);

· количество и разнообразие потребляемых видов ресурсов;

· география потребителей продукции, услуг;

· система расчетов за услуги;

· платежеспособность клиентов;

· качество банковского обслуживания;

· темпы роста реализации услуг, продукции;

· доля добавленной стоимости в цене услуг, продукции;

· учетная политика общества;

· инфляция;

· квалификация менеджеров.