2020-01-14

2020-01-14 121

121

Резервы роста прибыли - это количественно измеримые возможности, основными их источниками являются увеличение объема реализации, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рисунок 11).

Рисунок 5. Блок-схема источников резервов увеличения прибыли от реализации продукции

Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат на ее производство и реализацию, недопущения внереализационных убытков, совершенствование структуры производимой продукции. Резервы выявляются на стадии планирования и в процессе выполнения планов. Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы: аналитический, организационный и функциональный[26].

На первом этапе выделяют и количественно оценивают резервы; на втором разрабатывают комплекс инженерно-технических, организационных, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов; на третьем этапе практически реализуют мероприятия и ведут контроль за их выполнением.

При подсчете резервов роста прибыли за счет возможного роста объема реализации используются результаты анализа выпуска и реализации продукции. Сумма резерва роста прибыли за счет увеличения объема продукции рассчитывается по формуле:

,

,

где:  - резерв роста прибыли за счет увеличения объема продукции, тыс. руб.;

- резерв роста прибыли за счет увеличения объема продукции, тыс. руб.;

Пi - плановая сумма прибыли на единицу i-й продукции, тыс. руб.;

РПki - количество дополнительно реализованной продукции в натуральных единицах измерения, шт.

Если прибыль рассчитана на рубль товарной продукции, сумма резерва ее роста за счет увеличения объема реализации определяется по формуле:

,

,

где PV - возможное увеличение объема реализованной продукции, тыс. руб.;

П - фактическая прибыль от реализации продукции, тыс. руб.;

V - фактический объем реализованной продукции, тыс. руб.

Сопоставление возможного объема продаж, установленного по результатам маркетинговых исследований, с производственными возможностями предприятия позволяет спрогнозировать увеличение объема производства и реализации продукции ООО «Газсервис» на 10 % в следующем году.

Рассчитаем резерв увеличения прибыли за счет увеличения объема выпуска и реализации продукции ООО «Газсервис».

тыс. руб.

тыс. руб.

Таким образом, увеличив объем выпуска продукции на 10 % рассматриваемое нами предприятие увеличит свою прибыль на 519,7 тыс. руб.

Важное направление поиска резервов роста прибыли – снижение затрат на производство и реализацию продукции, например, сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

Для выявления и подсчета резервов роста прибыли за счет снижения себестоимости может быть использован метод сравнения. В этом случае для количественной оценки резервов очень важно правильно выбрать базу сравнения. В качестве такой базы могут выступать уровни использования отдельных видов производственных ресурсов: плановый и нормативный: достигнутый на передовых предприятиях: базовый фактически достигнутый средний уровень в целом по отрасли: фактически достигнутый на передовых предприятиях зарубежных стран.

Методической базой экономической оценки резервов снижения затрат овеществленного труда является система прогрессивных технико-экономических норм и нормативов по видам затрат сырья, материалов, топливно-энергетических ресурсов, нормативов использования производственных мощностей, удельных капитальных вложений, норм и нормативов в оборудовании и др.[27]

При сравнительном методе количественного измерения резервов их величина определяется путем сравнения достигнутого уровня затрат с их потенциальной величиной:

,

,

где  - резерв снижения себестоимости продукции за счет i-го вида ресурсов, тыс. руб.;

- резерв снижения себестоимости продукции за счет i-го вида ресурсов, тыс. руб.;

- фактический уровень использования i-го вида производственных ресурсов, тыс. руб.;

- фактический уровень использования i-го вида производственных ресурсов, тыс. руб.;

- потенциальный уровень использования i-го вида производственных ресурсов, тыс. руб.

- потенциальный уровень использования i-го вида производственных ресурсов, тыс. руб.

Обобщающая количественная оценка общей суммы резерва снижения себестоимости продукции производится путем суммирования их величины по отдельным видам ресурсов:

,

,

где  - общая величина резерва снижения себестоимости продукции, тыс. руб.;

- общая величина резерва снижения себестоимости продукции, тыс. руб.;

- резерв снижения себестоимости по i-му виду производственных ресурсов, тыс. руб.

Если анализу прибыли предшествует анализ себестоимости продукции и определена общая сумма резерва ее снижения, то расчет резерва роста прибыли производится по формуле:

,

,

где  - резерв увеличения прибыли за счет снижения себестоимости продукции, тыс. руб.;

- резерв увеличения прибыли за счет снижения себестоимости продукции, тыс. руб.;

- возможное снижение затрат на рубль продукции, руб.;

- возможное снижение затрат на рубль продукции, руб.;

V - фактический объем реализованной продукции за изучаемый период, тыс. руб.;

PV - возможное увеличение объема реализации продукции, тыс. руб.

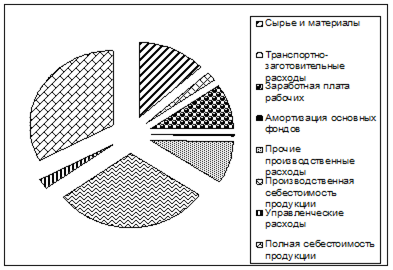

Затраты на производство и реализацию произведенной продукции в целом и по статьям за отчетный год (фактически и по плану), а также за предшествующий год представлены в таблице 3.3.1.

Таблица 3.3.1.

Затраты на производство и реализацию продукции

| Статьи затрат | 2006 г. | 2007 г. | |

| План | Факт | ||

| Сырье и материалы, тыс. руб. | 88581 | 89084 | 86649 |

| Транспортно-заготовительные расходы, тыс. руб. | 11208 | 9558 | 11397 |

| Заработная плата производственных рабочих (основная и дополнительная), тыс. руб. | 63886 | 64803 | 63127 |

| Амортизация основных фондов, тыс. руб. | 1818 | 1997 | 2093 |

| Прочие производственные расходы, тыс. руб. | 61217 | 63699 | 60040 |

| Производственная себестоимость продукции, тыс. руб. | 203063 | 204708 | 197038 |

| Управленческие расходы, тыс. руб. | 12391 | 14879 | 14944 |

| Коммерческие расходы, тыс. руб. | 0 | 0 | 0 |

| Полная себестоимость продукции, тыс. руб. | 215454 | 219583 | 211983 |

Для наглядного отображения затрат на производство и реализацию продукции построим диаграмму.

Рисунок 6. Затраты на производство и реализацию продукции 2007год, тыс. руб.

Для того, чтобы затраты на производство и реализацию продукции по статьям привести в сопоставимые значения, пересчитаем их на 1 рубль произведенной и реализованной продукции, используя следующее соотношение:

,

,

где ОСЗ - общая сумма затрат, тыс. руб.;

ОТПЦР - объем товарной продукции в ценах реализации, тыс. руб.

Таблица 3.3.2.

Затраты на 1 рубль товарной продукции

| Статьи затрат | 2006 г. | 2007 г. | |

| план | факт | ||

| Сырье и материалы, тыс. руб. | 0,398 | 0,394 | 0,399 |

| Транспортно-заготовительные расходы, тыс. руб. | 0,050 | 0,042 | 0,052 |

| Заработная плата производственных рабочих (основная и дополнительная), тыс. руб. | 0,287 | 0,287 | 0,291 |

| Амортизация основных фондов, тыс. руб. | 0,008 | 0,009 | 0,011 |

| Прочие производственные расходы, тыс. руб. | 0,275 | 0,282 | 0,276 |

| Производственная себестоимость продукции, тыс. руб. | 0,912 | 0,906 | 0,907 |

| Управленческие расходы, тыс. руб. | 0,056 | 0,066 | 0,069 |

| Коммерческие расходы, тыс. руб. | 0 | 0 | 0 |

| Полная себестоимость продукции, тыс. руб. | 0,968 | 0,971 | 0,976 |

Как показывают данная таблица, существуют резервы снижения себестоимости продукции за счет уменьшения управленческих и коммерческих затрат. Возможное снижение затрат на рубль товарной продукции равно:

руб.

руб.

Затраты на рубль товарной продукции в 2007 году составили 0,976 руб. снижение этой суммы на 0,003 руб. позволит увеличить сумму прибыли. Рассчитаем резерв увеличения суммы прибыли за счет снижения себестоимости:

тыс. руб.

тыс. руб.

А это в свою очередь повысит рентабельность продаж.

Фактическая рентабельность продаж в 2007 г. составила:

%.

%.

Возможная рентабельность продаж при снижении на 0,003 руб. затрат на рубль реализованной продукции составит:

%.

%.

Существенным резервом роста прибыли является улучшение качества товарной продукции.

Соблюдение технологической дисциплины контроль за работой оборудования и своевременная его наладка являются важнейшими факторами повышения качества производимых услуг.

Резерв увеличения прибыли за счет повышения качества обычно определяется следующим образом: изменение удельного веса каждого сорта умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на возможный объем реализации продукции:

,

,

где:  - резерв увеличения прибыли за счет повешения качества продукции, тыс. руб.;

- резерв увеличения прибыли за счет повешения качества продукции, тыс. руб.;

УДi - удельный вес i-го вида продукции в общем объеме реализации, %;

Цi- отпускная цена i-го вида продукции, тыс. руб.;

V - фактический объем реализации продукции в анализируемом периоде, тыс. руб.;

PV - возможное увеличение объема реализации продукции, усл. ед. кол.

В 2007 году продукция I-го сорта в общем объеме реализации продукции ООО «Газсервис» составляла 65 %, II-го сорта - 35 %.

Отпускная цена продукции II-сорта на 20 % ниже цены продукции I-сорта (т.е.  = 100 %;

= 100 %;  = 80 %).

= 80 %).

Предприятие имеет возможность изменить структуру продукции таким образом: на 5 % увеличить удельный вес продукции I-го сорта и на столько же снизить удельный вес продукции II-го сорта.

Рассчитаем резерв увеличения прибыли за счет такого изменения структуры.

Таблица 3.3.3.

Расчет резерва роста прибыли за счет улучшения качества продукции

| Сорт продукции | Отпускная цена за условную единицу, усл. ден. ед. | Удельный вес, % | Изменения средней цены реализации, усл. ден. ед. | ||

| фактический | возможный | отклонение | |||

| I | 100 | 65 | 70 | 5 | 5 |

| II | 80 | 35 | 30 | -5 | -4 |

| Итого: | - | 100 | 100 | - | 1 |

Средняя цена реализации условной единицы возросла на 1 условную денежную единицу.

Рассчитаем, чему же равна 1 условная денежная единица.

Весь объем продукции примем за 100 условных единиц количества, тогда фактический объем продукции I-го сорта будет равен 65 условных единиц количества, - II-го сорта - 35 условных единиц количества.

Сумму выручки от реализации можно выразить в условных единицах и представить в виде суммы:

100х65+80х35=9300 усл. ден. ед.

В тоже время выручка от реализации продукции с учетом возможного увеличения объема производства и реализации продукции составляет 238898 тыс. руб.

Тогда 9300 усл. ден ед. = 238898 тыс. руб.

Отсюда 1 усл. ден ед. = 25,7 тыс. руб.

Итак, в связи с увеличением удельного веса продукции I-го сорта на 5 % и сокращением удельного веса II-го сорта средняя цена возрастает на 25,7 тыс. руб. за условную единицу количества, а сумма прибыли за возможный объем реализации увеличивается на 2570 тыс. руб.

тыс. руб.

тыс. руб.

Обобщим все выявленные резервы роста прибыли (таблица 3.3.4.).

Таблица 3.3.4.

Обобщенные резервы увеличения суммы прибыли в тыс.руб.

| Источник резервов | Резервы увеличения прибыли |

| Увеличение объема продаж | 519,7 |

| Снижение себестоимости продукции | 716,7 |

| Повышение качества продукции | 2570 |

| Итого: | 3806,4 |

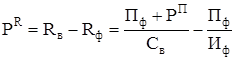

Основными источниками резервов повышения уровня рентабельности продукции является увеличение суммы прибыли от реализации продукции, снижение себестоимости товарной продукции. Для подсчета резервов увеличения рентабельности продаж может быть использована следующая формула:

,

,

где  - резерв роста рентабельности, %;

- резерв роста рентабельности, %;

- рентабельность возможная, %;

- рентабельность возможная, %;

Rф - рентабельность фактическая, %;

Пф - фактическая сумма прибыли, тыс. руб.;

РП - резерв роста прибыли от реализации продукции, тыс. руб.; Св - возможная себестоимость продукции с учетом выявленных резервов, тыс. руб.; Иф - фактическая сумма затрат по реализованной продукции, тыс. руб.

Возможная сумма затрат на рубль товарной продукции:

0,976 – 0,003 = 0,973 руб.

Умножим эту сумму затрат на возможный объем товарной продукции выраженный в ценах реализации (238898 тыс. руб.), получим значение суммы возможной себестоимости:

Св=0,973х238898=232447,75 тыс. руб.

Подставив все известные данные в формулу вычислим резерв увеличения рентабельности производственной деятельности фирмы ООО «Газсервис» за счет названных выше факторов:

Таким образом, при увеличении объема производства и реализации продукции на 10 %, снижении на 0,003 руб. затрат на рубль товарной продукции, увеличении на 5 % удельного веса продукции I-го сорта в общем объеме реализованной продукции фирма ООО «Газсервис» получит дополнительную прибыль в сумме 3806,4 тыс. руб. и увеличит рентабельность производства (окупаемость затрат) на 1,42 %.

На основе анализа резерва увеличения прибыли и рентабельности предприятия, можно сделать вывод о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

- увеличение объема производства и реализации выпускаемой продукции;

- снижение себестоимости выпускаемой продукции;

- повышение качества выпускаемой продукции.

Одним из важнейших резервов получения прибыли является снижение непроизводственных расходов и потерь. Непроизводственные расходы и потери ведут к понижению эффективности общественного производства.

В решении проблемы снижения и ликвидации непроизводственных расходов и потерь наряду с созданием безотходных технологий и новой ресурсосберегающей техники, экономичных способов обработки, современных методов утилизации вторичных материалов важную роль играют экономические факторы, оказывающие непосредственное влияние на результат использования всех видов ресурсов, и среди них - учет, контроль и анализ как функции управления ресурсами, призванные обеспечить полной и достоверной информацией центры ответственности о допущенных потерях на всех уровнях хозяйствования.

Рыночная экономика предполагает резкое сокращение непроизводственных расходов и потерь, повышение ответственности должностных лиц за результаты хозяйствования. Но многие предприятия и теперь продолжают необоснованно относить ряд непроизводственных расходов на себестоимость продукции. Для устранения таких негативных явлений учетный и аналитический аппарат должны поставить прочный заслон припискам, хищениям и незаконным расходам. Необходимо совершенствование методологии учета и анализа, наличие высококвалифицированных кадров, которые были бы способны самостоятельно экономически мыслить[28].

Учитывая все вышеизложенное необходимо сделать ряд предложений по улучшению финансовых результатов ООО «Газсервис», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

1. рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

2. усовершенствовать управление предприятием (выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности, внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп товарной продукции);

3. осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

4. совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

5. осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

6. при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

7. повышение квалификации работников, сопровождающуюся ростом производительности труда;

8. разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

9. использовать системы лишения премий работников при нарушении трудовой или технологической дисциплины;

10.разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

ЗАКЛЮЧЕНИЕ

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потреблёнными ресурсами.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчётности о прибылях и убытках, о реализации, о доходе и рентабельности.

Чаще всего сравнивают показатели предыдущих и отчётного периодов, отслеживая изменения финансовых результатов. Так выявляют плюсы и минусы в управлении предприятием. Также распространено сравнение плановых показателей с фактическими. Это даёт возможность оценить выполнение поставленных задач. Не менее важно сопоставить показатели рентабельности предприятия и его конкурентов – конечно, в тех случаях, когда подобная информация доступна.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

Показатели рентабельности взаимосвязаны со всеми показателями эффективности производства, в частности, с себестоимостью продукции, её фондоёмкостью, скоростью оборачиваемости оборотных средств.

Задачей анализа рентабельности являются несколько положений: оценить динамику показателя рентабельности с начала года, степень выполнения плана, определяют и оценивают факторы, влияющие на эти показатели, и их отклонения от плана; выявляют и изучают причины потерь и убытков, вызванных бесхозяйственностью, ошибками в руководстве Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. Рыночная экономика по своей сущности является средством, стимулирующим рост производительности труда и всемерное повышение эффективности производства.

В рыночной экономике предприятия выступают, как самостоятельные и равноправные субъекты экономической деятельности и зависят, только от результатов своей экономической деятельности.

То, как предприятие будет действовать на рынке и каковы будут результаты его деятельности, зависит не только от технических условий производства, но и от того, кто принимает решение, какую ответственность несет и какие цели преследует.

Рыночная экономика требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу финансово-хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников. Квалифицированный экономист, финансист, бухгалтер, аудитор должен хорошо знать не только общие закономерности и тенденции развития экономики в условиях перехода к рыночным отношениям, но и тонко понимать проявления общих, специфических и частных экономических законов в практике своего предприятия, своевременно замечать тенденции и возможности повышения эффективности производства. Он должен владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Рыночная экономика требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этой задачи отводится анализу финансово-хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Экономический анализ хозяйственной деятельности в условиях рыночной экономики все более приобретает характер системного анализа.

Задача экономического анализа по рентабельности - выявить влияние внешних факторов, определить сумму прибыли, полученную в результате действия основных внутренних факторов, отражающих трудовые вложения работников и эффективность использования производственных ресурсов.

Вся целесообразная деятельность человека, так или иначе, связана с проблемой эффективности. В основе этого понятия лежит ограниченность ресурсов, желание экономить время, получать как можно больше продукции из доступных ресурсов. Проблема эффективности - это всегда проблема выбора. Выбор касается того, что производить, какие виды продукции, каким способом, как их распределить и какой объем ресурсов использовать для текущего и будущего потребления.

Уровень эффективности оказывает влияние на решение целого ряда социальных и экономических задач, таких как быстрый экономический рост, повышение уровня жизни населения, снижение инфляции, улучшение условий труда и отдыха.

Важнейшими показателями конечных результатов и совокупной эффективности производства в условиях рыночной экономики являются прибыль и рентабельность (прибыльность).

Обобщающим результативным показателем производственно-финансовой деятельности промышленного предприятия и источником финансовых накоплений является прибыль.

Однако для оценки эффективности работы предприятия недостаточно использовать только показатель прибыли. Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности, с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости капитала. Поэтому рентабельность можно назвать инструментом управления эффективностью предприятия.

Управление рентабельностью (планирование, обоснование и анализ-контроль) находятся в центре экономической деятельности предприятий, работающих на рынок. Уровень рентабельности зависит прежде всего от величины прибыли и размера затрат и применяемых ресурсов.

Прибыль в условиях рынка - это конечная цель и движущий мотив любого коммерческого производства на предприятии. Оптимальным дополнением к показателю прибыли явилось бы выделение, в том числе удельного веса увеличения прибыли, полученной за счет снижения себестоимости. Следует также отметить, что по мере формирования цивилизованных рыночных отношений у предприятия останется лишь один путь увеличения прибыли - увеличение объема выпуска продукции, снижение затрат при оказании услуг.

В свою очередь, основным источником повышения уровня рентабельности оказания услуг и продаж газового оборудования является увеличение суммы прибыли от реализации продукции и снижение себестоимости товарной продукции. В работе проанализирована эффективность деятельности ООО «Газсервис» за период работы с 2005 по 2007 год.

Основным видом деятельности предприятия является оказание услуг по обеспечению работоспособности газового хозяйства.

Целью производственной деятельности является обеспечение потребностей населения в качественной, разнообразной по ассортименту, доступной по цене выпускаемой продукцией для получения максимальной прибыли.

Для повышения рентабельности на анализируемом предприятии ООО «Газсервис» было предложено следующее:

1. Для увеличения объема заказов и расширения рынка сбыта газового оборудования более широко использовать рекламу.

2. Для увеличения объема производства заменить устаревшее оборудование на новое.

3. Для приобретения нового оборудования использовать форму финансового лизинга.

4. Для повышения ценовой конкурентоспособности продукции снизить себестоимость изделий путем уменьшения затрат, в том числе за счет поиска альтернативных поставщиков сырья, и за счет замены морально и физически устаревшего оборудования на новое.

5. Для обеспечения большей стабильности продаж выпускаемой продукции, заложить в ценовую политику правило, в соответствии с которым скидки на продукцию должны увеличиваться в период уменьшения спроса.

6. Усилить контроль за качеством выпускаемой продукции. Повысить мотивацию на обеспечение качества продукции в цехах через внедрение новой системы оплаты труда.

Предложения по повышению рентабельности предприятия и ожидаемый эффект от них отобразим в таблице:

Показатели экономической эффективности рентабельности

| Содержание предложения | Ожидаемый эффект | Показатели |

| 1. Осуществление рекламной акции | 1.Расширение рынка сбыта 2.Увеличение объема продаж, 3.Увеличение выручки. 4. Экономический эффект | На 30% 307,9% |

| 2. Замена устаревшего оборудования на новое. Приобретение оборудования на условиях финансового лизинга. | 1. Экономия на налоге на прибыль в год 2. Увеличение объема производства 3. Снижение затрат на единицу продукции 4. Рост прибыли 5. Рост рентабельности производственной деятельности 6. Рост рентабельности продаж(услуг) | 144,7 тыс.руб в 1,7 раза на 1,52 руб 20026,5тыс. руб на 20,3% на 15,9% |

| 3. Сдача в аренду неиспользуемых основных фондов | 1.Снижение среднегодовой стоимости основных фондов 2. Получение арендной платы в год 3. Рост прибыли 4. Рост рентабельность внеоборотных активов | на 12% 86,1 тыс руб 65,4 тыс.руб. на 3,9% |

После внедрения предложений по повышению эффективности коммерческой деятельности предприятия ООО «Газсервис» рентабельность продаж и рентабельность производственной деятельности возрастет почти в шесть-семь раза, предприятие из категории рентабельных перейдет в разряд высокорентабельных.

В общей сложности все предложенные в работе мероприятия положительно влияют на повышение эффективности производственной деятельности предприятия и позволяют в дальнейшем развивать производственную деятельность и улучшать социальное положение работающих.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1) Законодательные акты

1. Конституция РФ от 12.12.1993.

2. Гражданский кодекс Российской Федерации. Часть первая и вторая. – М.: ООО «ВИТРЭМ», 2007. – 416с.

3. Налоговый кодекс Российской Федерации. Часть вторая., 2007

4. Устав ООО «Газсервис».

5. Положение о составе затрат по производству и реализации продукции (работ услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли ООО «Газсервис».

6. Бухгалтерский баланс ООО «Газсервис».

2) Учебники, монографии, диссертации

7. Абрамов А. Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия в 2-х ч. М.: Экономика и финансы АКДИ, 2009. – 96с.

8. Абрютина М.С. Экономический анализ торговой деятельности: Учеб. пособие. - М.: Дело и Сервис, 2008.- 512 с.

9. Бабаджанов С.Г. Экономика предприятий легкой промышленности. М.:Издательский центр «Академия», 2008. – 320с

10. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. - 4-е изд. доп. и перераб. - М.: Финансы и статистика, 2007.- 416с.

11. Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд. доп. - М.: Финансы и статистика. 2007. -208 с.

12. Басовский Л.Е. Теория экономического анализа: Учеб. пособие. - М..: Инфра-М, 2008.-222 с.

13. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: Инфра - М, 2008.- 215 с.

14. Бланк И.А. Финансовый менеджмент. – К.: Ника-центр, Эльга, 2009. –528с

15. Бланк И. А. Управление активами. Учеб. - Киев: Ника- Центр "Эльга", 2008.-720 с.

16. Бочаров В.В. Финансовое моделирование: Учеб. пособие. - СПб: Питер, 2009.- 208 с.

17. Вакуленко Т.Г.., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. СПб.: Издательский дом «Герда», 2007. – 288с

18. Вахрушина М.А. Бухгалтерский управленческий учет. Учебник для вузов. 2-е изд., - М.: ИКФ Омега; Высш. Шк., 2007г. - 528

19. Горфинкель В.Я. Курс предпринимательства – М.: Финансы, ЮНИТИ, 2007. – 439с

20. Горфинкель В.Я. Экономика организации.- М.: ЮНИТИ-ДАНА, 2008. – 608с.

21. Дробозина Л.А. Финансы. – М.: ЮНИТИ, 2009. – 527с

22. Ендовицкий Д.А. и др. Практикум по инвестиционному анализу: Учеб. пособие. / Ендовицкий Д.А.. Коробейников Л.С., Сысоева Е.Ф.; Под ред. Д.А. Евдовицкого.- М.: Финансы и статистика, 2009.- 240 с.

23. Ефимова О. В. Финансовый анализ - М.: Бухгалтерский учет, 2006- 196с.

24. Жиделева В.В., Каптейн Ю.Н. Экономика предприятия: Учеб. пособие 2-е изд., перераб. и доп. - М.: Инфра-М, 2009.- 133 с.

25. Ковалев A.M. и др. Финансы фирмы: Учеб. / Ковалев A.M., Лапуста М.Г., Скамай Л.Г. - М., 2008. - 415с.

26. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учеб. М.: Проспект. 2008.- 424 с.

27. Колчина Н.В. Финансы предприятий – М.: ЮНИТИ-ДАНА, 2007. – 447с.

28. Кравченко А.И. Анализ хозяйственной деятельности в торговле: Учеб. - 5-е изд., перераб. и доп. - Мн.: Вышейшая школа, 2007, - 430 с.

29. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ «Дис», 2008.

30. Любушин Н.П. и др. Анализ финансово-экономической деятельности предприятия: Учеб. пособие. / Любушин Н.П., Лещева В.Б., Дьякова В.Г.; Под ред. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2009.- 471 с.

31. Маслов Е.В. Управление персоналом предприятия: Учеб. пособие. - М.: Инфра-М; Новосибирск: НГАЭиУ, 2009.- 312с.

32. Моляков Д.С., Шохин Е.И. Теория финансов предприятий: Учеб. пособие. - М.: Финансы и статистика, 2009.- 112с.

33. Морозов Ю.П. Инновационный менеджмент: Учеб. пособие. - М..: ЮНИТИ - ДАНА, 2008. - 446 с.

34. Нитецкий В.В., Зайнетдинов Ф.В. Практикум общего аудита: Учеб. пособие. - Мн: Амалфея, 2008.- 256 с.

35. Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: Учеб. - 2-е изд., перераб. И доп. - М: ЮНИТИ-ДАНА, 2009. - 623с.

36. Половцева Ф.П. Коммерческая деятельность. Учеб.- М.: Инфра - М., 2008.- 248 с.

37. Практикум по финансам предприятий: Учеб. пособие. - М."ИВЦ" Маркетинг", 2008.- 168 с.

38. Производственный менеджмент: Учеб./ Под ред. С.Д. Ильенковой. -М.: ЮНИТИ-ДАНА, 2009.- 583 с.

39. Прыкин Б.В. Экономический анализ предприятия: Учеб. - М.: ЮНИТИ-ДАНА, 2009.- 360 с.

40. Райс - Джонстон. Тактический менеджмент: Методы управления в меняющемся мире. - СПб: Питер, 2007.- 672 с.

41. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.- Мн.: ИП «Экоперспектива»; «Новое знание», 2008. – 498с

42. Стоянов Е.А., Стоянова Е.С. "Экспертная диагностика и аудит финансово-хозяйственного положения предприятия". - М.: Перспектива, 2008.

43. Финансы предприятий: Учеб./ Под ред. М.В. Романовского. - СПб: Издательский дом "Бизнес-пресса", 2009. - 528 с.

44. Черняк В.З. и др. Бизнес-планирование. Учеб.- практ. пособие / Черняк В.З., Черняк А..В., Довдиенко И.В.- М.: РДЛ, 2009.- 272с.

45. Шеремет А.Д. и др. Методика финансового анализа: Учеб.-практ. пособие / Шеремет А.Д., Сайфулин Р.С., Негашев Е.В.- 3-е изд., перераб. и доп.- М.: Инфра-М, 2007. - 208 с.

46. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА- М, 2008. - 176с.

47. Шуляк П. Н. Финансы предприятия: Учеб.- М.: Издательский дом "Дашков и К", 2009.- 752 с.

48. Экономика и организация деятельности торгового предприятия: Учеб. / Под ред. А.Н. Соломатина. - М.: Инфра-М, 2009.- 295 с.

49. Экономика предприятия: Учеб. / Под ред. А.Е. Карлика, М.Л. Шухгальтер. - М.: Инфра-М, 2009.- 432 с.

50. Экономика предприятия: Учебник для вузов / Под ред. Проф. В.Я. Горфинкеля, проф. В.А. Швандра. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 670с. – (Серия «Золотой фонд российских учебников»).

3) Статьи из периодических изданий

51. Рыжов О.В. Оцениваем рентабельность финансово-хозяйственной деятельности компании. Главбух №2, январь 2008

4) Справочные издания

52. Справочная правовая система “Гарант” (Законодательство России; Налогообложение и бухучет), ã 2009 НПП “Гарант-сервис”

5) Internet

53. Официальный сайт министерства Финансов РФ// www.minfin.ru

54. Информационный банк компании «Гарант» – http://www.garant.ru

ПРИЛОЖЕНИЕ 1

Формы бухгалтерской отчетности

Бухгалтерский баланс

| на __________________200__ г. | Коды | ||

| Форма № 1 по ОКУД | 0710001 | ||

| Дата (год, месяц, число) | |||

| Организация ________________________________________________ по ОКПО | |||

| Идентификационный номер налогоплательщика ______________________ИНН | |||

| Вид деятельности ____________________________________________по ОКДП | |||

| Организационно-правовая форма / форма собственности ____________________ | |||

| ___________________________________________________по ОКОПФ / ОКФС | |||

| Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | ||

| Адрес _______________________________________________________________ |

| ||

| _____________________________________________________________________ |

| ||

| Дата утверждения |

| ||

| Дата отправки (принятия) |

| ||

| Актив | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 4 | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы (04, 05) | 110 | ||

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 111 | ||

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства (01, 02, 03) | 120 | ||

| в том числе: земельные участки и объекты природопользования | 121 | ||

| Здания, машины и оборудование | 122 | ||

| Незавершенное строительство (07, 08, 16, 61) | 130 | ||

| Доходные вложения в материальные ценности (03) | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения (06, 82) | 140 | ||

| в том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| Займы, предоставленные организациям на срок более 12 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| ИТОГО по разделу I | 190 | ||

| Актив | Код строки | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | ||

| в том числе: сырье, материалы и другие аналогичные ценности (10, 12,13,16) | 211 | ||

| животные на выращивании и откорме (11) | 212 | ||

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 29, 30, 36, 44) | 213 | ||

| готовая продукция и товары для перепродажи (16, 40, 41) | 214 | ||

| товары отгруженные (45) | 215 | ||

| расходы будущих периодов (31) | 216 | ||

| прочие запасы и затраты | 217 | ||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе:покупатели и заказчики (62, 76, 82) | 231 | ||

| векселя к получению (62) | 232 | ||

| задолженность дочерних и зависимых обществ (78) | 233 | ||

| авансы выданные (61) | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | ||

| в том числе: покупатели и заказчики (62, 76, 82) | 241 | ||

| векселя к получению (62) | 242 | ||

| задолженность дочерних и зависимых обществ (78) | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал(75) | 244 | ||

| авансы выданные (61) | 245 | ||

| прочие дебиторы | 246 | ||

| Краткосрочные финансовые вложения (56, 58, 82) | 250 | ||

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | ||

| в том числе: касса (50) | 261 | ||

| расчетные счета (51) | 262 | ||

| валютные счета (52) | 263 | ||

| прочие денежные средства (55, 56, 57) | 264 | ||

| Прочие оборотные активы | 270 | ||

| ИТОГО по разделу II | 290 | ||

| БАЛАНС (сумма строк 190 + 290) | 300 |

| Пассив | Код строки | На начало отчетного года | На конец отчетного года |

| На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 | 3 | 4 | |

| III. КАПИТАЛЫ И РЕЗЕРВЫ Уставный капитал (85) | ||||||

| Добавочный капитал (87) | ||||||

| Резервный капитал (86) | ||||||

| в том числе: резервы, образованные в соответствии с законодательством | ||||||

| резервы, образованные в соответствии с учредительными документами | ||||||

| Фонд социальной сферы (88) | ||||||

| Целевые финансирование и поступления (96) | ||||||

| Нераспределенная прибыль прошлых лет (88) | ||||||

| Непокрытый убыток прошлых лет (88) | ||||||

| Нераспределенная прибыль отчетного года (88) | х | |||||

| Непокрытый убыток отчетного года (88) | х | |||||

| ИТОГО по разделу III | ||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (92, 95) | ||||||

| в том числе: кредиты банков, подлежащие погашению более чем через 12 месяцев после отчетной даты | ||||||

| займы, подлежащие погашению более чем через 12 месяцев после отчетной даты | ||||||

| Прочие долгосрочные обязательства | ||||||

| ИТОГО по разделу IV | ||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты (90, 94) | ||||||

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | ||||||

| Займы, подлежащие погашению в течение 12 месяцев после отчетной даты | ||||||

| Кредиторская задолженность | ||||||

| в том числе: поставщики и подрядчики (60, 76) | ||||||

| векселя к уплате (60) | ||||||

| задолженность перед дочерними и зависимыми обществами (78) | ||||||

| задолженность перед персоналом организации (70) | ||||||

| задолженность перед государственными внебюджетными фондами (69) | ||||||

| задолженность перед бюджетом (68) | ||||||

| авансы полученные (64) | ||||||

| прочие кредиторы |

| |||||

| Задолженность участникам (учредителям) по выплате доходов (75) | ||||||

| Доходы будущих периодов (83) | ||||||

| Резервы предстоящих расходов (89) | ||||||

| Прочие краткосрочные обязательства | ||||||

| ИТОГО по разделу V | ||||||

| БАЛАНС (сумма строк 490 + 590 + 690) |