2020-01-14

2020-01-14 526

526СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты учета финансовых результатов

1.1 Финансовый результат как объект учета

1.2 Нормативные основы учета финансовых результатов

1.3 Информационная база учета финансовых результатов

2 Бухгалтерский учет финансовых результатов на ООО «Айк»

2.1 Краткая характеристика ООО «Айк»

2.2 Характеристика системы бухгалтерского учета на ООО «Айк»

2.3 Подходы к учету финансовых результатов на ООО «Айк»

3 Совершенствование системы бухгалтерского учета финансовых результатов на ООО «Айк»

3.1 Предложения по улучшению распределения прибыли предприятия

3.2 Анализ экономической эффективности внесенных предложений

Заключение

Список использованной литературы

Приложения

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением конъюнктуры рынка.

В условиях рыночной экономики предприятие самостоятельно планирует свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль.

Прибыль- это конечный финансовый результат и главная цель предпринимательской и производственной деятельности, характеризующаяся абсолютную эффективность работы хозяйствующих субъектов, которые в процессе функционирования стремятся к получению наибольшей прибыли и путем производства и реализации востребованных рынком товаров, работ и услуг.

Получение прибыли, и ее наращивание является экономическим условием успешного функционирования предприятий, отраслей и народного хозяйства в целом. Прибыль выступает важнейшим фактором стимулирования предпринимательской и производственной деятельности, финансовой основой ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива отдельного предприятия и всего населения страны. За счет прибыли обновляются основные фонды, расширяются масштабы производства, создаются предпосылки для роста эффективности производства, повышения конкурентоспособности предприятия. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами, поэтому прибыль является важнейшим обобщающим показателем эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, получаемая предприятием, обусловлена объемом продаж продукции, ее качеством и конкурентоспособностью на внешнем и внутреннем рынках, ассортиментом. Уровнем затрат и инфляционными процессами, которыми неизбежно сопровождается становление рыночных отношений.

Прибыль также является основной базой формирования бюджетов различных уровней - от местного до федерального - и показателем уровня национального дохода. Чем большую прибыль получают предприятия, тем больше отчислений из этой прибыли на налоги и формирование бюджетов. А это создает экономические предпосылки для роста заработной платы бюджетным работникам, пенсий, стипендий и других социальных выплат. Увеличение прибыли дает больше возможностей для расширенного воспроизводства, внедрения мероприятий по улучшению качества продукции и ее удешевления. Все это в конечном итоге способствует улучшению жизни людей и укреплению экономического могущества страны. Поэтому в росте прибыли заинтересованы все - от работника, предприятия и отрасли до государства в целом. Этим и определяется актуальность проблемы увеличения прибыли предприятия в современных рыночных условиях.

Одной из основных задач по максимизации прибыли является овладение современными методами эффективного управления прибылью, в том числе ее планирования, формирования и распределения, в процессе производственной, инвестиционной и финансовой деятельности предприятия, что предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения этого управления, знание основных механизмов формирования прибыли, использование эффективных методов ее анализа, планирования и распределения.

Чтобы обеспечить высокую экономическую эффективность производства, нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

В настоящее время есть тенденция в рыночной экономике к стабильности и экономическому росту, что будет способствовать увеличению доли прибыльных предприятий. И когда организации являются самофинансируемыми, анализ финансовых результатов, а именно, прибыли, которая и является основным источником самофинансирования (т.е. финансирования собственных капитальных вложений в развитие производственной и социальной базы организации), позволяет выявить возможности этих организаций по максимизации прибыли.

Поэтому тема, связанная с бухгалтерским учетом финансовых результатов предприятия в условиях рынка, является крайне актуальной.

Цель выпускной квалификационной работы – провести оценку финансовых результатов и обосновать пути максимизации прибыли на примере ООО «Айк» в динамике за 2004 -2006 гг. на основе бухгалтерской отчетности за этот период. Данная цель требует постановки следующих задач:

1. рассмотреть сущность и понятие финансовых результатов предприятия;

2. проанализировать подходы к бухгалтерскому учету финансовых результатов исследуемого предприятия;

3. разработать направления повышения прибыли предприятия.

Объектом исследования в настоящей работе является ООО «Айк».

Информационной базой исследования явилась литература по бухгалтерскому учету (учебные пособия Бланка И.А., Ковалева В.В., Савицкой Г.В., Чернова В.А. и др.), публикации экономических журналов и газет и бухгалтерская отчетность исследуемого предприятия (отчет о прибылях и убытках – форма № 2, приложение к бухгалтерскому балансу – форма № 5), а также текущие и планируемые показатели выпуска продукции в ценовом и количественном исчислении.

1 Теоретические аспекты учета финансовых результатов

1.1 Финансовый результат как объект учета

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях рыночной экономики главную роль в системе экономических показателей играют выручка предприятия, себестоимость и прибыль.

Выручка представляет собой совокупность денежных поступлений за

определенный период от результатов деятельности предприятия, и является

основным источником формирования его собственных финансовых ресурсов.

Она формируется в результате деятельности предприятия по трем основным направлениям:

основному;

инвестиционному;

финансовому.

Как принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия.

Выручка от основной деятельности выступает в виде выручки от реализации продукции (выполненных работ, оказанных услуг).

Выручка от инвестиционной деятельности выражается в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг.

Выручка от финансовой деятельности включает в себя результат от размещения среди инвесторов облигаций и акций предприятия.

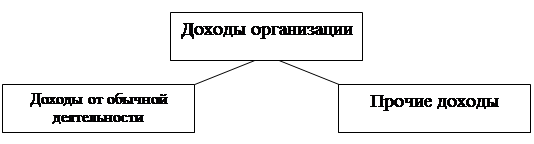

С целью учета доходы организации в зависимости от их характера, условия получения и направлений деятельности подразделяются на: доходы от обычных видов деятельности и прочие доходы (рис. 1.1).

Рис. 1.1 – Классификация доходов организации

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Прочими доходами являются доходы, отличные от обычных видов деятельности и составляющие менее 5% всех доходов предприятия: поступления, связанные с предоставлением за плату во временное пользование активов организации; поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности; поступления от участия в уставном капитале других организаций; прибыль, полученная организацией от совместной деятельности; поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке, штрафы, пени, неустойки за нарушение договорных обязательств; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности; курсовые разницы; сумма дооценки активов (за исключением внеоборотных активов); прочие внереализационные доходы.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания не пригодных к восстановлению и дальнейшему использованию активов, и т.п.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии[1].

В целом прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Прибыль получается как разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников.

За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете - повышения жизненного уровня населения.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

В современных условиях повышается значение прибыли как объекта распределения, созданного в сфере материального производства чистого дохода между предприятиями и государством, различными отраслями народного хозяйства и предприятиями одной отрасли, между сферой материального производства и непроизводственной сферой, между предприятиями и его работниками.

Работа предприятия в условиях рыночной экономики связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Ведущее значение прибыли в качестве финансового показателя предпринимательской деятельности предприятия вместе с тем не означает его уникальности. Анализ стимулирующей роли прибыли показывает, что в отдельных хозяйствующих субъектах преобладает стремление извлечь высокую прибыль в целях увеличения фонда оплаты труда в ущерб производственному и социальному развитию коллектива. В ряде случаев рост прибыли обусловлен необоснованным повышением цен на продукцию. Стремление любыми путями получить высокую прибыль с целью увеличения фонда оплаты труда приводит к росту объема денежной массы в обращение, не обеспеченной товарными ресурсами. Отсюда - дальнейший рост цен, инфляции, а, следовательно, эмиссии денег.

Поэтому прибыль должна играть решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее формирования распределения.

На предприятии различают несколько видов прибыли:

1. Прибыль от продаж или валовая прибыль (Преал) – это прибыль, получаемая в результате производства и продажи продукции, работ промышленного характера, она представляет собой разницу между реализованной продукцией (РП) и ее себестоимости (S):

Преал = РП – S = ∑ (Ц – С) *Q (1.1)

где Ц – цена единицы продукции (услуги, работы);

С – себестоимость единицы продукции;

Q – количество продукции (услуг, работ);

S – себестоимость всей реализуемой продукции, работ и услуг.

2. Прибыль от прочей реализации (операционная) (Ппр) образуется в результате продажи предприятием ненужных основных фондов, сверхнормативных материальных ценностей, а также прочих операций. Она также определяется по разности выручки и затрат, связанных с этими операциями, а также прибыль, образуемая в результате операций с ценными бумагами, валютой и другими видами деятельности, не связанными непосредственно с производством и реализацией продукции и услуг, а именно прибыль (убытки) от эксплуатации жилых зданий, клубов; полученные (уплаченные) штрафы, пени; прибыль, по операциям прошлых лет; поступления от ранее списанных безнадежных долгов и другие.

3. Балансовая прибыль – это общая сумма дохода, образуемого на предприятии за вычетом управленческих и коммерческих расходов. Из него производятся обязательные выплаты в виде налогов и отчислений (Н):

Пб = Преал + Ппр + Пв (1.2)

Налогообложение прибыли в Российской Федерации установлено 25 главой Налогового кодекса РФ, введенной в действие с 1 января 2002 года. Изменилось определение объекта налогообложения – то есть налогооблагаемой прибыли. Объектом налогообложения по налогу на прибыль организаций согласно ст.247 Налогового кодекса РФ является прибыль, полученная налогоплательщиком. Ставка налога на прибыль в настоящее время составляет 24%.

4. Оставшаяся в распоряжении предприятия прибыль составляет чистую прибыль (Пч)

Пч = Пб – Н (1.3)

Таким образом, прибыль – это обобщающий показатель для деятельности предприятия, в котором отражаются и рост объема производства и повышение качества продукции и сокращение затрат[2].

Прибыль формируется путем сложения поступлений доходов поступивших на предприятие, и вычета из них соответствующих расходов и отчислений.

Расчет прибыли и отчислений из прибыли производится следующим способом (табл. 1.1 и рис. 1.2)

Таблица 1.1

Формирование чистой прибыли предприятия

| № п/п | Наименование статей |

| 1 | 2 |

| 1. | Выручка от продажи продукции, работ, услуг |

| 2. | НДС |

| 3. | Акцизы |

| 4. | Иные обязательные платежи из выручки |

| 5. | Выручка-нетто от продажи (1-2-3-4) |

| 6. | Себестоимость проданных товаров, продукции, работ, услуг |

| 7. | Валовая прибыль (5-6) |

| 8. | Коммерческие расходы |

| 9. | Управленческие расходы |

| 10. | Прибыль от продаж (7-8-9) |

| 11. | Сальдо прочих доходов-расходов |

| 12. | Прибыль (убыток) до налогообложения – балансовая прибыль |

| 13. | Отложенные налоговые активы |

| 14. | Отложенные налоговые обязательства |

| 15. | Текущий налог на прибыль (24%) |

| 16. | Чистая прибыль |

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Распределение чистой прибыли отражает процесс формирования фондов и резервов для финансирования потребностей производства и развития социальной сферы.

Наличие чистой прибыли, создающей стимулирующие условия хозяйственного развития предприятия при переходе к рынку, является важным фактором дальнейшего укрепления и расширения предпринимательской деятельности.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики имеет большое значение. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

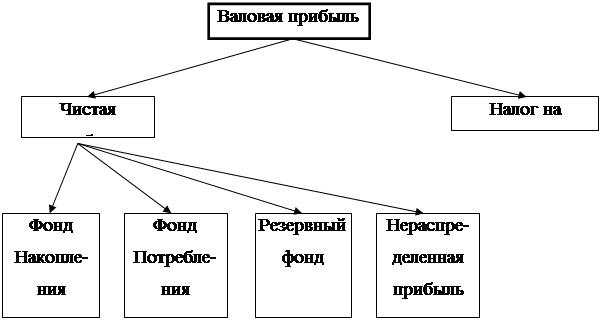

Схематично распределение прибыли предприятия можно представить на рис. 1.2.

Рис. 1.2 – Распределение прибыли предприятия

Так, из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать[3]:

¾фонд накопления;

¾фонд потребления;

¾резервный фонд;

¾другие специальные фонды и резервы.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

Часть средств фонда накопления, направленная на долгосрочные инвестиции, не расходуется безвозвратно. Вместо потраченных денежных средств, которые числились в активе баланса на расчетном счете, появляется эквивалентная стоимость другого имущества, созданного на эти средства и также отраженного в активе, но по другой статье (например, «Основные средства», «Нематериальные активы» и др.).

Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер:

¾на техническое перевооружение, расширение и реконструкцию действующего производства с целью освоения производства новой продукции;

¾на проведение научно-исследовательских мероприятий;

¾на организацию эмиссии ценных бумаг;

¾на взносы в создаваемые совместные предприятия, ассоциации, акционерные общества, инвестиционные фонды;

¾на покрытие превышения отдельных видов расходов (компенсации за использование личных легковых автомобилей для служебных целей, затраты по оплате процентов банков, представительские расходы, расходы на рекламу, командировочные расходы) сверх установленных норм их списания на себестоимость;

¾на финансирование природоохранных мероприятий;

¾уплата штрафных санкций в случае сокрытия (занижения) прибыли.

Если предприятие использует средства фонда на покрытие убытков отчетного года, на распределение прибыли между учредителями, а также на списание затрат, не включаемых в первоначальную стоимость вводимых в эксплуатацию объектов основных средств, то величина фонда накопления уменьшается.

Для контроля за движением средств рекомендуется в составе фонда накопления разделять фонд накопления образованный и фонд накопления использованный.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, организации и развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т.п.

Под фондами потребления понимаются средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей[4]:

¾фонд оплаты труда;

¾выплаты из фонда социального развития.

Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям, предоставление хозяйствующим субъектом трудовых и социальных льгот, включая материальную помощь. При этом к трудовым и социальным льготам относятся:

¾ оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам, в т.ч. женщинам, воспитывающим детей;

¾ надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

¾ оплата проездов членам семьи работника к месту использования отпуска и обратно;

¾ стипендии студентам и учащимся, направленных хозяйствующим субъектом на обучение в высшие и средние специальные учебные заведения, выплаченные за счет средств хозяйствующего субъекта;

¾ оплата путевок работникам и их детям не лечение, отдых, экскурсии и путешествия за счет средств хозяйствующего субъекта;

¾ компенсации удорожания стоимости питания в столовых, буфетах, профилакториях;

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

В соответствии с Положением о бухгалтерском учете и отчетности в РФ в настоящее время на предприятии возможно создание резервов по сомнительным долгам. Этот резерв создается за счет прибыли отчетного года по результатам проведенной инвентаризации, что в приказе по учетной политике предусмотрено создание этого резерва. За счет средств этого резерва по решению руководителя можно списать сомнительные долги (дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная соответствующей гарантией, долги, не реальные для взыскания). Величину резерва по каждому сомнительному долгу определяют отдельно (в зависимости от платежеспособности должника и вероятности погашения долга)[5].

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников[6].

Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. Так, из чистой прибыли уплачиваются штрафы при наблюдении требований по охране окружающей Среды от загрязнения, санитарных норм и правил. При завышении регулируемых цен на продукцию (работы, услуги) из чистой прибыли взыскивается незаконно полученная предприятием прибыль.

В случаях утаивания прибыли от налогообложения или взносов во внебюджетные фонды также взыскиваются штрафные санкции, источники уплаты которых является чистая прибыль.

В условиях рыночных отношений возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого, потерей доходов от предпринимательской деятельности. Поэтому при использовании чистой прибыли предприятия вправе создавать финансовый резерв, т.е. рисковый фонд.

Размер этого резерва должен составлять не менее 15% уставного фонда. Ежегодно резервный фонд пополняется за счет отчислений, составляющих практически не менее 5% прибыли, остающейся в распоряжении предприятия. Кроме того покрытия возможных убытков от деловых рисков финансовый резерв может быть использован на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

С расширением спонсорской деятельности часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и другие цели.

1.2 Нормативные основы учета финансовых результатов

Одним из основных источников развития предприятия в условиях рыночных отношений является прибыль. Отсюда возникает интерес к информации о финансовых результатах предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности.

Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. Для удовлетворения потребностей в данной информации в бухгалтерском учете выделяется несколько категорий прибыли (валовая прибыль, прибыль от продаж, прибыль от обычной деятельности, налогооблагаемая прибыль, чистая прибыль, нераспределенная прибыль и др.). В зависимости от той или иной категории прибыли используется та или иная методика ее расчета.

Нормативно закрепленная методика расчета финансового результата представлена определенным набором учетных действий, которые представлены в табл. 1.2

Таблица 1.2