2020-01-14

2020-01-14 142

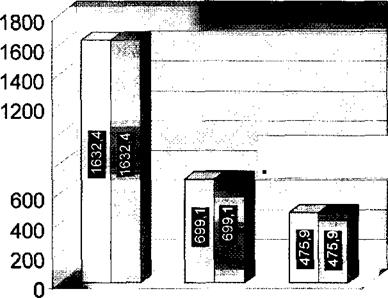

142"Маяк" и т.д.

|

|

| 1 1000 |

| Ш объемы финансирования ~~ кассовые расходы |

| Я 800 |

2008

2009

2010

годы

Отделением проводится ежедневно мониторинг остатков средств на счете №40116. Средства, предназначенные на выплату наличных денег с балансового счета №40116, используются бюджетополучателями в установленном порядке. Незначительные остатки на счете образуются за счет средств, предназначенных для уполномоченных подразделений на приобретение материальных запасов, которые используются по мере необходимости, так как сроки их использования не регламентированы инструкцией, а также за счет средств от приносящей доход деятельности. Необоснованных остатков средств не имелось.

Глава 3. Совершенствование казначейского исполнения бюджета

68

3.1. Концепция развития органов Федерального казначейства в условиях модернизации казначейской системы

Программа модернизации казначейской системы была сформирована в 2000 г., когда была принята Федеральная целевая программа развития органов казначейской системы, а с 2002 г. уже шла работа по привлечению на эти цели средств Всемирного банка. Успешное развитие экономики любого государства во многом зависит от достоверности и оперативности получения информации о состоянии государственных финансовых и материальных ресурсов, а также возможности эффективного управления ими. Правительство Российской Федерации должно ежедневно иметь информацию о том, сколько у него денег на счете, какие и в каком размере необходимо осуществить расходы сегодня и в краткосрочный перспективе, а также иметь прогноз ежедневного получения доходов. Основным поставщиком этой информации для Правительства выступает Федеральное казначейство и соответственно всевозможные его подразделения.

Органы Федерального казначейства в Российской Федерации были

образованы сравнительно недавно. Однако их развитие шло высокими

темпами и в настоящее время в Российской Федерации сложилась ситуация,

/^ не позволяющая эффективно использовать современную казначейскую

систему исполнения бюджетов. Это связано с тем, что полномочия органов казначейства, установленные в период их образования, видоизменились в связи с новыми социально-экономическими реалиями. Как показывает практика, нормативно-правовое регулирование организации и функционирования органов казначейства отстает от тех темпов, которыми развивается эта структура. Дальнейшее развитие казначейства обуславливает необходимость внесения соответствующих изменений в законодательство.

69

В январе 2000 года Правительство Российской Федерации одобрило концепцию функционирования Единого счета Федерального казначейства по учету доходов и средств федерального бюджета.

Создание Единого счета федерального казначейства Министерства финансов Российской Федерации по учету доходов и средств федерального бюджета является одной из главных стадий формирования системы казначейского исполнения федерального бюджета и имеет целью централизацию учета и оптимизацию потоков движения доходов и средств федерального бюджета.

Цель данной концепции заключается в том, чтобы решить три тесно увязанные между собой задачи: во-первых, добиться концентрации бюджетных средств, во-вторых, ужесточить контроль за их расходованием и, в-третьих, повысить качество управления бюджетными средствами.

В соответствии с законодательством Российской Федерации органам Федерального казначейства открыты счета для учета бюджетных средств в учреждениях банка России, а в случае их отсутствия - в кредитных организациях, отобранных по результатам открытых конкурсов.

В целях эффективного управления средствами федерального бюджета и сокращения срока их прохождения до получателя бюджетных средств, сохранности, обеспечения централизованного учета поступлений в бюджеты всех уровней бюджетной системы Российской Федерации и получения оперативной информации о ходе исполнения федерального бюджета, возникает необходимость оптимизации потоков движения средств федерального бюджета и сосредоточения их на Едином счете казначейства.

Внесены изменения в статью 206 Бюджетного Кодекса Российской Федерации. Появляется новый инструмент - управление ликвидностью, размещение средств федерального бюджета на депозиты. Такая совершенно

70

новая форма управления операциями на счетах возможна благодаря технологии единого казначейского счета.

Процесс развития казначейской системы, учитывая значимость решаемых органами Федерального казначейства задач, в настоящее время остается одним из ключевых элементов государственной бюджетной политики и всего комплекса реформ бюджетной сфер. Стратегические направления развития казначейской системы определены в проекте модернизации казначейской системы Российской Федерации.

Целью проводимой модернизации казначейской системы Российской Федерации является создание условий для полного и обособленного учета государственных бюджетных и внебюджетных средств, эффективного контроля за полнотой и своевременностью зачисления платежей в доходы бюджетов и целевым характером расходов федерального бюджета, а так же субсидий и субвенций, выделяемых из федерального бюджета бюджетам субъектов Российской Федерации и местным бюджетам, эффективного управления средствами федерального бюджета на едином казначейском счете.

Современный этап поступательного движения страны требует от казначеев новых подходов в исполнении бюджетной политики. В настоящее время проводится реформа бюджетного процесса в Российской Федерации, основными направлениями которой являются: бюджетирование, ориентированное на результат, среднесрочное бюджетное планирование, организация бюджетной функциональной классификации расходов бюджетов по программному принципу в соответствии с целями задачами государственной политики. Эта реформа поддерживается новой системой бюджетного учета и отчетности, позволяющей контролировать не только правильность расходования бюджетных средств, но и результативность их использования, как по каждому финансовому году, так и в целом при

71

завершении программы, а также объективно оценивать активы и обязательства органов государственной власти страны.

Реформирование бюджетного процесса связано также с переходом на трехлетний бюджет. В связи с изменениями всех бюджетных процедур несколько изменилась технология казначейского исполнения бюджета. Если ранее Федеральное казначейство в рамках исполнения бюджета доводило распорядительные решения до каждого бюджетного учреждения в объеме ассигнований бюджетного года, то с переходом на трехлетний бюджет система доводятся объемы ассигнований уже на трехлетний период. Это одно из серьезных изменений, которое позволяет показать те пределы, в рамках которых каждое бюджетное учреждение сможет принимать решение и заключать договоры и контракты.

В рамках изменений бюджетного процесса меняются полномочия, роль и ответственность главных распорядителей средств федерального бюджета. Им переданы более широкие полномочия по ведению бюджетной росписи, смет бюджетных учреждений. Сводную бюджетную роспись утверждается только в разрезе тех показателей, которые утверждены в законе о федеральном бюджете, т.е. раздела, подраздела, целей и видов расходов. А главным распорядителям делегируются полномочия по утверждению бюджетной росписи в разрезе кодов операций сектора государственного управления. Это значит, что повышается самостоятельность бюджетных учреждений в эффективном и целевом использовании бюджетных средств.

Приоритетные, первоочередные стратегические цели и задачи выделили условно в «12 главных дел». Среди них особо выделены:

1. Совершенствование системы бюджетных платежей;

2. Прозрачность и доступность информации о состоянии общественных финансов;

3. «Электронное казначейство»;

72

4. Разработка и внедрение административных регламентов;

5. Кассовое обслуживание государственных внебюджетных фондов;

6. Модернизация казначейской системы Российской Федерации;

7. Концепция безопасности Казначейства России;

8. Мониторинг функциональной деятельности Казначейства России;

9. Технологическая регламентация;

10. Управленческий учёт по главе 100;

11. Эффективная кадровая политика; 12.Оптимизация деятельности.

Комплексная реализация всех упомянутых направлений и каждого из них в отдельности были направлены на то, чтобы превратить огромные массивы поступающих данных в полезную информацию, а системы, процессы и инфраструктуру Казначейства сделать более производительными и быстро реагирующими.

Один из основных блоков задач - это «Электронное казначейство», т.е. обеспечение безбумажного взаимодействия территориальных органов Федерального казначейства с клиентами. Задача состоит в том, чтобы в рамках концепции «электронного правительства» создать электронное казначейство, т.е. сделать взаимодействие казначейства с клиентами таким, чтобы любой клиент, не выходя со своего рабочего места, мог надежно обмениваться информацией с казначейским органом, проводить платежи через казначейство. В такой технологии содержится существенная антикоррупционная составляющая, поскольку обеспечивается формализация и обезлиЧенность общения и, что очень важно, фиксация всех элементов коммуникации казначеев с клиентами, оставляющая «аудиторский след». Это обеспечивает полную возможность последующего контроля как внутреннего, так и внешнего, всех элементов взаимодействия, всех выполняемых операций. Федеральное казначейство сегодня находится впереди многих

73

других федеральных органов власти в части внедрения новейших информационных технологий, в реализации задач электронного правительства.

Этот эксперимент «сэкономил» для бюджетополучателей порядка 67 миллионов рублей на транспортных расходах и материальных ценностях. По расчётам, в масштабах страны это принесло бы более 2 миллиардов рублей экономии бюджетных средств.

Современное «электронное казначейство» характеризуется электронным документооборотом, охватывающим всё новые и новые направления.

В настоящее время системой электронного документооборота охвачено 86 % получателей средств федерального бюджета и 92,5 % администраторов поступлений в доход государства и муниципальных образований.

Сокращение ручного труда дает возможность оптимизации функций Федерального казначейства и сети Отделений. Первые шаги в этом направлении уже сделаны в 2009 году. Для этого реализован масштабный проект под названием «Обучение базовым компьютерным навыкам функциональных специалистов и обучение 1Т-специалистов».

Разработан электронный курс «Повышение уровня базовых навыков использования информационных технологий персоналом Федерального казначейства» для обеспечения постоянного самостоятельного обучения на местах.

Начато комплексное обучение функциональных специалистов методической базе; передовому международному опыту организации процесса кассового обслуживания исполнения бюджетов; применению международных бухгалтерских стандартов для общественного сектора (IPSAS); внутреннему контролю и аудиту; бюджетированию, ориентированному на результат, навыкам руководящей деятельности.

74

Проведено повышение квалификации по программам противодействия коррупции.

Опираясь на передовой российский и мировой опыт корпоративного управления и используя модель сбалансированной системы показателей, создали Стратегическую карту Казначейства России на период до 2015 года.

В Стратегической карте на среднесрочную перспективу представлены 12 стратегических задач. В их числе:

1. Обеспечение прозрачности и доступности информации о состоянии общественных финансов;

2. Создание условий для интеграции процессов управления государственными закупками и исполнения бюджетов бюджетной системы;

3. Кассовое обслуживание бюджетов государственных внебюджетных фондов и неучастников бюджетного процесса;

4. Повышение эффективности процессов управления финансовыми ресурсами Российской Федерации;

5. Применение современных платежных технологий в секторе государственного управления;

6. Повышение эффективности управления финансовыми ресурсами Казначейства России;

7. Создание условий для обеспечения безопасности деятельности;

8. Формирование условий для обеспечения результативности деятельности;

9. Оптимизация структуры и функций;

10. Развитие «Электронного казначейства»;

11. Регламентация функциональной деятельности;

12. Совершенствование системы управления кадрами.

Ежедневно в информационных системах Казначейства обрабатывается в среднем более миллиона операций по исполнению бюджетов бюджетной

75

системы. Накапливаются огромные массивы данных, которые представляют огромный интерес как для самого Казначейства и Минфина, так и для Правительства, Счетной палаты, федеральных органов исполнительной власти, о чем свидетельствуют их постоянные запросы.

Однако необходимо помнить, что, если информационные потоки не структурируются и не преобразуются к необходимому виду, то информацию в нужной форме оперативно получить сложно, а при ручной обработке неструктурированных данных, информации может оказаться слишком много и для работы она будет непригодна. Эту проблему помогают преодолеть интегрированные информационные системы и портальные решения.

Именно поэтому Казначейство рассматривает портальные решения как одно из самых приоритетным направлений в модернизации и развитии информационных систем.

Реализация таких задач, как внедрение системы поддержки технологического обеспечения (СПТО), позволяет повысить производительность труда на основе анализа и управленческого учета, оперативность и качество управления персоналом, обеспечить контроль затрат на выполнение функций за счет получения любой аналитической информации по производимым операциям.

Поставлена задача завершить проект «Модернизация казначейской системы»:

1. Кульминационным моментом проекта является внедрение автоматизированной системы Федерального казначейства (АС ФК). 2010 год в органах Федерального казначейства по Чувашской Республике знаменит тем, что подготовительные мероприятия завешены и с 17 августа 2010 г. Управление совместно с Отделениями работает над ее основанием.

АС ФК – это принципиально другая управляемость и принципиально другая результативность работы, при которой и Управление, и подведомственные Отделения работают одновременно и в одной системе. Без завершения работы одного из звеньев этой составляющей невозможно завершить работу Управления в целом.. За счет внедрения АС ФК значительно повысилась эффективность работы в части бюджетного учета и отчетности. Сократились трудозатраты за счет централизации этих функций Отделений на Уровне Управления. Если раньше бюджетным учетом и отчетностью занимались примерно 80 специалистов, то теперь справляются 17. А если еще учесть, что в 1995 году отчетность по исполнению федерального бюджета по доходам и расходам составлялась по 103 показателям, а сейчас составляется более чем по 18 тысячам показателей, отчетливо видна глобальность и масштабность проводимой модернизации.

АС ФК требует точной унификации в технологии исполнения автоматизированных функций, в качественной подготовке необходимых начальных и справочных данных, в обеспечении необходимой квалификации государственных служащих в вопросах работы с программным комплексом. В связи с этим, прежде чем приступить к внедрению АС ФК, органы Федерального казначейства провели огромную подготовительную работу: строились инженерные системы и ведомственная транспортная сеть, осуществлялись работы по подготовке помещений для размещения необходимого серверного оборудования, его поставка и наладка.

Другой важной составляющей подготовительной деятельности явилось создание системы технологических регламентов исполнения функций Федерального казначейства, закрепление ролей по технологическим регламентам за конкретными сотрудниками. Тем самым создалась возможность привести в соответствии должностные регламенты конкретных специалистов, вплоть до Отделений, тем опциям программы, которые им доступны при работе в АС ФК, четко разграничить персональную ответственность каждого работника за исполнение тех или иных подфункций-ролей в вопросах кассового обслуживания исполнения бюджетов. Именно такое положение создало возможность для действительно эффективной автоматизации: исполнения конкретных ролей и автоматизированного контроля. Эффективная автоматизация создала возможность для значительного роста общей эффективности и оптимизации деятельности по исполнению возложенных функций. При этом внесение любых изменений, например, исправление ошибок, работниками Отделения после закрытия операционного дня возможно только с санкции заместителя руководителя – главного бухгалтера Управления. Таким образом, цена любых ошибок при введении данных в систему и операций с ними многократно возросла. С другой стороны, такое положение позволяет значительно улучшить эффективность внутреннего контроля в вопросах кассового обслуживания исполнения бюджетов.

По итогам эксплуатации АС ФК можно сделать следующие выводы:

- система значительно повысила эффективность работы в части учета бюджетного учета и отчетности по операциям бюджетов. Сократила трудозатраты по ведению бюджетного учета операций по исполнению федерального бюджета и кассовому обслуживанию исполнения бюджетов субъекта РФ за счет централизации бюджетного учета на уровне Управления;

- централизация бюджетного учета привела к оперативности составления и достоверности бюджетной отчетности;

- наличие единой базы данных по обслуживаемым лицевым счетам, операциям по исполнению бюджетов значительно упрощает вопросы организации внутреннего контроля за деятельностью отделений. Отпадает необходимость в проведении выездных проверок. Проверка проводится на уровне Управлений и фактически в режиме реального времени;

- интеграция электронно-цифровой подписи в базы данных АС ФК обеспечивает юридическую значимость документов во время всего его жизненного цикла. Это неизмеримо повышает степень информационной безопасности обрабатываемых данных, а также значительно усиливает ответственность конкретных государственных служащих за выполнение возложенных персонально на них функций и обязанностей.

АС ФК дала возможность проведения оптимизации организационно-функциональной структуры органов Федерального казначейства и оптимизации расходов по содержанию федеральных государственных органов.

В целях оптимизации деятельности сети территориальных органов приказом Федерального казначейства от 15 октября 2010 г. № 263 «О реорганизации управлений Федерального казначейства по субъектам Российской Федерации» была проведена реорганизация управлений Федерального казначейства по субъектам Российской Федерации, в том числе и в Управлении Федерального казначейства по Чувашской Республике в форме присоединения к нему отделений Управления Федерального казначейства по Чувашской Республике.

Во исполнение вышеназванного приказа Федерального казначейства приказом Управления Федерального казначейства по Чувашской Республике от 18 октября 2010 г. № 282 «О реорганизации отделений, создании отделов и утверждении плана мероприятий» с 01 января 2011 г. была проведена реорганизация отделений Управления Федерального казначейства по Чувашской Республике в форме присоединения к нему отделений, в том числе и Отделения по Вурнарскому району Управления Федерального казначейства по Чувашской Республике.

Приказом Управления Федерального казначейства по Чувашской Республике от 28 октября 2010 г. №294 «О внесении изменений в приказ от 18 октября 2010 г. №282» на базе Отделения по Вурнарскому району создан Отдел № 4 (по Вурнарскому району) (далее - Отдел). Отдел является структурным подразделением Управления Федерального казначейства по Чувашской (далее - Управление), созданным для осуществления полномочий Управления на территории Вурнарского района.

Отдел не имеет статуса юридического лица, имеет печать с воспроизведением Государственного герба Российской Федерации, наименованием Управления и номером отдела.

2. Появилась возможность осуществления платежей в бюджетную систему Российской Федерации и из бюджетной системы Российской Федерации путем применения современных банковских и иных технологий, включая использование возможностей сети Интернет.

Первым шагом к построению Единой информационной системы управления государственными финансами стал открытый с 2011 года в сети Интернет Единый официальный сайт Российской Федерации по размещению заказов на поставку товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд. Функционирование этого сайта создало условия для интеграции процессов управления государственными закупками и исполнения бюджетов бюджетной системы с целью получения практически любой информации о размещении заказов.

Федеральное казначейство назначено уполномоченным федеральным органом по созданию, ведению, развитию и обслуживанию официального сайта РФ в сети Интернет, а также ведению единого реестра организаций, входящий в сектор государственного управления.

Для обеспечения закупок для государственных и муниципальных нужд с потенциальными заказчиками была проведена подготовительная работа, а именно:

осуществлены прием и проверка документов, необходимых для регистрации организации;

всеми заказчиками получены сертификаты ключей электронной цифровой подписи для участия в электронных торгах;

ведется единый реестр организаций, входящих в сектор государственного управления.

Важная задача - оптимизация территориальных органов Федерального казначейства, суть которой заключается в снижении удельных трудозатрат, т.е. трудозатрат на проведение одной операции, в повышении производительности труда и результативности работы. Механизмами, которые, в частности, будут задействованы в процессе оптимизации, являются перераспределение нагрузки между отделениями и управлениями Федерального казначейства; сокращение объема операционной работы в центральном аппарате Федерального казначейства. В частности, с этой целью планируется создание центрального операционного управления Федерального казначейства. Оптимизация предполагает не только физическое сокращение персонала, но и исполнение дополнительных функций без увеличения штатной численности.

В связи с этим Федеральное казначейство не предполагает ставить вопрос об увеличении своей штатной численности с учётом того, что исполняемые функции и объёмы работ будут постоянно увеличиваться. В частности, в период с 2012 г. по 2014 г. предполагается приём на кассовое обслуживание государственных внебюджетных фондов без увеличения штатной численности сотрудников Казначейства России.

3.2 Совершенствование казначейского исполнения бюджетов бюджетной

системы РФ

Федеральное казначейство является типичным элементом государственного сектора экономики, так как ему присущи следующие признаки:

-функции устанавливаются только государством;

-деятельность финансируется исключительно из бюджета;

-результаты деятельности принадлежат государству и обществу;

-финансовая и имущественная ответственность за результаты деятельности ложится на государство.

Предлагаемая позиция определения перечня общественно значимых результатов деятельности Федерального казначейства основывается на социально-экономической важности этих результатов для государства и общества. Для общества важно знать какую реальную пользу приносит Федеральное казначейство и сколько эта польза стоит для общества (налогоплательщиков). Для государства важно иметь объективную оценку деятельности Федерального казначейства в целях оперативного управления этой системой в интересах осуществления государственной политики. В соответствии с этим подходом, бюджетные полномочия и цели деятельности Федерального казначейства необходимо определить таким образом, чтобы результаты их реализации выражались в измеримых и проверяемых показателях.

Одним из таких показателей может рассматриваться сумма кассовых поступлений бюджетов бюджетной системы Российской Федерации, распределенных и учтенных Федеральным казначейством. Это обусловлено тем, что распределение доходов и иных поступлений между бюджетами бюджетной системы Российской Федерации и ведение учета операций по кассовому исполнению федерального бюджета, составлению и представлению в Министерство финансов РФ отчетности о кассовом исполнении

79

федерального бюджета являются исключительными бюджетными полномочиями Федерального казначейства.

Результаты выполнения этих полномочий, с одной стороны, важны для общества (налогоплательщиков), так как показывают состояние централизованных финансов, долю бюджетов различных уровней, структуру доходов в разрезе видов налогов и т.д., и кроме этого каждый налогоплательщик может установить свое участие в формировании бюджетов. С другой стороны, оказание этой услуги имеет принципиальное значение для экономики государства, так как, является завершающим этапом формирования доходной части бюджетов всех уровней, и является предпосылкой для выполнения расходных обязательств соответствующих публично-правовых образований.

В качестве следующего результата деятельности Федерального казначейства может рассматриваться сумма кассовых выплат из бюджетов бюджетной системы Российской Федерации, произведенных и учтенных Федеральным казначейством. Являясь кассиром всех бюджетных учреждений, органы Федерального казначейства, создают и ведут единые казначейские счета, осуществляют кассовые выплаты от имени и по поручению бюджетополучателей и соответствующих финансовых органов. Результаты выполнения этих бюджетных полномочий важны для общества, так как через бюджетные расходы реализуется государственная социальная политика, выплачиваются различные социальные пособия населению, и финансируется социальная сфера. Государство не имеет иных, кроме Федерального казначейства, инструментов обеспечения целевого и своевременного доведения бюджетных средств до конкретных получателей, поэтому данный результат деятельности также является общественно значимым.

Статьей 40 Бюджетного кодекса Российской Федерации установлено, что доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся

80

источниками формирования доходов бюджетов бюджетной системы Российской Федерации, зачисляются на счета органов Федерального казначейства для их распределения. Для перечисления в бюджетную систему Российской Федерации платежей, являющихся доходами бюджетов бюджетной системы Российской Федерации, территориальными органами Федерального казначейства открыты счета на балансовом счете 40101 «Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы Российской Федерации».

Вместе с тем при перечислении платежей в бюджетную систему Российской Федерации плательщики допускают ошибки, в связи с чем платежи ошибочно поступают в бюджеты бюджетной системы Российской Федерации, минуя счет органов Федерального казначейства 40101. Ошибочное поступление платежей в бюджеты бюджетной системы Российской Федерации, минуя счет органов Федерального казначейства 40101, не означает, что они не могут быть учтены в соответствующем бюджете. Порядок предусматривает, что если доходы были зачислены на счета бюджетов минуя счет 40101, то такие доходы имеют свой порядок отражения в учете органов Федерального казначейства.

Если платеж отнесен органом Федерального казначейства к невыясненным поступлениям, зачисляемым в федеральный бюджет, то в отношении такого платежа орган Федерального казначейства также осуществляет стандартную процедуру уточнения. Учет платежей, поступивших на единый счет федерального бюджета, открытый органу Федерального казначейства, минуя счет 40101, отражен на рис. 3.1.

ПЛАТЕЛЬЩИК

_____ 12_____________

УФК(счет 40105)

81

________ V_______

________ V_______

Запрос на выяснение принадлежности платежа в случае отнесения к НВП

_____ iz ______

Отражение

операций в

Журнале

регистрации

внебанковских

операций

_____ II ______

Отражение на Л/САП

________ iz____

Отражение в

отчетности как

поступления

минуя счет

УФК

«Рис. 3.1. Учет платежей, поступивших на единый счет федерального бюджета, открытый УФК минуя счет 40101»

Проблема возникает при зачислении платежей на счета субъектов Российской Федерации и местных бюджетов. Схема учета платежей, поступивших на единый счет бюджета субъекта Российской Федерации (местного бюджета) минуя счет 40101.

При поступлении платежей на счета органов Федерального казначейства, открытые на балансовом счете 40201 «Средства бюджетов субъектов Российской Федерации» или на балансовом счете 40204 «Средства местных бюджетов», в первую очередь необходимо определить, что это за платеж. Если такой платеж подлежит зачислению в полном объеме в доход бюджета, на счет которого он поступил, то он отражается органом Федерального казначейства на лицевом счете соответствующего администратора доходов бюджета. Кроме того, данный платеж отражается органом Федерального казначейства в Журнале регистрации внебанковских операций (ф. 0531459) и в соответствующей отчетности органов Федерального казначейства в разделе «Платежи, поступившие в бюджет минуя счет 40101». Если поступивший платеж является налоговым платежом либо подлежит распределению полностью или частично в другой бюджет, то в данном случае такой платеж отражается на лицевом счете финансового органа как невыясненные поступления, зачисляемые в бюджет субъекта Российской Федерации (местный бюджет) и включается органом Федерального казначейства в Реестр. На общую сумму Реестра орган

82

Федерального казначейства осуществляет перечисление средств с единого счета бюджета субъекта Российской Федерации (местного бюджета).

В соответствии с положениями проекта федерального закона «О федеральном бюджете на 2010 год и на плановый период 2011 и 2012 годов» в 2010 году органы Федерального казначейства будут осуществлять учет субсидий (межбюджетных субвенций), переданных из федерального бюджета в бюджет субъекта Российской Федерации (местный бюджет), в соответствии с присвоенными им аналитическими кодами (далее — коды целей) (см. рис. 5).

Перечисление из федерального бюджета субсидий (межбюджетных субвенций) осуществляется на счет органов Федерального казначейства 40101. При поступлении на данный счет субсидий (межбюджетных субвенций) органы Федерального казначейства будут их отражать по соответствующим кодам цели согласно информации, указанной в поле «Назначение платежа». В случае если в поле «Назначение платежа» будет отсутствовать информация, позволяющая однозначно определить принадлежность субвенции (межбюджетной субсидии) к коду цели, то поступившая субсидия (межбюджетная субвенция) будет учитываться органом Федерального казначейства по соответствующему коду бюджетной классификации невыясненных поступлений.

При наличии в поле «Назначение платежа» информации, позволяющей однозначно определить принадлежность субсидии (межбюджетной субвенции) к коду цели, данный платеж будет отражен на лицевом счете администратора, а также в соответствующих формах отчетности органов Федерального казначейства с присвоенным ему кодом цели.

Уточнение субсидий (межбюджетных субвенций), отраженных органами Федерального казначейства как невыясненные поступления, осуществляется в общеустановленном порядке.

83

Следует обратить внимание на то, что при перечислении из бюджета субъекта Российской Федерации в местный бюджет субсидий (межбюджетных субвенций), переданных из федерального бюджета, в расчетных документах следует указывать всю необходимую информацию для идентификации платежа с кодом цели.

Важным направлением деятельности Федерального казначейства является осуществление предварительного и текущего контроля за операциями главных распорядителей, распорядителей и получателей средств федерального бюджета. Федеральное казначейство является барьером для необоснованного списания денежных средств с лицевых счетов получателей бюджетных средств и единых счетов бюджетов. Для общества и государства важно, чтобы были предотвращены риски хищения бюджетных средств и обеспечена их сохранность. Поэтому, на наш взгляд, также уместно говорить о том, что сумма бюджетных средств, сохраненных Федеральным казначейством в бюджетной системе Российской Федерации в ходе предварительного и текущего финансового контроля от необоснованного и нецелевого использования, является общественно значимым результатом деятельности Федерального казначейства.

Последним общественно значимым результатом может рассматриваться сумма бюджетных средств, сохраненных Федеральным казначейством в бюджетной системе Российской Федерации в результате юридической работы. В настоящее время, юридическая служба Федерального казначейства уполномочена осуществлять правовую защиту интересов казны Российской Федерации в судах страны. Регламентированная и грамотная работа юридической службы Федерального казначейства, с одной стороны, способствует удовлетворению законных требований физических и юридических лиц к казне Российской Федерации, а с другой стороны, является барьером для незаконного изъятия средств из бюджетной системы.

84

Этим, на наш взгляд, и определяется общественная и государственная значимость результатов этой деятельности Федерального казначейства.

Конечно, рассмотренные выше общественно значимые результаты деятельности Федерального казначейства не являются его исключительной заслугой. Но с другой стороны, кроме Федерального казначейства никто другой не уполномочен оказывать эти государственные услуги. Ответственность за некачественное и несвоевременное оказание этих услуг, что может привести к негативным социально-значимым последствиям, также ложится на Федеральное казначейство.

На первом этапе, начало которого связывается с принятием в 1998 г. Бюджетного кодекса Российской Федерации (вступил в действие с 2000 г.), произошло укрепление системы исполнения бюджета, составления достоверной отчетности об исполнении бюджета, основанной на кассовом методе, обеспечение внешнего контроля за исполнением бюджета3.

Второй этап начался в 2003 г. с анализа состава и объема расходных обязательств Российской Федерации, ее субъектов, муниципальных образований и привел к серьезным изменениям в принципах организации бюджетного процесса, прежде всего в сфере межбюджетных отношений.

На первый план на втором этапе был поставлен институт расходных обязательств, который пришел на смену "длительным и безуспешным попыткам создания (в масштабах всей страны) системы минимальных государственных стандартов, предназначенных для установления на их основе нормативов финансовых затрат, необходимых для формирования расходной части всех бюджетов бюджетной системы".

Таким образом, в бюджетном процессе "произошло изменение в смещении акцентов с первичности бюджета на первичность обязательств"5. Изменилось и само понятие бюджета, который теперь выступает "как годовой кассовый план потоков, которые возникают в процессе управления активами (поступления) и обязательствами (выбытие)"6.

85

Кроме того, на данном этапе было введено на законодательном уровне понятие "администратор доходов" и установлен один из основных принципов, обеспечивающих "устойчивость и прозрачность всех бюджетов бюджетной системы, - принцип кассового обслуживания всех бюджетов органами Федерального казначейства"7.

Старт третьему, современному этапу бюджетных реформ дало Постановление Правительства Российской Федерации от 22 мая 2004 г. № 249 "О мерах по повышению результативности бюджетных расходов". Задачами этого этапа являются "переход к учету общественных финансов, основанному на методе начисления, разработка и внедрение процедур аудита эффективности, создание системы внутреннего контроля".

Таким образом, исходя из задач и ожидаемых итогов третьего этапа реформирования бюджетного процесса, предполагается "дать органам исполнительной власти, которые ответственны за реализацию отраслевой (и бюджетной) политики, некую свободу в их бюджетных полномочиях, которую они могут использовать для достижения конкретной цели"8.

Поэтому сегодня во главу угла выдвигается ведомственный контроль, проводимый главными распорядителями и распорядителями средств федерального бюджета при смещении функций остальных участников в сторону надзора за организацией и эффективностью осуществления ведомствами полномочий в области финансового контроля.

Третий этап бюджетной реформы по времени совпал с началом широкомасштабной административной реформы в Российской Федерации. Указ Президента Российской Федерации от 9 марта 2004 г. № 314 "О структуре и системе органов исполнительной власти Российской Федерации" четко сформулировал основные функции органов исполнительной власти страны в соответствии с их подразделением на министерства, федеральные службы и агентства.

86

В новой редакции Бюджетного кодекса РФ, действующей с 1 января 2008 г., исключена ст. 215, где говорилось, что «в Российской Федерации устанавливается казначейское исполнение бюджетов».

Это понятие рассматривалось как альтернатива понятию «банковское исполнение бюджетов». Но такой альтернативой является «кассовое обслуживание исполнения бюджетов», возлагаемое на органы Федерального казначейства. Учреждения банков по своим функциям также участвуют в обслуживании кассового их исполнения.

Вместе с тем, в случае передачи органами Федерального казначейства соответствующих полномочий по соглашению исполнительным органам власти, осуществление последними (их финорганами) кассового исполнения территориальных бюджетов не должно рассматриваться как «обслуживание» такого их исполнения.

В соответствии со статьей 215.1 БК РФ, кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации осуществляется Федеральным казначейством. Согласно Бюджетному кодексу РФ основной задачей Федерального казначейства является проведение кассовых операций в ходе исполнения федерального бюджета, контроль за соблюдением участниками бюджетного процесса бюджетного законодательства, распределение поступающих в бюджетную систему доходов между соответствующими бюджетами, осуществление кассового обслуживания исполнения бюджетов субъектов Федерации и местных бюджетов, составление отчётности об исполнении федерального и консолидированного бюджетов.

По соглашению с исполнительным органом государственной власти субъекта Российской Федерации полномочия Федерального казначейства по кассовому обслуживанию исполнения бюджета субъекта Российской Федерации, бюджетов территориальных государственных внебюджетных фондов субъекта Российской Федерации и бюджетов муниципальных

87

образований, входящих в состав субъекта Российской Федерации, могут быть переданы исполнительным органам государственной власти субъекта Российской Федерации при условии финансового обеспечения указанных полномочий за счет собственных доходов бюджета субъекта Российской Федерации и наличия в собственности (пользовании, управлении) субъекта Российской Федерации необходимого для их осуществления имущества.

Для кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации Федеральное казначейство открывает в Центральном банке Российской Федерации с учетом положений статей 38.2 и 156 настоящего Кодекса счета, через которые все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством либо органом государственной власти субъекта Российской Федерации в соответствии с соглашением, предусмотренным частью пятой настоящей статьи, (часть шестая в ред. Федерального закона от 26.04.2007 N 63-ФЗ).

Представляется обоснованным рассматривать понятие «казначейское исполнение бюджетов» как исполнение бюджетов всеми участниками этого процесса на принципах, выражающих отличительные признаки казначейских методов и технологий. Главные из них — осуществление органами Федерального казначейства операций распределения в соответствии с нормами бюджетного законодательства поступлений в бюджетную систему РФ по её уровням с зачислением на счета соответствующих бюджетов и переход к единому счету бюджета, в основном предопределяющие остальные отличительные признаки такого их исполнения.

К ним относятся следующие: применение системы лицевых счетов бюджетных учреждений, отражающих движение денежных средств исходя из предусмотреных объемов финансирования, лимитов бюджетных обязательств, кассовые расходы и остатки бюджетных средств; доведение бюджетных средств с единого счета бюджета непосредственно (минуя промежуточные звенья управления) до конечных бюджетополучателей;

88

создание новых условий для повышения оперативности и качества предварительного и текущего контроля за расходованием бюджетных средств; широкое внедрение в органах Федерального казначейства автоматизированной системы кассового исполнения бюджетов, явившееся исходным условием для инициирования поэтапного перехода к комплексной автоматизации в бюджетном процессе с охватом всех его участников. И, конечно, важным признаком казначейского исполнения бюджетов является также участие органов Федерального казначейства по всей вертикали бюджетной системы РФ в проведении и учете кассовых операций в порядке кассового обслуживания исполнения бюджетов с составлением отчета о кассовом их исполнении.

В казначейском исполнении бюджетов, включая проведение кассовых операций, участвуют и исполнительные органы власти (их финорганы). Например, составление платежных документов для осуществления «через кассу» бюджетных расходов, при санкционировании расходов бюджета, которые в условиях казначейского его исполнения требуют обязательного обоснования подтверждающими документами. Поэтому кассовое обслуживание исполнения территориальных бюджетов органами Федерального казначейства можно рассматривать как часть казначейского исполнения бюджетов.

В условиях отказа от рассредоточения средств бюджета по многочисленным счетам главных распорядителей, распорядителей и получателей этих средств и перехода на единый счет бюджета качественно расширяются возможности органов исполнительной власти субъектов РФ и муниципальных образований в маневрировании средствами бюджета, за счет чего резко уменьшается вероятность возникновения кассовых разрывов и, соответственно, сокращается или отпадает потребность в привлечении кредитных ресурсов на их покрытие. Это, как и повышение оперативности и качества предварительного и текущего контроля, а также прозрачности

89

расходования средств, важное условие, характеризующее эффективность казначейского исполнения бюджетов.

Распределение поступлений в бюджетную систему РФ с зачислением на единый счет соответствующего бюджета осуществлялось в ряде случаев органами Федерального казначейства таким образом, что информацию об этом финансовые органы могли получить лишь на третий день после зачисления платежей на счет органа Федерального казначейства. Проблема у некоторых финорганов также в том, что сведения о движении средств на счете бюджета можно было получить только к 11 ч.

Были претензии со стороны ряда финорганов на существенное ограничение операционного дня (например, до 16 ч.) для принятия платежных документов на списание средств со счета бюджета в тот же день.

В числе мер по решению этих проблем — ускорение процесса широкого внедрения автоматизированной системы казначейского исполнения бюджетов, включая взаимоотношения со всеми его участниками, а также с учреждениями банков на всех уровнях власти и бюджетной системы на основе координации этой работы Федеральным казначейством с учетом положительных инициатив на местах.

В действующих условиях важно, чтобы при совершенствовании казначейского метода исполнения бюджетов, включая их кассовое обслуживание органами Федерального казначейства, был взят ориентир на конечный результат в бюджетном процессе. Это, видимо, потребует внесения изменений и в бюджетную классификацию, предусмотрев в ней некоторое укрупнение рамок использования бюджетных ассигнований на определенные цели, придав им блочный характер, что создаст лучшие условия для маневра финансовыми ресурсами и выбора наиболее эффективных подходов к достижению конечных целей.

90

Заключение

18 лет Казначейство занимает важнейшее место в системе общественных финансов страны, обеспечивая реализацию финансовой политики государства, и сегодня делает ставку на стратегическое управление, формулирование собственного предназначения, определение направлений дальнейшего развития.

Нормативные документы, принятые и разработанные Министерством финансов РФ, Федеральным казначейством, полностью охватывают полномочия Казначейства России в области организации исполнения бюджета и кассового обслуживания исполнения бюджета. Один из видов нормативных актов - это административные регламенты, которые выполняют двойную функцию. С одной стороны, они ориентированы на клиентов, которые должны знать, куда обращаться, в какие сроки оказываются услуги в их пользу, с другой стороны, указанные документы определяют, какие основные технологические процессы осуществляются в системе Федерального казначейства.

В бюджетном процессе "произошло изменение в смещении акцентов с первичности бюджета на первичность обязательств". Изменилось и само понятие бюджета, который теперь выступает "как годовой кассовый план потоков, которые возникают в процессе управления активами (поступления) и обязательствами (выбытие)".

Кроме того, было введено на законодательном уровне понятие "администратор доходов" и установлен один из основных принципов, обеспечивающих "устойчивость и прозрачность всех бюджетов бюджетной системы, - принцип кассового обслуживания всех бюджетов органами Федерального казначейства".

Необходимо рассматривать понятие «казначейское исполнение бюджетов» как исполнение бюджетов всеми участниками этого процесса на

91

принципах, выражающих отличительные признаки казначейских методов и технологий. Главные из них — осуществление органами Федерального казначейства операций распределения в соответствии с нормами бюджетного законодательства поступлений в бюджетную систему РФ по её уровням с зачислением на счета соответствующих бюджетов и переход к единому счету бюджета, в основном предопределяющие остальные отличительные признаки такого их исполнения.

К ним относятся следующие: применение системы лицевых счетов бюджетных учреждений, отражающих движение денежных средств исходя из предусмотренных объемов финансирования, лимитов бюджетных обязательств, кассовые расходы и остатки бюджетных средств; доведение бюджетных средств с единого счета бюджета непосредственно (минуя промежуточные звенья управления) до конечных бюджетополучателей; создание новых условий для повышения оперативности и качества предварительного и текущего контроля за расходованием бюджетных средств; широкое внедрение в органах Федерального казначейства автоматизированной системы кассового исполнения бюджетов, явившееся исходным условием для инициирования поэтапного перехода к комплексной автоматизации в бюджетном процессе с охватом всех его участников. И, конечно, важным признаком казначейского исполнения бюджетов является также участие органов Федерального казначейства по всей вертикали бюджетной системы РФ в проведении и учете кассовых операций в порядке кассового обслуживания исполнения бюджетов с составлением отчета о кассовом их исполнении.

В казначейском исполнении бюджетов, включая проведение кассовых операций, участвуют и исполнительные органы власти (их финорганы). Например, составление платежных документов для осуществления «через кассу» бюджетных расходов, при санкционировании расходов бюджета, которые в условиях казначейского его исполнения требуют обязательного

92

обоснования подтверждающими документами. Поэтому кассовое обслуживание исполнения территориальных бюджетов органами Федерального казначейства можно рассматривать как часть казначейского исполнения бюджетов.

В условиях отказа от рассредоточения средств бюджета по многочисленным счетам главных распорядителей, распорядителей и получателей этих средств и перехода на единый счет бюджета качественно расширяются возможности органов исполнительной власти субъектов РФ и муниципальных образований в маневрировании средствами бюджета, за счет чего резко уменьшается вероятность возникновения кассовых разрывов и, соответственно, сокращается или отпадает потребность в привлечении кредитных ресурсов на их покрытие. Это, как и повышение оперативности и качества предварительного и текущего контроля, а также прозрачности расходования средств, важное условие, характеризующее эффективность казначейского исполнения бюджетов.

С 1 января 2009 г. вступили в действие новые нормативно-правовые акты Министерства финансов РФ и Казначейства России, связанные с модернизацией всего процесса организации исполнения бюджета. Опыт внедрения 11 новых нормативно-правовых актов показал, что следует очень осторожно подходить к новациям в бюджетном законодательстве, выявлять и учитывать все сложности этого процесса. Новые механизмы необходимо апробировать вместе с участниками бюджетного процесса, предварительно проводя экспериментальное внедрение в отдельных, т.н. «пилотных» регионах.

Деятельность Федерального казначейства в целом характеризуют так называемые «12 главных дел». Один из основных блоков задач - это «Электронное казначейство», т.е. обеспечение безбумажного взаимодействия территориальных органов Федерального казначейства с клиентами. Задача состоит в том, чтобы в рамках концепции «электронного правительства» создать электронное казначейство, т.е. сделать взаимодействие казначейства

93

с клиентами таким, чтобы любой клиент, не выходя со своего рабочего места, мог надежно обмениваться информацией с казначейским органом, проводить платежи через казначейство. В такой технологии содержится существенная антикоррупционная составляющая, поскольку обеспечивается формализация и обезличенность общения и, что очень важно, фиксация всех элементов коммуникации казначеев с клиентами, оставляющая «аудиторский след». Это обеспечивает полную возможность последующего контроля как внутреннего, так и внешнего, всех элементов взаимодействия, всех выполняемых операций. Федеральное казначейство сегодня находится впереди многих других федеральных органов власти в части внедрения новейших информационных технологий, в реализации задач электронного правительства.

2010 год стал годом изменений и связан с переходом на новую платформу, на Автоматизированную систему Федерального казначейства. Программу, «Проект модернизации Федерального казначейства», можно отсчитывать с 2000 года, когда была принята федеральная Целевая программа «О развитии органов Федерального казначейства», а с 2002 года уже шла подготовка к привлечению средств. И 2010 год - это год завершения десятилетней работы Федерального казначейства, Министерства финансов Российской Федерации, территориальных органов Федерального казначейства по внедрению и переходу на новую автоматизированную систему Федерального казначейства.

Реформирование бюджетного процесса связано также с переходом на трехлетний бюджет. В связи с изменениями всех бюджетных процедур несколько изменилась технология казначейского исполнения бюджета. Если ранее Федеральное казначейство в рамках исполнения бюджета доводило распорядительные решения до каждого бюджетного учреждения в объеме ассигнований бюджетного года, то с переходом на трехлетний бюджет система доводятся объемы ассигнований уже на трехлетний период. Это

94

одно из серьезных изменений, которое позволяет показать те пределы, в рамках которых каждое бюджетное учреждение сможет принимать решение и заключать договоры и контракты.

Можно с уверенностью утверждать, что Федеральное казначейство с его структурными подразделениями делают нужную и полезную работу. Через систему органов казначейства реализуется принцип вертикального и горизонтального выравнивания доходов бюджетов. Казначейство имеет полный набор инструментов и методов для реализации принципа перераспределения средств между бюджетами. Казначейство в состоянии обеспечить претворение в жизнь принципа фактического равноправия всех элементов бюджетной системы в межбюджетных отношениях.

Работа органов казначейства по исполнению расходной части федерального бюджета показывает, что серьезной альтернативы казначейскому исполнению расходов федерального бюджета не существует. Такая система позволила обеспечить сохранность бюджетных средств федерального бюджета, сведя на нет опасность их потерь. Кроме того она позволила оперативно управлять бюджетными средствами, контролировать их целевое использование и адресную направленность.

Рассмотренные выше общественно значимые результаты деятельности Федерального казначейства не являются его исключительной заслугой. Но с другой стороны, кроме Федерального казначейства никто другой не уполномочен оказывать эти государственные услуги. Ответственность за некачественное и несвоевременное оказание этих услуг, что может привести к негативным социально-значимым последствиям, также ложится на Федеральное казначейство.

95

Список литературы:

1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.) (с изм. и доп.).

2. Бюджетный кодекс Российской Федерации: по состоянию на 1 октября 2009 г.- М: КноРус, 2009.- 777с.

3. Указ Президента Российской Федерации «О федеральном казначействе» от 8 декабря 1992 года№ 1556

4. Постановление Совета Министров - Правительства Российской Федерации «О федеральном казначействе» от 27 августа 1993 г. №864

5. Приказ Федерального Казначейства «О порядке кассового обслуживания

исполнения федерального бюджета бюджетов субъектов Российской Федерации и местных бюджетов и порядке осуществления территориальными органами Федерального Казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» от 10 октября 2008 г. N 8н (в ред. Приказа Казначейства РФ от 30.07.2009 N5h)

6. Приказ Министерства финансов Российской Федерации «Об утверждении

правил обеспечения наличными деньгами получателей средств бюджетов

бюджетной системы Российской Федерации» от 3 сентября 2008 г. N 89н

7. Приказ Министерства финансов Российской Федерации «О порядке доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня» от 30 сентября 2008 г. N 104н

96

8.Приказ Министерства финансов Российской Федерации «О порядке осуществления федеральными бюджетными учреждениями операций со средствами, полученными от приносящей доход деятельности» от 1 сентября 2008 г. N 88н (в ред. Приказов Минфина РФ от 27.02.2009 N 17н, от 18.06.2009 N56h)

9.Приказ Министерства финансов Российской Федерации «О порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета» от 1 сентября 2008 г. N 87н (в ред. Приказа Минфина РФ от 12.03.2009 N 25н)

Ю.Приказ Министерства финансов Российской Федерации «Об утверждении порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» от 5 сентября 2008 г. N 92н (в ред. Приказа Минфина РФ от 02.07.2009 N 68н)

11.Приказ Федерального казначейства «О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами» от 7 октября 2008 г. N 7н (в ред. Приказов Казначейства РФ от 28.07.2009 N 4н, от 10.12.2009 N 12н)

12. Статья руководителя Управления Федерального казначейства по Ульяновской области Д.Н. Чугункова «АС ФК: условия, аспекты и результаты внедрения», Бюджет, 2010, № 8

13. Статья руководителя Управления Федерального казначейства по Чувашской Республике И.Н. Клюковой «Казначейство на пути модернизации», Советская Чувашия, № 229

97

«Приложение 1»