2020-01-14

2020-01-14 118

118| Должность | Время занятости, часы | Стоимость 1 часа работы, руб. | Затраты на зарплату разработчика, руб. |

| Руководитель группы | 104 | 100 | 10400 |

| Программист | 280 | 80 | 22400 |

| Итого: | 32800 |

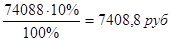

2 статья «Отчисления на социальные нужды» (единый социальный налог) принимается в размере 26% от суммы основной зарплаты разработчиков ЭИС.

Отчисления на социальные нужды =

3 статья «Расходы на содержание и эксплуатацию ЭВК (Электронный Вычислительные Комплекс)»:

Таблица 2.6

Расходы на содержание ЭВК

| Название этапа | Время использования ЭВК (дни) | Время использования ЭВК (часы) | Стоимость 1 машино-часа работы ЭВК | Итог по этапам (руб.) |

| Анализ | 9 | 72 | 90 (руб.) | 6480 |

| Решение поставленной задачи | 6 | 48 | 4320 | |

| Программирование | 23 | 164 | 14760 | |

| Тестирование | 7 | 56 | 5040 | |

| Сдача проекта | 3 | 24 | 2160 | |

| Итог: | 48 | 384 | 32760 |

Пояснения:

1. Время использования ЭВК (дни) – берётся исходя из перечня работ и их расположения на диаграмме Ганта

2. Время использования ЭВК (часы) = Время использования ЭВК (дни) * 8

3. Стоимость 1 машино-часа работы ЭВК рассчитана в пункте 3.4.2

4. Итог по этапам (руб.) = Время использования ЭВК (часы) * Стоимость 1 машино-часа работы ЭВК

4 статья «Прочие затраты». Прочие затраты включают канцелярские и почтово-телеграфные расходы, расходы на служебные командировки, охрану труда, транспорт и другие затраты, связанные с содержанием административно-управленческого персонала. Их можно принять в размере 30% от суммы статей 1-3 сметы затрат.

Прочие затраты =

Экономическое обоснование создания ЭИС исследования рынка сбыта продукции

При определении экономической эффективности сопоставляются технико-экономические показатели, двух вариантов. В качестве базы для сравнения принимаются показатели неавтоматизированной работы. Перечислим выбранные варианты:

1. Использование неавтоматизированной работы

2. Использование самостоятельно разработанного программного продукта