2020-01-14

2020-01-14 136

136По данным СП ООО «Данинвест» был проведен анализ себестоимости продукции, результаты которого предлагаются к рассмотрению.

Изменение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является важным этапом углубленного анализа себестоимости.

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменение за отчетный период. В таблице 2.6 представлен анализ структуры затрат на производство продукции.

Таблица 2.6 – Анализ структуры затрат на производство продукции в СП ООО «Данинвест» за 2002-2004 годы

| Наименование показателя | 2002 г., млн.руб. | Уд.вес, % | 2003 г., млн.руб. | Уд.вес, % | 2004г., млн.руб. | Уд.вес, % |

| 1.Материальные затраты | 756,9 | 74,2 | 792,3 | 67,6 | 804,7 | 69,0 |

| 2. Затраты на оплату труда | 152,5 | 14,9 | 194,3 | 16,6 | 179,4 | 15,4 |

| 3. Отчисления на социальные нужды | 52,1 | 5,1 | 66,5 | 5,7 | 62,4 | 5,4 |

| 4. Амортизация основных средств | 29,5 | 2,9 | 47,8 | 4,1 | 53,3 | 4,6 |

| 5. Прочие затраты | 29,2 | 2,9 | 72 | 6,1 | 65,7 | 5,6 |

| 6. Итого по элементам затрат | 1020,1 | 100,0 | 1172,9 | 100,0 | 1165,5 | 100,0 |

За период с 2002 по 2003 гг. удельный вес материальных затрат в общей структуре уменьшился на 6,6%, и увеличился на амортизацию основных средств – на 1,2%, увеличились также удельные веса затрат на оплату труда (на 1,6%), на социальные нужды – 0,6%, вследствие увеличения среднемесячной заработной платы по предприятию, прочие затраты увеличились на 3,3% соответственно.

В целом структура затрат практически не изменилась, однако затраты возросли в абсолютном измерители на 145,4 млн. руб. в 2004 г. по сравнению с 2002 годом, что связано с ростом производства и вызвало рост материалоемкости. Такая ситуация сложилась в связи с трудностями в модернизации оборудования (требуются средства), однако в будущем планируется значительное снижение материалоемкости.

За период с 2003 по 2004 гг. удельный вес материальных затрат в общей структуре увеличился на 1,5%, на амортизацию основных средств – на 0,5%.

Снизились удельные веса затрат на оплату труда (на 1,2%), на социальные нужды – 0,3%, вследствие снижения выплат по предприятию, прочие затраты снизились на 0,5%.

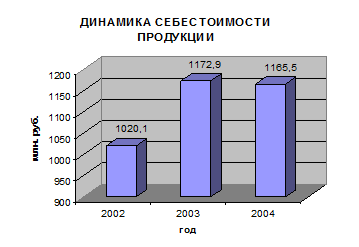

На рисунке 2.5 представлена динамика изменения себестоимости продукции.

Рисунок 2.5 – Динамика себестоимости продукции

Изучение структуры затрат по элементам, а также происшедших изменений за отчетный период позволяет дать оценку рациональности структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости и трудоемкости продукции.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль произведенной продукции:

Зi=З/ТП, (2.4)

Где Зi – уровень затрат на 1 рубль произведенной продукции руб./руб.;

З – общая сумма затрат на производство произведенной продукции, тыс. руб.;

ТП – объем произведенной продукции, тыс. руб.

Этот показатель обладает рядом достоинств: универсальность, аналитичность, визуальность. На изменение уровня этого показателя оказывает влияние целый ряд факторов.

Непосредственное влияние на изменение уровня затрат на рубль произведенной продукции оказывают четыре фактора, которые находятся с ним в прямой функциональной связи, или факторы первого порядка связи с этим результативным показателем:

– изменение структуры выпуска продукции;

– изменение объема выпуска продукции;

– изменение уровня постоянных и переменных затрат на производство продукции;

– изменение уровня отпускных цен на произведенную продукцию.

Чтобы рассчитать затраты на рубль произведенной продукции воспользуемся следующими данными, предложенные в таблице 2.7

Таблица 2.7 – Исходные данные для расчета затрат на рубль произведенной продукции

| Показатель | 2002 г. | 2003 г. | 2004 г. |

| Произведенная продукция, млн. руб. | 1114 | 1671 | 1283 |

| Себестоимость, млн. руб. | 1020,1 | 1172,9 | 1165,5 |

Подставив в формулу 2.4 данные, получаем значение затрат на рубль произведенной продукции за три года, представленные в таблице 2.8.

Таблица 2.8 – Затраты на рубль произведенной продукции в СП ООО «Данинвест»

| Год | Затраты на рубль произведенной продукции, руб. | Темп роста, % |

| 2002 | 1,092 | 100 |

| 2003 | 1,143 | 130,5 |

| 2004 | 1,101 | 77,3 |

Затраты на рубль товарной продукции по сравнению с 2002 годом возросли на 30,5% и снизили на 22,7% в 2004 году по сравнению с 2003 годом. Теперь проанализируем, какие факторы и как повлияли на изменение показателя затрат на рубль произведенной продукции в результате более глубокого анализа.

Для начала используем следующие фактические показатели за 2002 и 2004 гг.:

– уровень затрат на рубль выпущенной продукции по 2002 году (УЗ0) составил 1,092 руб.;

– уровень затрат на рубль выпущенной продукции фактический (УЗ1) – 1,101 руб.;

– уровень затрат на рубль выпущенной продукции по 2002 году, пересчитанному на фактический выпуск выпущенной продукции в ценах на материалы и выпущенную продукцию 2002 года (УЗ1тпцпмтп) – 1,0 руб.;

– уровень затрат на рубль выпущенной продукции фактический в ценах на выпущенную продукцию в 2002 году (УЗ1цптп) – 0,89 руб.;

– уровень затрат на рубль выпущенной продукции фактический в ценах 2002 года на материалы и выпущенную продукцию (УЗ1цпмтп) – 0,96 руб.

Найдем общее отклонение уровня затрат на рубль выпущенной:

±УЗ=УЗ2004 – УЗ2002=1,101-1,092=+0,01 руб

Далее рассчитываем размер влияния на это отклонение отдельных факторов:

1.) изменение структуры фактически выпущенной продукции по сравнению с 2002 годом:

±УЗстр=УЗ1тпцпмтп – УЗ0 =1,0-1,092=-0,092 руб.,

2.) изменение (отклонение от плана) затрат каждого изделия:

±УЗзи = УЗ1цпмпт – УЗ1тпцпмтп =0,89-1,0 = -0,11 руб.,

3.) изменение цен на материалы, израсходованные на производство выпущенной продукции, тарифов на энергию и перевозки:

±УЗцм = УЗ1цптп – УЗ1цпмтп= 0,96-0,89=+0,07 руб.,

изменение цен на выпущенную продукцию:

±УЗцтп = УЗ1 – УЗ1цптп= 1,101-0,96=+0,141 руб.,

Итого:

±УЗстр±УЗзи±УЗцм±УЗцтп =-0,092-0,11+0,07+0,141=+0,01 руб.

Расчет влияния данных факторов сведен в табл. 2.9

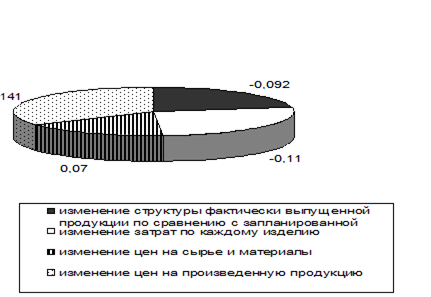

Таблица 2.9 – Влияние факторов на изменение затрат на рубль произведенной продукции в СП ООО «Данинвест» за 2004 год

| Наименование фактор | Порядок расчета влияния | Размер влияния |

| 1. Изменение структуры фактически выпущенной продукции по сравнению с запланированной | 1,0-1,092 | -0,092 |

| 2. Изменение затрат по каждому изделию | 0,89-1,0 | -0,11 |

| 2. Изменение цен на сырье и материалы | 0,96-0,89 | +0,07 |

| 3. Изменение цен на произведенную продукцию | 1,101-0,96 | +0,141 |

| Общее изменение | 1,101-1,092 | +0,01 |

Снижение фактического уровня затрат на рубль произведенной продукции произошел за счет изменения структуры фактически выпученной произведенной продукции, что вызвало снижение анализируемого показателя на 0,09 руб., снижение затрат на – 0,11 руб. Рост цен на выпущенную продукцию (пиломатериалы) на 0,07 руб. и рост цен на сырье и материалы (лесоматериалы) (0,141) негативно отразились на показателе затрат на рубль произведенной продукции. В результате чего в 2004 г. фактически по сравнению с 2002 годом произошло увеличение затраты на рубль произведенной продукции на 0,01 руб.

Влияние факторов на изменение затрат на рубль произведенной продукции в СП ООО «Данинвест» за 2004 год представлено на рисунке 2.6.

Рисунок 2.6 – Влияние факторов на изменение затрат на рубль произведенной продукции

Анализируя данные таблицы 2.1 и 2.8, можно сказать, что за последний год предприятие добилось успехов в снижении затрат на рубль произведенной продукции по сравнению с 2003 г. По сравнению с уровнем 2003 года затраты снизились на 22,7%.

Затем необходимо проанализировать показатели частной материалоемкости как составных частей общей материалоемкости, анализ представлен в таблице 2.10.

Таблица 2.10 – Анализ показателей материалоемкости

| Показатель | 2002 | 2003 | 2004 | Темп изменения 2004г. к 2002 г.,% | Абсо-лютное отклонение |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Выпуск продукции, млн.руб. | 1114 | 1671 | 1283 | 104,3 | 169 |

| 1.1.Выпуск пиломатериалов, млн.руб. | 834 | 1490,6 | 1100,3 | 131,9 | 266,3 |

| 1.2.Выпуск дровяной древесины, млн.руб. | 0 | 120,9 | 182,7 | 182,7 | |

| 1.3. Выпуск шпал, млн.руб. | 280 | 59,5 | 0 | – | -280 |

| 2.Материальные затраты, млн. руб | 756,9 | 792,3 | 804,7 | 106,3 | 47,8 |

| 2.1.На производство пиломатериалов | 580,5 | 690,2 | 744,3 | 128,2 | 163,8 |

| 2.2. На производство дровяной древесины | 0 | 58,2 | 60,4 | – | 60,4 |

| 2.3. На производство шпал | 176,4 | 43,9 | 0 | 0 | -176,4 |

| В том числе | |||||

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты, всего | 484,4 | 530,8 | 507,0 | 104,7 | 22,6 |

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты по пиломатериалам | 430,7 | 466,6 | 513,6 | 119,2 | 82,9 |

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты по дровяной древесине | 0,0 | 39,3 | 41,7 | – | 41,7 |

| сырье, материалы, покупные комплектующие изделия и полуфабрикаты по шпалам | 130,9 | 29,7 | 0,0 | 0,0 | -130,9 |

| 3. Общая материалоемкость, коп | 67,9 | 47,4 | 62,7 | 92,3 | -5,2 |

| МЕ производства пиломатериалов | 69,60 | 46,30 | 67,65 | 97,2 | – |

| МЕ производства дровяной древесины | – | 48,14 | 33,06 | – | – |

| МЕ производства шпал | 63,00 | 73,78 | – | 0,0 | 0 |

| В том числе: | |||||

| сырьеемкость | 43,5 | 31,8 | 39,5 | 90,9 | - 4 |

| сырьеемкость пиломатериалов | 51,65 | 31,30 | 46,68 | 90,4 | -4,97 |

| сырьеемкость дровяной древесины | – | 32,54 | 22,81 | – | – |

| сырьеемкость шпал | 46,75 | 49,88 | – | 0,0 |

Как видим, производство пиломатериалов является достаточно сырьеемким. Рост сырья и материалов в составе материальных затрат произошел на 4,7% в 2004 году по сравнению с 2002 годом, в 2004 году по сравнению с 2003 годом произошло падение удельного веса сырья и материалов. В 2004 году по сравнению с 2003 годом наблюдается повышение сырьеемкости на 24,2%. По отдельным видам продукции производство пиломатериалов является более сырьеемком по сравнению с производством шпал и дровяной древесины и составляет в 2004 году 46,68 коп.

Общая материалоемкость снизилась на 7,7%. В связи с целевыми государственными программами энерго- и ресурсосбережения необходимо разработать комплекс мероприятий, направленных на снижение материалоемкости в целом и отдельных ее составляющих.