2020-01-14

2020-01-14 253

253Уравнение линейной регрессии имеет вид: y = a + bx + e [2].

Построение уравнения регрессии сводится к оценке ее параметров. Для оценки параметров регрессий, линейных по параметрам, используют метод наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака y от теоретических ŷx минимальна, то есть:

.

.

Для линейных и нелинейных уравнений, приводимых к линейным, решается следующая система относительно a и b:

.

.

Из этой системы следуют формулы:

.

.

Для расчета множественной линейной регрессии данные представляются в матричной форме [6]:

Y = Xb + e,

или

,

,

где матрица X называется регрессионной матрицей, вектор b — неизвестные параметры, подлежащие оцениванию, а столбец e — ошибки.

Пользуясь МНК, имеем:

.

.

В результате получаем выражение для оценки вектора b:

.

.

Соответственно, появляется модель, связывающая экспериментальные данные:

.

.

Как для моделей парной, так и для множественной регрессии справедливы статистические оценки, описанные в таблице 7 [2]:

Таблица 7

| Название характеристики | Обозначение | Формула | Описание |

| Полная дисперсия | TSS |

| Общая сумма квадратов отклонений зависимой переменной от ее выборочного значения |

| Часть дисперсии, необъясненная регрессией | ESS |

| Необъясненная сумма квадратов отклонений |

| Часть дисперсии, объясненная регрессией | RSS |

| Объясненная сумма квадратов отклонений |

| Коэффициент детерминации | R2 | RSS/TSS | — |

| F-статистика (критерий Фишера) | F |

| Оценка качества уравнения регрессии. Состоит в проверке гипотезы H0 о статистической незначимости уравнения регрессии. Для этого выполняется сравнение фактического F (где n – число единиц совокупности, m — число параметров при переменных x) и табличного (критического) Fтабл. Fтабл — это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α. Уровень значимости α — вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно α принимается равным 0,05 или 0,01. Если Fтабл < F, то H0 — гипотеза о случайной природе оцениваемых характеристик отклоняется и признается их статистическая значимость и надежность. Иначе — |

Продолжение таблицы 7

| Название характеристики | Обозначение | Формула | Описание |

| признается статистическая незначимость, ненадежность уравнения регрессии. | |||

| Средняя ошибка аппроксимации |

|

| Среднее отклонение расчетных данных от фактических |

Для расчета доверительных интервалов параметров линейной регрессии применяются статистически оценки, приведенные в таблице 8:

Таблица 8

| Название характеристики | Обозначение | Формула | Описание |

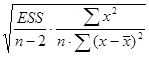

| Случайная ошибка параметра a линейной регрессии | ma |

| — |

| Случайная ошибка параметра b линейной регрессии | mb |

| — |

| t-критерий Стьюдента для параметра а | ta |

| Рассчитывается для оценки статистической значимости коэффициентов регрессии. Выдвигается гипотеза H0 о случайной природе показателей, то есть о незначимом их отличии от нуля. Сравнивая фактическое и табличное (критическое) значения для заданного уровня значимости, принимаем или отвергаем выдвинутую гипотезу: если |

| t-критерий Стьюдента для параметра b | tb |

|

Продолжение таблицы 8

| Название характеристики | Обозначение | Формула | Описание |

| tтабл > tфакт, то H0 отклоняется, то есть a и b не случайно отличаются от нуля и сформировались под воздействием систематически действующего фактора x, иначе — природа формирования случайна. | |||

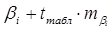

| Доверительные интервалы параметров линейной регрессии |

| a- tтаблma | Если в границы доверительного интервала попадает ноль, то есть нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, так как он не может принимать и положительное, и отрицательное значение. |

| a+ tтаблma | ||

| b- tтаблmb | ||

| b+ tтаблmb |

Во множественной регрессии для нахождения доверительных интервалов справедливы формулы, описанные в таблице 9:

Таблица 9

| Название характеристики | Обозначение | Формула | Описание |

| Дисперсия остатков регрессии | s2 | ESS/(n-k) | n — число единиц совокупности, k — число неизвестных параметров. |

| Дисперсия i-го коэффициента регрессии |

|

|  — i-й элемент диагонали ковариационной матрицы

— i-й элемент диагонали ковариационной матрицы

|

Продолжение таблицы 9

| Название характеристики | Обозначение | Формула | Описание |

| Доверительный интервал i-го параметра множественной регрессии |

|

| Свойства аналогичны свойствам доверительных интервалов для парной регрессии. Табличное |

|

| значение t-критерия Стьюдента выбирается для n-k степеней свободы. |