2020-01-14

2020-01-14 281

281

В качестве базы исследования выступает предприятие оптовой торговли – ООО “Торговый дом Кондитер”.

ООО «Торговый дом Кондитер» является эксклюзивным дистрибьютором кондитерской фабрики “Кервель”. Специализация фабрики – производство зефирно-песочного печенья. Большинство видов выпускаемой продукции не имеет аналогов.

Рынком сбыта являются оптовые фирмы, специализирующиеся на торговле кондитерскими изделиями либо продуктами питания в ассортименте.

В настоящем виде ООО “ТД Кондитер” зарегистрировано с 2003 года. Форма собственности – частная. Учредительным документом ООО «ТД Кондитер» является Устав предприятия.

Среднесписочная численность работников составляет 30 человек. При необходимости предприятие привлекает специалистов на контрактной основе.

Организационная структура ООО «ТД Кондитер» представлена на рисунке 5.

Рис. 5 Организационная структура предприятия

Структура является линейно-функциональной, что оптимально для небольшого предприятия.

Бухгалтерский учет находится в ведении главного бухгалтера предприятия. Бухгалтерия представлена двумя сотрудниками – главным бухгалтером и бухгалтером-кассиром.

Общество с ограниченной ответственностью «Торговый дом Кондитер» является юридическим лицом, действует в соответствии с Федеральным законом Российской Федерации "Об обществах с ограниченной ответственностью", утвержденным приказом Минфина РФ № 138 - ФЗ от 8 июля 1999 года, Гражданским Кодексом Российской Федерации, другими законодательными актами Российской Федерации и Уставом.

ООО «ТД Кондитер» действует на основе полного хозяйственного расчета, самофинансирования и самоокупаемости, обладает обособленным имуществом, имеет самостоятельный баланс, расчетные счет в банке, круглую печать со своим наименованием и эмблемой, угловой штамп и другие реквизиты.

Место нахождения фирмы определяется местом нахождения исполнительного органа управления - Генерального директора:

141270, Воронежская область, Борисоглебский район, г.Борисоглебск, ул. Железнодорожная, д. 25.

Уставный капитал Общества составляет 230000 рублей и сформирован денежными и основными средствами.

Участниками Общества являются граждане Российской Федерации.

Целью деятельности ООО «ТД Кондитер» является выполнение работ и услуг для удовлетворения общественных потребностей и получения прибыли в порядке и на условиях, определяемых действующим законодательством РФ.

Предметом деятельности ООО «ТД Кондитер» является осуществление в установленном законом порядке производственно – хозяйственной, финансовой, коммерческой и иной, предусмотренной Уставом.

ООО «ТД Кондитер» не отвечает по обязательствам государства, равно как государство не отвечает по обязательствам Общества.

ООО «ТД Кондитер» может создавать самостоятельно и совместно с другими юридическими и физическими лицами на территории России и за границей дочерние предприятия с правами юридического лица, филиалы, представительства и обособленные подразделения, а также выступать в качестве Учредителя других юридических лиц.

ООО «ТД Кондитер» вправе совершать все действия, предусмотренные законом. Сделки, выходящие за пределы уставной деятельности, но не противоречащие законодательству, признаются действительными.

Проведем анализ финансового состояния ООО «ТД Кондитер» за 3 года по данным бухгалтерской отчетности за 2003, 2004 годы и 2005 год (Приложения 1,2,3,4,5,6).

Для этого сначала проведем чтение бухгалтерской отчетности методом горизонтального и вертикального анализа (таблица 1 и 2).

Как видно из динамики основных финансовых показателей, стоимость имущества предприятия на 3 отчетные даты возрастала с 74960 тыс.руб. на 01.01.2003 года до 92361 тыс.руб. на 01.01.2005 года, однако на 01.01.06 года произошло уменьшение стоимости имущества до 85798 тыс.руб.

Это является негативной тенденцией и обычно указывает на снижение эффективности производства.

Величина внеоборотных активов практически стабильна на протяжении всего ряда исследуемых периодов и колеблется от 28759 тыс.руб. на 01.01.04 года до 29970 тыс.руб. на 01.01.05 года.

Можно сделать вывод о равномерном замещении амортизируемых основных средств новыми и поддержании их в работоспособном состоянии.

Таблица 1

Горизонтальный анализ баланса ООО «ТД Кондитер»

| Показатели баланса | На 01.01.04 | На 01.01.05 | На 01.01.06 | Откло-нения 01.01. 05 от 01.01.04 | Откло-нения 01.01.06 от 01.01.05 | Темп роста, % 2005 год к 2004 г | Темп роста, % 2006 год к 2005 году |

| Актив | |||||||

| 1. Внеоборотные активы | 28759 | 29960 | 29854 | 1209 | -106 | 4,2 | -0,4 |

| 2. Оборотные активы | 58800 | 62391 | 55944 | 3591 | -6447 | 6,1 | -10,3 |

| 2.1 Запасы | 24734 | 26921 | 23324 | 2187 | -3597 | 8,8 | -13,4 |

| 2.2 Дебиторская задолженность | 19873 | 20997 | 18824 | 1124 | -2173 | 5,7 | -10,3 |

| 2.3 Краткосрочные финансовые вложения и денежные средства | 13975 | 14171 | 13483 | 196 | -688 | 1,4 | -4,9 |

| БАЛАНС | 87559 | 92351 | 85798 | 4792 | -6553 | 5,5 | -7,1 |

| Пассив | |||||||

| 3. Капитал и резервы | -995 | 674 | 794 | 1669 | 120 | -167,7 | 17,8 |

| 4. Долгосрочные кредиты и займы | 47787 | 49911 | 47703 | 2124 | -2208 | 4,4 | -4,4 |

| 5. Краткосрочные кредиты и займы | 36228 | 36000 | 34000 | -228 | -2000 | -0,6 | -5,6 |

| 6. Кредиторская задолженность и прочие пассивы | 40767 | 5766 | 3301 | -35001 | -38465 | -85,9 | -92,1 |

| БАЛАНС | 87559 | 92351 | 85798 | 4792 | -6553 | 5,5 | -7,1 |

Величина оборотного капитала значительно колеблется по периодам, от 45672 тыс.руб. на 01.01.03 года до 62391 тыс.руб. на 01.01.05 года. Как следует из данных формы № 2 бухгалтерской отчетности, именно в том периоде, в котором предприятие имело наибольшие остатки оборотных средств, была получена наибольшая прибыль от продаж, а в период минимального наличия остатков оборотных средств прибыль от продаж была минимальна.

За весь исследуемый период предприятие имело небольшой собственный капитал, а на 01.01.04 года его величина была отрицательна. Величина собственного капитала менее 1 млн.рублей, что значительно меньше общей стоимости имущества предприятия. Это говорит о том, что предприятие существует за счет заемных источников. Учитывая платность заемных средств, это может привести к значительному снижению чистой прибыли по сравнению с прибылью от продаж.

Таблица 2

Вертикальный анализ баланса ООО «ТД Кондитер»

| Показатели баланса | На 01.01.04 | Уд.вес, % | На 01.01.05 | Уд.вес, % | На 01.01.06 | Уд.вес, % | Откло-нения в % 2005 год к 2004 г | Откло-нения в % 2006 год к 2005 г |

| Актив | ||||||||

| 1. Внеоборотные активы | 28759 | 32,8 | 29960 | 32,4 | 29854 | 34,8 | -0,4 | 2,4 |

| 2. Оборотные активы | 58800 | 67,2 | 62391 | 67,6 | 55944 | 65,2 | 0,4 | -2,4 |

| 2.1 Запасы | 24734 | 28,2 | 26921 | 29,2 | 23324 | 27,2 | 1,0 | -2,0 |

| 2.2 Дебиторская задолженность | 19873 | 22,7 | 20997 | 22,7 | 18824 | 21,9 | 0,0 | -0,8 |

| 2.3 Краткосрочные финансовые вложения и денежные средства | 13975 | 16,0 | 14171 | 15,3 | 13483 | 15,7 | -0,6 | 0,4 |

| БАЛАНС | 87559 | 100 | 92351 | 100 | 85798 | 100 | 0 | 0 |

| Пассив | ||||||||

| 3. Капитал и резервы | -995 | -0,8 | 674 | 0,7 | 794 | 0,9 | 1,5 | 0,4 |

| 4. Долгосрочные кредиты и займы | 47787 | 38,6 | 49911 | 54,0 | 47703 | 55,6 | 15,4 | 16,7 |

| 5. Краткосрочные кредиты и займы | 36228 | 29,3 | 36000 | 39,0 | 34000 | 39,6 | 9,7 | 11,6 |

| 6. Кредиторская задолженность и прочие пассивы | 40767 | 32,9 | 5766 | 6,2 | 3301 | 3,8 | -26,7 | -28,7 |

| БАЛАНС | 87559 | 100 | 92351 | 100 | 85798 | 100 | 0 | 0 |

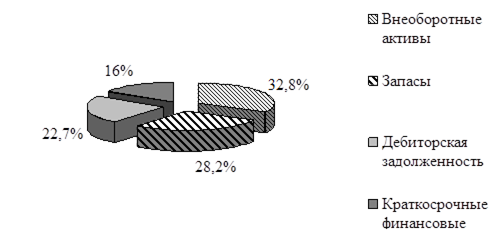

Из анализа агрегированного аналитического баланса следует, что основную долю в структуре имущества – от 67,6% до 60,9% - занимают оборотные активы, в том числе запасы составляют от 20,3% до 29,1%, а дебиторская задолженность – от 19,7% до 22,7%. Доля запасов, дебиторской задолженности и оборотных активов в целом в структуре имущества колеблется незначительно, что позволяет сделать вывод о стабильной структуре имущества предприятия за ряд исследуемых периодов.

Доля внеоборотных активов в структуре имущества тоже практически стабильна и колеблется от 32,8% до 39,1%. Так как за все исследуемые периоды доля внеоборотных активов меньше 50%, баланс предприятия не имеет «тяжелой» структуры, что является одной из особенностей баланса предприятия пищевой промышленности.

В структуре источников имущества предприятия преобладающая доля (от 38,9% до 55,6%) принадлежит долгосрочным кредитам и займам, также достаточно велика доля краткосрочных кредитов (от 24,3% до 41,4%) и кредиторской задолженности (до 32,5%). Доля собственного капитала крайне мала (за все периоды не превышает 1,1%), а по состоянию на 01.01.04 года даже отрицательна. Это говорит об отсутствии финансовой устойчивости предприятия.

Структура имущества предприятия и источников его образования по состоянию на 01.01.06 года изображена на рисунке 6 и 7.

Рис. 6- Структура имущества предприятия на 01.01.06 года

Рис. 7 – Структура источников имущества предприятия на 01.01.06 года

Проведем анализ платежеспособности предприятия (таблица 3).

Анализируя платежеспособность предприятия, можно сделать вывод, что за три отчетных года предприятие было платежеспособно в краткосрочном периоде, имелся краткосрочный платежный излишек.

Однако в боле долгосрочной перспективе платежеспособность предприятия была нарушена, имелся платежный недостаток. Это может привести затруднению при выплате долгосрочной задолженности.

Таблица 3

Анализ платежеспособности предприятия

| Нормативное ограничение | На 01.01.04 года | На 01.01.05 года | На 01.01.06 года |

| А1>=П1 | 13975>=4539 | 14171>=5766 | 13483>=3301 |

| А2>=П2 | 19961<=36228 | 21094<=36000 | 18939<=34000 |

| А3>=П3 | 24341<=47787 | 26509<=49911 | 23233<=47703 |

| А4<=П4 | 28759>=-1388 | 29960>=262 | 29854>=703 |

Проанализируем финансовую устойчивость предприятия.

Для качественного анализа финансовой устойчивости используются следующие показатели:

1. Наличие собственных оборотных средств

ЕС = К- ВА;

где К – реальный собственный капитал;

ВА – внеоборотные активы

К = стр. 490 + стр. 640+ стр.650 - стр. 252 – стр. 244- стр. 450

ВА = стр. 190 + стр. 230

2. Общая величина основных источников формирования запасов и затрат

ЕО = ЕС + М; где М – краткосрочные займы

М = стр. 610

3. Показатели обеспеченности запасов и затрат источниками их формирования:

Излишек (+) или недостаток (-) собственных оборотных средств

+/- ЕС = ЕС – З;

где З = стр.210 + стр. 220

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

+/-ЕО = ЕО – З

Существует три основных степени финансовой устойчивости:

1. Если З < ЕС + М, то предприятие характеризуется абсолютной финансовой устойчивостью

2. Если З = ЕС + М, то предприятие характеризуется нормальной финансовой устойчивостью

3. Если З > ЕС + М, то предприятие находится в кризисном состоянии.

Определим тип финансовой устойчивости ООО «ТД Кондитер» (таблица 4).

Таблица 4