2020-01-14

2020-01-14 308

308Система межбюджетных отношений в процессе становления прошла 3 качественно различных этапа.

В 1991-1993 годах действовал механизм индивидуального согласования объемов финансовой поддержки отдельных регионов.

Второй этап межбюджетных отношений начался после принятия Указа Президента РФ от 22 декабря 1993 года «О некоторых изменениях в налогообложении и во взаимоотношениях бюджетов различных уровней», в соответствии с которым региональным органам власти и управления было предоставлено право устанавливать ставку налога на прибыль, зачисляемую в их бюджеты в пределах допускаемого уровня (не более 25% для предприятий и организаций, а для банков и страховщиков – не более 30%). Затем были установлены единые для всех субъектов РФ пропорции разделения основных федеральных налогов (как регулирующих доходных источников) между уровнями бюджетной системы и, наконец, внедрены нормативно-долевые методы расчета и распределения федеральной финансовой помощи (так называемых трансфертов) региональным бюджетам (20).

В связи с реформированием межбюджетных отношений сформировалась первоначальная модель бюджетного федерализма, основанная на ежегодных законах о федеральном бюджете, в которых отражались конкретные элементы механизма межбюджетного регулирования. В результате возросла финансовая самостоятельность субъектов РФ, однако субъективизм в регулировании межбюджетных отношений сохранялся: до 75% средств, получаемых регионами из федерального бюджета, поступало в основном через неформализованную и слабо контролируемую систему взаимных расчетов между бюджетами. С другой стороны, на особый режим взаимоотношений с федеральным бюджетом стали переводиться Татарстан, Башкортостан, Карелия, Якутия, Ингушетия.

Нынешняя система межбюджетных отношений, сформированная в основном в 1994 году, преследовала объективно обусловленные цели создания механизма выравнивания социально-экономического развития субъектов РФ. Были созданы предпосылки для перехода в 1991-1993 годах индивидуального согласования объемов финансовой поддержки отдельных регионов к единым правилам распределения финансовой помощи на основе формализованных и уже в силу этого более объективных критериев и расчетов (25).

В основе реформы лежали четыре принципиально новых для бюджетной системы России подхода.

Во-первых, субъектам РФ было предоставлено право самостоятельно устанавливать ставку налога на прибыль предприятий и организаций, поступающего в их бюджеты.

Во-вторых, вводились единые нормативы отчислений от федеральных налогов в бюджеты регионов. Это, в основном, касалось налога на добавленную стоимость (НДС). В-третьих, была создана нормативная база введения региональными и местными властями собственных налогов.

В-четвертых, в составе федерального бюджета был образован Фонд финансовой поддержки регионов (ФФПР), средства которого (трансферты) должны были распределяться между субъектами РФ по специальным критериям и формулам. Основной критерий определения регионов, нуждающихся в этой помощи, – степень отставания среднедушевого дохода по бюджету от общероссийского уровня. Кроме этого показателя при расчетах учитываются поправочные коэффициенты бюджетных расходов крупных экономических районов, отражающие географические и социально-экономические условия, что особенно важно для северных и восточных регионов страны. Основной недостаток формулы распределения трансфертов и бюджетного «выравнивания» заключается в том, что она не «улавливает» в расчетах доходы, аккумулируемые в различных внебюджетных фондах при региональных и местных органах исполнительной власти, и подталкивает последних на завышение потребности в федеральной помощи.

Дальнейшим шагом в развитии финансово-бюджетных прав стал Закон "Об общих принципах организации местного самоуправления в Российской Федерации" от 28 августа 1995 года. В Законе зафиксировано, что федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации обеспечивают территориям минимальные местные бюджеты, и минимально необходимые расходы местных бюджетов устанавливаются законами субъектов Российской Федерации на основе нормативов минимальной бюджетной обеспеченности (7).

Далее указывается, что доходная часть минимальных местных бюджетов обеспечивается путем закрепления на долговременной основе федеральным законом и законами субъектов Российской Федерации доходных источников.

Закон устанавливает, что финансовые средства, необходимые для осуществления органами местного самоуправления отдельных государственных полномочий, ежегодно предусматриваются соответственно в федеральном бюджете и в бюджетах субъектов Российской Федерации. Кроме того, увеличение расходов или уменьшение доходов местных бюджетов, возникшее в результате решений, принятых федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации, компенсируется органами, принявшими решения. Решения этих органов реализуются органами местного самоуправления в пределах переданных им в качестве компенсации средств.

Начиная с 1997 года, вводится новая схема формирования и распределения средств ФФФПР. Доходная часть этого фонда образуется в размере 15% от суммы налоговых поступлений федерального бюджета, за исключением импортных пошлин и подоходного налога с физических лиц. Применяется и новая методика расчета трансфертов субъекта РФ (32).

Изменено распределение субъектов РФ по группам: особо выделены те, которые полностью расположены в районах Крайнего Севера и имеют высокие бюджетные доходы и расходы в расчете на душу населения.

Существующая система базируется на использовании четырех основных форм осуществления финансовой поддержки субъектов РФ:

- Фонд финансовой поддержки регионов (ФФПР) региональных бюджетов в рамках межбюджетных отношений – включает в себя субвенции, дотации и др.;

- финансирование на решение конкретных задач, осуществляемое по линии различных министерств и ведомств;

- расходы, связанные с осуществлением финансовой поддержки, учитываемые в ходе исполнения различных федеральных программ;

- финансирование на возвратной основе из федерального бюджета решения некоторых социальных проблем в регионах (государственная поддержка завоза продукции в районы Крайнего Севера, бюджетные ссуды, выдача гарантий Правительства РФ под кредитование социальной сферы и т.п.) (6).

Право на получение трансфертов из ФФПР ежегодно получают

70-80 субъектов Федерации из 87. Доля каждого региона фиксируется в законе о федеральном бюджете на текущий год.

Из Фонда финансовой поддержки субъектов Федерации оказывается помощь тем субъектам, в которых среднедушевой доход по бюджету за предыдущий год ниже, чем в среднем по Российской Федерации (субъекты Федерации, нуждающиеся в поддержке), и у которых собственных доходов и дополнительных средств, полученных из федерального бюджета, недостаточно для финансирования текущих расходов (субъекты Федерации, особо нуждающиеся в поддержке).

Регионы, получающие финансовую помощь из федерального бюджета, обязаны представлять в Министерство финансов РФ для контроля подробные плановые и фактические данные обо всех расходах и доходах своих бюджетов и внебюджетных фондах. Если какие-либо расходы регионального бюджета будут признаны нецелесообразными или излишними, то на их сумму уменьшаются перечисления из федерального бюджета. Такие регионы обязаны также ввести на своей территории все региональные налоги, утвержденные законодательством России, по ставкам не ниже средних.

Статус региона, "особо нуждающегося в поддержке", предоставляется тем регионам, у которых сумма федеральных налогов (налога на прибыль, НДС, акцизов и подоходного налога с физических лиц), собираемых на их территории и подлежащих зачислению в региональный бюджет, в расчете на одного жителя региона оказываются меньше 95% от средней аналогичной величины по Российской Федерации в целом и условная сумма расходов окажется менее 100% плановых расходов регионального бюджета (18).

За период с 1998 по 2003 годы мероприятия в области совершенствования межбюджетных отношений не утратили всех проблем и недостатков действующей системы. Основные из них продолжают оставаться. К их числу можно отнести следующие моменты:

1. индивидуальность межбюджетных отношений;

2. несогласованность механизма финансовой поддержки регионов целям и задачам государственной финансово-экономической политики;

3. отсутствие целевой направленности финансовой поддержки субъектов федерации;

4. финансовая помощь регионам только на 47% распределяется формализованным путем (посредством трансфертов);

5. методика расчета трансфертов сложна, перегружена исходными данными, каждый год пересматривается, громоздка и нельзя оценивать как отвечающую требованию «прозрачности»;

6. отсутствие стимулов региональных и местных властей укреплять собственную налоговую базу;

7. отсутствие обоснованной методики оценки бюджетных потребностей регионов.

Основной недостаток сложившейся на сегодняшний день системы межбюджетных отношений заключается в том, то ни одна из целей, на которые она ориентирована, не достигнута.

Не обеспечены экономическая эффективность, социальная справедливость, политическая стабильность и не разграничены четко ни расходные полномочия, ни доходные источники.

В этой связи реформирование системы межбюджетных отношений является необходимым и своевременным шагом.

В федеративном государстве взаимоотношения между органами государственной власти и органами местного самоуправления возникают по поводу распределения бюджетных полномочий, доходов и расходов, распределения и перераспределения последних между уровнями бюджетов, исходя из необходимости обеспечения единства общегосударственных интересов и интересов населения (23).

С помощью бюджетного механизма можно практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулирования производственных и социальных процессов. Благодаря бюджетному перераспределению национального дохода удается совершенствовать структуру общественного производства. При этом государство применяет различные формы прямого и косвенного воздействия на экономику, субсидирование предприятий, государственные инвестиции, бюджетное финансирование конверсии оборонных отраслей и т.д., добиваясь в конечном итоге изменения сложившихся народнохозяйственных пропорций. При правильном построении бюджетного механизма он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

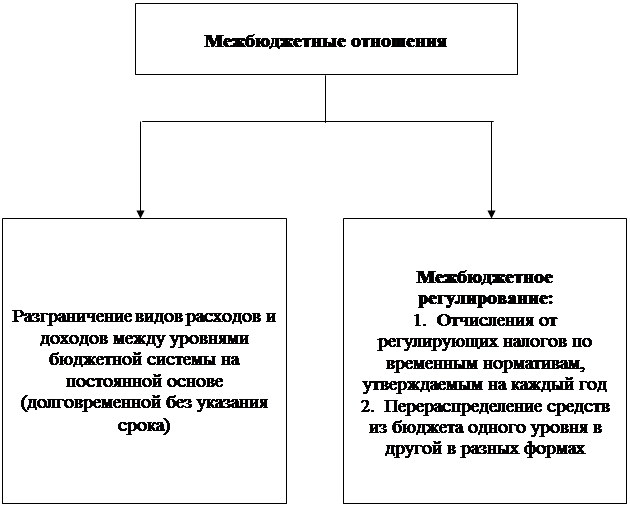

Взаимосвязи между уровнями бюджетной системы осуществляются через механизм межбюджетных отношений.

Межбюджетные отношения в России можно представить в виде двух блоков (рисунок 3).

Рисунок 3 – Схема межбюджетных отношений

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления. В основе таких отношений – законодательное разграничение расходов и доходов на постоянной основе, которое предопределяет качественные особенности механизма межбюджетного регулирования (10).

Межбюджетные отношения основываются на принципах, которые представлены на рисунке 4.

Рисунок 4 – Принципы межбюджетных отношений

В системе межбюджетных отношений существует передача расходов и доходов бюджетов.

1. Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете.

2. Отдельные виды расходов бюджетов субъектов Российской Федерации могут передаваться из бюджета субъекта Российской Федерации местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год.

3. Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения Российской Федерации, субъектов Российской Федерации, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов.

4. Средства, переданные федеральному бюджету, бюджету субъекта Российской Федерации, местному бюджету в качестве обеспечения отдельных государственных полномочий, учитываются в соответствующем бюджете как доход в форме безвозмездных перечислений.

5. Формы финансовой помощи из федерального бюджета бюджетам субъектов Российской Федерации может быть осуществлено в следующих формах:

- предоставление дотаций на выравнивание уровня минимальной бюджетной обеспеченности субъектов Российской Федерация;

- предоставление субвенций на финансирование отдельных целевых расходов;

- предоставление бюджетной ссуды на покрытие временных кассовых разрывов, возникающих при исполнении бюджета субъекта Российской Федерации (4).

Также существует порядокпредоставления финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности:

1. финансовая помощь из федерального бюджета бюджету субъекта Российской Федерации, предоставляемая на выравнивание уровня минимальной бюджетной обеспеченности, определяется на основе нормативов финансовых затрат на предоставление государственных услуг в целях финансирования расходов, обеспечивающих минимальные государственные социальные стандарты;

2. перечень, виды и количественные значения минимальных государственных социальных стандартов устанавливаются федеральным законом и определяются возможностями консолидированною бюджета Российской Федерации;

3. все бюджеты составляются и исполняются на основе принципа приоритетного финансирования расходов, связанных с обеспечением минимальных государственных социальных стандартов при безусловном исполнении долговых обязательств.

4. порядок предоставления и расчета конкретных размеров финансовой помощи на выравнивание уровня минимальной бюджетной обеспеченности определяется федеральным законом.

Для предоставления финансовой помощи на финансирование отдельных целевых расходов выделяются субвенции бюджетам субъектов Российской Федерация, ссуд субъектам Российской Федерации на финансирование кассовых разрывов (22).

Субвенции предоставляются на финансирование расходов, имеющих целевой характер, а именно:

- расходов по федеральным целевым программам;

- капитальных расходов;

- расходов, передаваемых из бюджетов других уровней бюджетной системы Российской Федерации; иных целевых расходов.

Порядок предоставления и расчет субвенций бюджетам субъектов Российской Федерации определяются специальным федеральным законом либо федеральным законом о федеральном бюджете на очередной финансовый год.

Субъекты Российской Федерации имеют право на привлечение целевых бюджетных ссуд на финансирование кассовых разрывов, обусловленных сезонным характером затрат либо сезонным характером поступлений доходов, на срок до шести месяцев на возмездных и безвозмездных условиях. Цели предоставления указанных ссуд, условия оплаты и возврата целевых бюджетных ссуд субъектам Российской Федерации определяются федеральным законом о федеральном бюджете на очередной финансовый год (5).

В случае если предоставленные бюджетные ссуды не погашены до конца финансового года, остаток непогашенной ссуды погашается за счет средств финансовой помощи, оказываемой бюджету субъекта Российской Федерации из федерального бюджета в очередном финансовом году.

Если бюджет субъекта Российской Федерации не получает финансовой помощи из федерального бюджета в очередном финансовом году, непогашенная часть бюджетной ссуды погашается за счет отчислений от федеральных налогов и сборов, зачисляемых в бюджет субъекта Российской Федерации.

Таким образом, государственный бюджет является главным звеном финансовой системы и рассматривается в качестве самостоятельной экономической категории. Расчеты, осуществляемые в процессе бюджетирования, позволяют определить необходимую сумму денежных средств для реализации поставленных целей, а также источники поступления этих средств. Закрепление доходов за бюджетами различных уровней осуществляется бюджетным и налоговым законодательством. Бюджетная система РФ представляет собой целостную совокупность бюджетов всех уровней – федерального, субъектов Федерации, и местных бюджетов.