2020-01-14

2020-01-14 130

130Ключевым факторами успеха трансформации отчетности в соответствии с требованиями МСФО в ОАО «Кропоткинский завод МиССП» является процесс автоматизации.

Требования к программному обеспечению формируются в основном под влиянием двух групп факторов: используемый способ ведения учета по МСФО и специфика деятельности предприятия. Особенности бизнеса и структуры компании предъявляют общие требования к системе независимо от того, по каким стандартам в ней ведется учет.

Подготовительные мероприятия по автоматизации учета по МСФО начинаются с построения методологии, которая включает:

- анализ отличий МСФО от национальных стандартов с учетом специфики деятельности компании. Эта процедура нужна для оценки фронта работ в конкретной компании, занимающейся тем или иным бизнесом в условиях определенной экономической среды. Как правило, поставщики программных решений имеют наработки для разных отраслей производства, которые необходимо проверить на соответствие национальным и международным стандартам;

- разработку порядка учета хозяйственных операций по МСФО (учетная политика). Для этого нужно выделить операции под параллельный учет, трансляцию или трансформацию. Данная процедура подразумевает формирование регламента переноса данных из российского учета в МСФО, разработку структуры первичных документов, назначение ответственных за ввод и контроль операций, проверку результатов операций;

- разработку плана счетов по МСФО. План счетов настраивается в зависимости от индивидуальных особенностей компании и предполагаемых пользователей финансовой отчетности, необходимой степени прозрачности;

- разработку финансовой аналитики с учетом организационного деления компании и контрагентов, с которыми компания работает.

Как правило, переход на МСФО требует изменения существующих бизнес-процессов, а следовательно, установленной в компании системы документооборота, поскольку увеличивается аналитическая нагрузка на первичные документы, появляются дополнительные звенья в цепочке движения-утверждения документов.

Необходимо сформировать в компании определенную учетную дисциплину: определить сроки подготовки первичных документов в бумажном и электронном виде, четко распределить обязанности и установить субординацию в части отражения хозяйственных операций в системе. Чтобы снизить трудозатраты финансового отдела, необходимо делегировать часть полномочий в другие службы и наладить своевременный доступ всех заинтересованных пользователей к первичным данным в системе. Это позволит избежать двойного документооборота.

Автоматизацию формирования финансовой отчетности ОАО «Кропоткинский завод МиССП» предлагается провести с использованием программного продукта «Отчётность по МСФО + трансформация».

«Отчётность по МСФО + трансформация» – это полный комплект отчетности, соответствующий требованиям Международных стандартов финансовой отчетности в редакции 2008 года, дополненный удобным инструментом трансформации отчетности, составленной по российским стандартам, в отчетность по МСФО.

Продукт создан на основе MS Excel и MS Word 2003, поэтому для его использование необходим установленный на компьютере MS Office.

Основными характеристиками продукта являются:

- полное соответствие Стандартам, утвержденным Советом по МСФО, в редакции по состоянию на март 2008 г. (т.е. учтены все изменения, которые обязательны к применению с 1 января 2009 г.);

- удобный инструмент трансформации отчетности, составленной по российским стандартам, в МСФО: автоматический перенос данных из российских форм бухгалтерской отчетности в формы по МСФО, пересчет по курсу валюты, автоматический расчет курсовых разниц при трансформации, удобный ввод корректировочных проводок, взаимосвязи между таблицами, позволяющие существенно ускорить их заполнение.

- охватывает требования раскрытия информации всех утвержденных СМСФО стандартов, что делает продукт пригодным для использования как небольшими организациями, так и транснациональными корпорациями;

- отчетность создана на основе IFRS Taxonomy 2008 – рекомендаций IASC Foundation по структуре раскрытия информации в соответствии с МСФО, что сводит к минимуму субъективный подход авторов продукта;

- все показатели и информация представлены на двух языках – русском и английском (построчный перевод). За основу взят оригинальный английский язык МСФО, что обеспечивает адекватное понимание отчетности иностранными пользователями.

- показатели отчетности имеет ссылку на пункты стандартов, что обеспечивает достоверность и возможность проверки (связь с оригинальным текстом МСФО);

- все таблицы выполнены в MS Excel, и содержат формулы расчета итоговых строк. Кроме того, таблицы содержат перекрестные ссылки, позволяющие эффективно формировать и контролировать повторяющиеся в пояснениях к отчетности показатели.

- таблицы могут быть распечатаны непосредственно из MS Excel; полный печатный вариант отчета формируется в MS Word посредством связи с таблицами MS Excel – это обеспечивает удобство редактирования описательной части отчета, нумерацию страниц, оглавление и другие возможности, недоступные в MS Excel.

Прежде чем приступить к использованию продукта, необходимо понять сам принцип трансформации.

Существует два подхода к трансформации "от оборотно-сальдовой ведомости (ОСВ)" и "от Баланса".

Подход "от ОСВ" можно назвать "традиционным", используется он давно и широко. При этом подходе остатки со счетов российского учета переносятся на счета МСФО, далее вводятся корректировочные проводки, получается ОСВ по МСФО, по которой и составляется международная отчетность.

Подход "от Баланса" реализован в программе "Отчетность по МСФО + трансформация". Данный подход заключается в том, что он минует стадию составления ОСВ – российская отчетность трансформируется непосредственно в отчетность по МСФО путем ввода корректировочных проводок. При этом планом счетов для проводок выступают сами строки отчетности формы 1 и 2 по МСФО. Это обеспечивает полную прозрачность и точность отнесения корректировок на конкретные показатели отчетности. (Планом счетов выступает справочник "Статьи отчетности", который в свою очередь является списком строк отчетности из форм 1 и 2 по МСФО) Т.е. мы просто вводим проводки, которые автоматически находят отражение в форме 1 и 2. Такой подход значительно снижает трудоемкость (отпадает необходимость построения промежуточных таблиц по счетам учета, разнесения в них корректировок и последующего "сворачивания" ОСВ в формы отчетности). Более того, в трансформационных формулах программы стразу учитывает "валютный" фактор – разницы, возникающие входе трансформации отчетности из рублей в иностранную валюту.

В общем виде модель можно показать так:

Для строк формы 1 (Баланса, или как она называется по МСФО "Отчет о финансовом положении"):

Ост. по МСФО на конец года = Ост. по МСФО на начало года + (Ост. По

РСБУ на конец года - Ост. по РСБУ на начало года) + Корректировки за год.

Как следует из формулы, если изменили входящий остаток по МСФО, то изменение будет учтено и в конечном остатке – это нужно помнить, вводя корректировочные проводки для начальных (входящих) данных.

Для строк формы 2 ("Отчет о совокупных доходах"):

Оборот по МСФО за год = Оборот по РСБУ за год + Корректировки за год.

Вся модель формирования отчетности полностью прозрачная, т.е. можно проследить по формулам как получается тот или иной показатель.

Трансформация реализована через стандартные средства ввода формул MS Excel, макросы для формирования отчетности не используются, а лишь выполняют минимальные технические операции для удобства работы (добавление новых строк, импорт данных из внешнего файла и т.п.). Это значит, что перенос данных происходит сразу по мере ввода посредством обычных формул в ячейках. "Вручную" заполняются только ячейки, не содержащие формул.

Процесс формирования финансовой отчетности в соответствии с требованиями МСФО в программе выглядит следующим образом:

1. Заполнение в Excel ’е реквизитов организации, отчетного периода, валюты – все это вводится только один раз и автоматически разносится по всем таблицам.

Рисунок 4.4 – «Вкладка Title Заполнение общей информации»

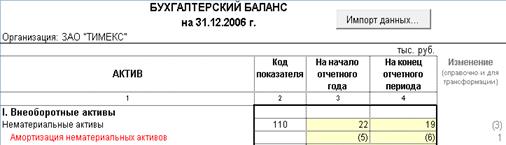

2. Ввод в Excel данных российских форм бухгалтерской отчетности (или автоматически импортируем из файла в формате сдачи отчетности в налоговую инспекцию).

Рисунок 4.5 - «Вкладка "TRANS-rusf1" (Баланс РСБУ)»

3. Ввод курса валюты, в которой составляется отчетность по МСФО.

4. Происходит «грубый» перенос данных из форм по РСБУ в четыре основные формы отчетности по МСФО.

Чтобы получилась действительно достоверная отчетность по МСФО, нужно внести корректировки, связанные с различием по сути отечественных и международных бухгалтерских стандартов.

5. Ввод корректировочных проводок, призванных компенсировать различия отечественных стандартов учета и МСФО, которые автоматически разносятся в основные формы отчетности по МСФО (вкладка "TRANS-CORRECT"). При этом корректировки будут автоматически учтены в 4-х формах отчетности по МСФО (в "Отчёте о финансовом положении" и "Отчёте о совокупных дохода" корректировки разносятся точно по выбранным в проводках строкам, а в "Отчёте о движении денежных средств" и "Отчёте об изменениях капитала" через балансирующие строки – т.е. может потребоваться дополнительная ручная корректировка этих двух форм в части корректировки по строкам движения).

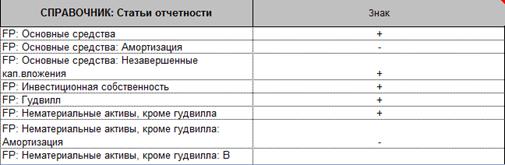

В технической части имеется композиция "Справочник-Таблица".

Справочник – неординарный (построенный на таксономии) план счетов. В таблице корректировок имеется возможность выбрать счет в разделах "Дебет" и "Кредит". То есть, стандартный способ двойной записи, используемый в бухгалтерском учете. Есть инструменты управления (Вставить, Удалить, Поменять Дебет-Кредит и т.д.)

Рисунок 4.6 – «Вкладка "TRANS-CORRECT" Справочник-Таблица»

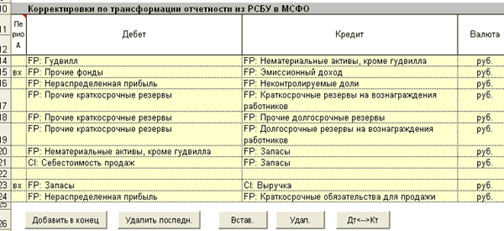

При вводе корректировочных проводок в качестве дебета и кредита используются показатели "Отчёта о финансовом положении" и "Отчёта о совокупных доходах". Первым параметром в корректировочной проводке является период.

Рисунок 4.7 - «Фрагмент программы «Отчётность по МСФО + трансформация» при составлении корректировочных проводок»

Работа с другими отчетами (строками этого отчета), прочими таблицами с позиции техники использования программы не имеет существенных отличий от приведенного выше описания.

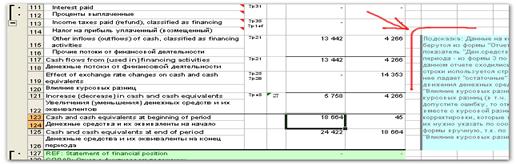

6. При заполнении в Excel ’е пояснений к отчетности: детализируются активы-обязательства по видам, расписывается их движение – то, что в российской отчетности не содержится.

Кроме того, чтобы обратить внимание пользователя на нюансы заполнения тех или иных строк, по ходу таблиц используются примечания.

Рисунок 4.5 – «Примечания в программе «Отчётность по МСФО + трансформация»

7. Формируем печатную версию отчета в MS Word, куда посредством связей переносятся заполненные таблицы из MS Excel.

Средний срок подготовки финансовой отчетности в соответствии с требованиями МСФО с использованием программного продукта «Отчётность по МСФО + трансформация» составляет около 10 дней.

Заключение

В дипломном проекте рассмотрена тема: «Адаптация бухгалтерской отчетности к требованиям международных стандартов финансовой отчетности».

Дмитрий Анатольевич Медведев, выступая на заседании «круглого стола» промышленников России и ЕС, заявил о необходимости создания универсальной международной системы бухгалтерского учета. Президент считает, что унификация форм и методов ведения бухучета России является одним из важных условий реформирования мировой финансовой системы, обеспечения ее надежности и эффективности.

В качестве ориентира реформирования бухгалтерского учета выбраны международные стандарты финансовой отчетности (МСФО), адекватно отражающие потребности рыночной экономики, с учетом сложившихся национальных традиций, специфики экономического развития России.

Основными целями адаптации российской системы бухгалтерского учета требованиям МСФО являются:

- приток иностранных инвестиций в российскую экономику;

- привлекательность российского рынка бизнеса;

- интеграция экономики России в систему международных экономических связей.

Совокупность данных преимуществ во многом обеспечивает стремление различных стран, в частности России, к использованию МСФО в национальной практике учета.

Международные стандарты финансовой отчетности (МСФО) представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

Система международных стандартов финансовой отчетности включает совокупность следующих элементов:

1. Концепция подготовки и представления финансовой отчетности (Framework for the Preparation and Presentation of Financial Statements). Концепция подготовки и представления финансовой отчетности определяет цель финансовой отчетности, качественные характеристики информации, порядок признания и измерения элементов финансовой отчетности, понятие капитала и концепций поддержания капитала.

2. Стандарты - международные стандарты учета (IAS) и международные стандарты финансовой отчетности (IFRS). (International Accounting Standards, International Financial Report Standards).

3. Интерпретации, разработанные Постоянным комитетом по интерпретациям МСФО (Interpretations of International Accounting Standards).

Интерпретации разъясняют положения стандартов, содержащих неоднозначные или неясные решения. Интерпретации обеспечивают единообразие в применении стандартов.

Генезис развития взглядов на проблематику адаптации МСФО в России претерпел ряд изменений, прежде чем появились первые документы, отражающие Концептуальные основы развития бухгалтерского учета и отчетности в соответствии с международными стандартами.

В последствии была предпринята попытка несколько расширить всю проблематику внедрения МСФО в России и придать ей общеэкономический характер. В частности, выделялись такие группы проблем, как:

- общеэкономические проблемы, связанные с внутренней экономической обстановкой в стране и условиями работы отечественных компаний;

- институциональные проблемы, характеризующие способность нормативных и экономических институтов к восприятию МСФО;

- проблемы, связанные с внутренними различиями российской и международной систем бухгалтерского учета;

- проблемы, порождаемые внутренними противоречиями МСФО.

Вышеназванные проблемы решены лишь частично, и круг проблем данного уровня остался достаточно ощутимым и на сегодняшний день.

В этом контексте можно отметить, что переход на международные стандарты финансовой отчетности нельзя рассматривать как единственную цель реформирования российской системы бухгалтерского учета. В действительности реформа должна быть гораздо глубже и заключаться в конструировании эффективной надстройки над новым типом экономических отношений в России. В итоге должна быть создана среда, обеспечивающая формирование полной и объективной информации о финансовом положении и результатах деятельности компаний. Невозможность перехода на МСФО в один день обусловлена необходимостью осуществления целого комплекса взаимосвязанных мероприятий и наличием многочисленных проблем, отмеченных выше. Поэтому единственным и наиболее рациональным способом перехода к МСФО является не просто их последовательное внедрение, а поэтапная адаптация с учетом специфики учетной системы и всей российской экономической среды. Только такой подход сделает адаптацию и внедрение МСФО в России последовательной и необратимой.

В качестве основных областей сравнения российской системы бухгалтерского учета и МСФО можно обозначить следующие:

- один из важнейших основополагающих принципов МСФО - приоритет экономического содержания перед юридической (правовой) формой;

- сопоставление основных элементов отчетности;

- объем раскрываемой информации.

Главной целью дипломного проекта является адаптация бухгалтерской отчетности требованиям МСФО.

Для решения поставленной цели необходимо решить ряд задач:

- дать понятие и рассмотреть состав Международных стандартов финансовой отчетности;

- рассмотреть концептуальные основы адаптации международных стандартов финансовой отчетности в России;

- провести сравнительный анализ российской системы бухгалтерского учета и международных стандартов финансовой отчетности;

- изучить существующую систему бухгалтерского учета и отчетности в ОАО «Кропоткинский завод МиССП»;

- по результатам исследования выявить проблемы в бухгалтерском учете и отчетности, предложить варианты их решения.

Объектом исследования является ОАО «Кропоткинский завод МиССП».

В результате проведенного анализа существующей системы бухгалтерского учета и отчетности в ОАО «Кропоткинский завод МиССП» можно выявить следующие недостатки.

Одним из основных недостатков является не использование заводом Международных стандартов финансовой отчетности (МСФО).

Бухгалтерская отчетность в соответствии международным стандартам финансовой отчетности (МСФО) в ОАО «Кропоткинском заводе МиССП» обеспечит:

- повышение качества информации. Эффект заключается в обеспечении менеджеров информацией, которая повышает эффективность управления, дает возможность грамотно общаться с рынком и акционерами, укрепляет систему корпоративного поведения;

- привлечение инвесторов, кредитных ресурсов. ОАО «Кропоткинский завод МиССП» активно сотрудничает с зарубежными партнерами, и отчетность, составленная на понятном им языке, была бы большим плюсом для дальнейшего развития предприятия;

- конкурентные преимущества: возможность сравнения финансового положения предприятия с финансовым положением иностранными компаниями, что дает лучшее восприятие со стороны партнеров;

- для руководителя предприятия облегчается понимание связи между реальными событиями и финансовыми отчетами, повышается качество решений по результатам отчетности.

Переход ОАО «Кропоткинский завод МиССП» на МСФО предполагает постановку системы трансформации российских стандартов бухгалтерской отчетности. Одной из составляющих этого процесса является разработка учетной политики для целей подготовки финансовой отчетности в соответствии с Международными стандартами финансовой отчетности.

Учетная политика ОАО «Кропоткинский завод МиССП» должна стать связующим звеном, обеспечивающим преемственность новой методологии, основанной в соответствии с требованиями Международных стандартов финансовой отчетности.

Разработка рабочего план счетов ОАО «Кропоткинский завод МиССП» в соответствии с требованиями Международных стандартов финансовой отчетности упростит работу бухгалтеров по сбору информации и построении финансовой отчетности.

План счетов в соответствии с Международными стандартами финансовой отчетности должен:

- обеспечивать простое и удобное построение финансовых отчетов;

- быть гибким, чтобы иметь возможность расширяться в будущем в связи с изменением структуры бизнеса компании;

- обеспечивать достаточную детализацию для построения основных финансовых и управленческих отчетов.

Для представления бухгалтерской отчетности ОАО «Кропоткинский завод МиССП»в соответствие с Международными стандартами финансовой отчетности необходимо разработать порядок трансформации, который включает:

- определение цели и способа осуществления трансформации, стоимости и сроков работ, рекомендаций по составлению отчетности и др.;

- формирование учетной политики и рабочего плана счетов в соответствии с МСФО;

- анализ бухгалтерской информации (первичные документы и регистры учета), составление пробных балансов;

- составление корректировочных проводок и реклассификация счетов преобразованного оборотно-сальдового баланса на МСФО;

- подготовку финансовых отчетов ОАО «Кропоткинский завод МиССП» в соответствии с МСФО.

Процесс автоматизации формирования бухгалтерской отчетности в ОАО «Кропоткинский завод МиССП» рекомендуется осуществить с помощью программного продукта «Отчётность по МСФО + трансформация» – это полный комплект отчетности, соответствующий требованиям МСФО дополненный удобным инструментом трансформации отчетности, составленной по российским стандартам, в отчетность по МСФО.