2020-01-14

2020-01-14 119

119Облигация - ценная бумага, удостоверяющая право ее держателя на получение в предусмотренный срок номинальной стоимости облигации, а также указанного в ней процента. Доход по облигациям обычно ниже дохода по акциям, но он более надежен, так как в меньшей степени зависит от ситуации на рынке и циклических колебаний в экономике.

Сегодня в России можно встретить несколько типов этих ценных бумаг: облигации внутренних (государственных) и местных (муниципальных) займов, а также облигации предприятий и акционерных обществ (корпоративные облигации).

Номинальная цена облигации служит базой при дальнейших перерасчетах и при начислении процентов. Кроме нее облигации имеют выкупную цену, которая может совпадать, а может и отличаться от номинальной в зависимости от условий займа. Кроме этого облигация имеет рыночную цену, определяемую условиями займа и ситуацией, сложившейся в текущий момент на рынке облигаций. Курс облигации – это значение рыночной цены, выраженное в процентах к номиналу. Если облигации продаются ниже номинала, а погашаются по номиналу, говорят что продажа производится "с дисконтом". Если облигации продаются по номиналу, а погашаются с начислением дополнительных процентов, говорят, что облигации погашаются "с премией". Иногда ежегодные начисления процентов комбинируются с дисконтом или премией.

Если по облигации предполагается периодическая выплата доходов, то он обычно производится по купонам. В зависимости от условий выпуска облигации- купонный доход может выплачиваться ежеквартально, раз в полгода или ежегодно.

Хотя по своей экономической сути все виды государственных ценных бумаг есть долговые обязательства, на практике каждая самостоятельная государственная ценная бумага получает свое собственное название, позволяющее отличать ее от других облигаций.

Основными государственными ценными бумагами являются следующие:

· государственные краткосрочные бескупонные облигации (ГКО);

· облигации федерального займа с переменным купонным доходом

(ОФЗ-ПК);

· облигации федерального займа с постоянным купонным доходом

(ОФЗ-ПД);

· облигации федерального займа с фиксированным доходом (ОФЗ-ФД);

Цена облигации формируется под воздействием спроса и предложения со стороны инвесторов. При этом, однако, цена облигации не является абсолютно случайной, а колеблется около своего естественного значения, своей внутренней стоимости.

С точки зрения инвестора, облигация является обещанием инвестора уплачивать эмитенту определенную сумму денег. Таким образом, обещанный денежный поток по облигации описывается следующим образом: С1, C2, C3,… Ct. Где С1, C2, C3,… Ct – обещанные платежи по облигации (обычно С1 = C2 = C3 =…= Ct – купонные платежи, а в платеж Ct включен также возврат номинальной стоимости облигации (N), т.е. Ct = С + N). При определении того, какой должна быть цена облигации, инвестор должен дисконтировать ожидаемые платежи и просуммировать их, т.е. вычислить чистую текущую стоимость (NPV) потока платежей. Если платежи происходят регулярно с периодичностью раз в год, то:

(7)

(7)

При этом инвестор должен выбрать соответствующую норму дисконтирования (r) с учетом своих инвестиционных предпочтений и воспринимаемого риска.

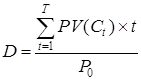

Дюрация – взвешенное среднее сроков времени до наступления оставшихся платежей. Формула для вычисления дюрации (D) выглядит следующим образом[7]:

, (8)

, (8)

где: PV (Ct) – приведенная стоимость платежей, которые будут получены в момент времени t, руб.;

P0 – текущий рыночный курс облигаций, руб.;

T – срок до погашения облигации, дней.

Дюрация связана со сроком облигации до погашения, но зависит также от купонных платежей. По дисконтным облигациям (с нулевым купонным платежом) дюрация равна сроку обращения облигации. По купонным облигациям дюрация всегда меньше срока обращения. Важно подчеркнуть, что дюрация зависит также от того, какова требуемая норма доходности по облигациям.

В практической деятельности довольно часто возникает необходимость в определении финансовой эффективности облигационного займа. Последнее сводится к определению доходности облигации.

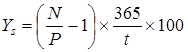

Доходом по бескупонным облигациям выступает дисконт, т.е. разница между ценой реализации (при погашении эта цена равна номиналу облигаций) и ценой их приобретения при первичном размещении или вторичном рынке.

При этом их доходность (доходность к погашению) рассчитывается по формуле простых процентов[6]:

, (9)

, (9)

где: Ys – доходность к погашению по формуле простых процентов, %;

N – номинал облигации, руб.;

P – цена облигации, руб.;

t – количество дней до погашения.

Облигации с неизвестным (переменным) купонным доходом дают его владельцам право на периодическое получение процентного (купонного) дохода. При этом, здесь возможно также получение дисконта, если цена приобретения облигаций будет меньше цены их реализации, в том числе при погашении по номиналу.

В случае ОФЗ-ПК размеры каждого купона объявляются непосредственно перед началом соответствующего купонного периода исходя из текущей доходности выпусков ГКО, которые погашаются примерно в одно время с датой выплаты этого купона.

Общая формула доходности и величина накопленного купонного дохода определяется аналогично облигациям с известным купонным доходом. Для определения доходности используются оценки неизвестных купонов. При этом предполагается, что все неизвестные купоны равны между собой.

Облигации с известным купонным доходом (размеры которых заранее объявляются эмитентом) являются ценными бумагами, дающими его владельцам право на периодическое получение процентного (купонного) дохода. В случае ОФЗ-ПД размеры всех купонов определяются как постоянная величина на весь период до погашения.