2020-01-14

2020-01-14 500

500Наиболее перспективным направлением кредитования в банковской сфере является кредитование малого бизнеса, т.к. этот сегмент занимает наибольшую долю в сфере предпринимательства России.

Эксперты РА «Эксперт» проведи независимое исследование по предоставлению банками кредитов малому бизнесу в 2005 году.

По данным общероссийской общественной организации малого и среднего предпринимательства «ОПОРА России», сегодня в стране в малом бизнесе занято от 17% до 19% всего трудоспособного населения России. Его доля в ВВП не превышает 12%. Притом, что в странах Западной Европы этот показатель составляет не менее 50%. Банковский кредит постоянно используют около 16% малых предпринимателей. Только каждый четвертый когда-либо получал средства в банке, примерно столько же предпринимателей хотели бы взять кредит, но по какой-либо причине не смогли. При этом половина опрошенных вообще никогда не обращалась в банк, считая это скорее всего безнадежным делом.

Действительно, еще несколько лет назад кредитованием малого бизнеса занимались лишь немногие банки, а получить кредит частному предпринимателю было практически невозможно. Однако ситуация меняется. Интерес банков к микрофинансированию за последние два-три года существенно вырос.

Банки один за другим заявляют о запуске специальных программ по кредитованию малого и среднего бизнеса, декларируя цель – упростить доступ предпринимателей к кредитным ресурсам.

За последние три года, по некоторым оценкам, объемы банковского кредитования малого и среднего бизнеса увеличились в 2 раза. Рост происходит как за счет входа на рынок новых игроков, так и за счет роста портфелей прежних участников рынка. При этом на рынке четко выделились две группы игроков (бизнес-модели). Первая - это региональные банки, вышедшие на рынок 3-5 лет назад, в частности за счет кредитов РосБР и ЕБРР, предлагающие индивидуальный подход к клиенту. Вторая - универсальные федеральные и московские банки, вышедшие на рынок малого бизнеса в последние несколько лет, предлагающие типовые услуги. Последние делают ставку на внедрение специальных моделей оценивания бизнеса малых предпринимателей (по типу скоринг-оценок), которые позволяют им быстро и качественно принимать решения по большому числу потенциальных клиентов и в результате наращивать свой кредитный портфель без существенного увеличения риска портфеля. У каждой из этих групп есть перспективы для дальнейшего развития.

Официальных данных об объемах этого рынка не существует. Причин тому несколько. Во-первых, само понятие «малый бизнес» законодательством четко не определено. Во-вторых, даже если бы можно было выделить малый бизнес по каким-либо однородным критериям, специфика бухгалтерского учета в банках не предполагает отражения ссуд малому бизнесу на отдельно выделенных счетах.

Потребность малых предприятий в кредитных ресурсах участниками рынка оценивается в 25-30 млрд. долл. США, ее удовлетворенность - не более чем в 15-20%.

Банки, принявшие участие в исследовании, прокредитовали в 2005 году индивидуальных предпринимателей (ПБОЮЛ) на 35,5 млрд. руб. Лидирующие позиции заняли КМБ-банк, ФК «Уралсиб», банк «Центр-инвест».

Расчеты по данным отчетности формы № 101, представляемой кредитными организациями в территориальные отделения ЦБ РФ, показали, что на 1.01.2006 г. 574 банка предоставили кредитов индивидуальным предпринимателям на 115,5 млрд. руб. В процедуру оценки было вовлечено 776 банков.

В последние год-два среди основных игроков на рынке банковского финансирования малого бизнеса четко выделились две группы банков. Это небольшие региональные, уже укрепившиеся на этом рынке и целенаправленно работающие с малым бизнесом, и крупные банки, которые стали активно выходить на этот рынок. По данным АРБ, не менее 80 крупных банков имеют программы кредитования малого бизнеса. Собственные программы появились у таких банков, как «ВТБ-24», «Райффайзенбанк», «МДМ-банк», «Международный Московский Банк» и др. Причина очевидна: крупный российский бизнес поделен между банками. Высокий уровень конкуренции на этом рынке ведет к снижению доходности кредитования, в то время как доходность направления работы с малым бизнесом обычно выше средней. Небанковские источники привлечения капитала также становятся все более доступными для крупного бизнеса, что также негативно сказывается на положении отечественных банков (снижается маржа от банковских операций). Это вынуждает их искать новые рынки, активно развивать и предлагать новые продукты.

Бурное развитие кредитования малого бизнеса приводит к тому, что кредитные продукты становятся более доступными для малых предпринимателей: сроки кредитования растут, процентные ставки падают, требования к потенциальным заемщикам становятся более мягкими.

В целом ставки по кредитам малым предприятиям в полтора раза превышают стоимость ресурсов для других заемщиков. В среднем малый бизнес в 2005 году занимал в рублях под 17-18%, а более крупные предприятия платили 10-12% годовых. Разброс среднегодовых ставок достаточно велик - от 13 до 28% (Таблица 3.1). Зависят они от сроков кредитования, обеспечения кредита, региона, насыщенности ресурсами. Повышенные ставки процента объясняются более высоким уровнем риска, закладываемым банком при кредитовании малого предприятия. Пока невысокий уровень конкуренции между банками за малого предпринимателя также позволяет им держать ставки на высоком уровне. К тому же малые предприятия готовы платить высокие проценты с учетом срочности выдачи кредита. Стоит отметить, что в последние годы наблюдается тенденция к сокращению ставок по кредитам и малому бизнесу.

Таблица 2.1

Среднегодовые ставки в 2005 году по предоставленным кредитам малым предприятиям, %

| до 30 дней | до 3 месяцев | до 6 месяцев | до 1 года | до 2 лет | до 3 лет | свыше 3 лет | |

| рубли | 16.2 | 16.6 | 17.4 | 17.8 | 18.1 | 17.5 | 18.6 |

| доллары | н.д. | 15.3 | 15.2 | 15.4 | 15.3 | 14.9 | н.д. |

| евро | н.д. | 14.5 | 14.1 | 13.9 | н.д. | н.д. | н.д. |

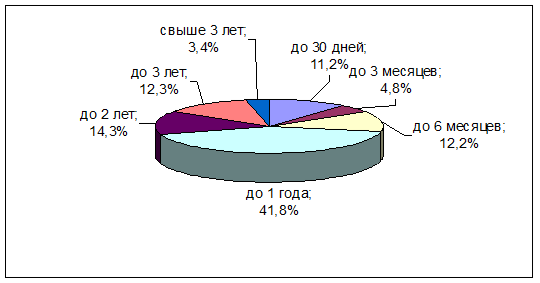

Как показывает рисунок 2.1 почти половина кредитов малым предприятиям в 2005 году была выдана на срок от 6 месяцев до 1 года (41,8%).

Кредитование предприятий малого бизнеса в целом отличается более короткими сроками, чем кредитование компаний среднего и крупного бизнеса.

По размерам ссуд разброс довольно большой: в небольших банках минимальная сумма 5 тысяч, а максимальная - 500 тысяч рублей, у более крупных - 50 тысяч и 30 млн. рублей соответственно.

В целом, по данным исследования, более 40% кредитов от общего числа выданных кредитов малым предприятиям — это кредиты до 300 тыс. руб. (порядка 10 тыс. долл.). Иначе говоря, 40% всех выданных кредитов составили микрокредиты. Чуть менее 40% всех выданных кредитов находится в пределах 300 тыс. руб. - 3 млн. руб. Менее четверти всех кредитов составили кредиты на сумму от 3 млн. руб.

Отдельно по ПБОЮЛ микрокредитование составило почти 60% всех выданных кредитов.

Рис.2.1. Распределение кредитов по срокам в 2005 г.

По объему кредитов малым предприятиям почти 50% было выдано на сумму более 30 млн. руб. Картина с распределением кредитов по ПБОЮЛ совсем иная - более половины кредитов — это кредиты в размере от 300 тыс. руб. до 3 млн. руб.

Несмотря на активизацию банков в сегменте малого бизнеса, конкуренция между ними по-прежнему ведется в основном за клиентов из традиционных отраслей и регионов. Наиболее охотно банки кредитуют бизнес, занимающийся торговлей. На его долю в 2005 году пришлось более 60% всех кредитов, выданных малому бизнесу.

Торговые компании продолжают оставаться самым динамичным сектором нашей экономики и за счет быстрой оборачиваемости своих средств могут себе позволить взять кредит в банке даже под высокий процент.

На обрабатывающие производства пришлось всего чуть более 10%. При этом почти четверть компаний из данной сферы — это производители пищевых продуктов, около 18% занимаются металлургическим производством и производством готовых металлических изделий и ещё одна четверть компаний занимается прочим производством, т.е. производством мебели, ювелирных изделий, спортивных товаров, игрушек, аттракционов, пишущих принадлежностей, переработкой отходов и др.

Более четверти всех кредитов, выданных малым предприятиям, приходится на Москву, по 20% - на Южный и Уральский федеральные округа. Распределение кредитов, выданных малым предпринимателям, по регионам примерно совпадает с территориальным распределением самих малых предприятий по стране. Более половины малых предприятий расположены в Центральном и Приволжском федеральных округах. По данным исследования «Эксперт РА», более 50% предприятий малого бизнеса из числа получивших кредит также располагаются в этих двух федеральных округах.

Более активному и диверсифицированному развитию кредитования малого бизнеса препятствует целый ряд факторов.

Во-первых, на данном этапе своего развития российские банки не обладают достаточной ресурсной базой для выдачи долгосрочных кредитов. Большинство финансовых посредников, особенно в регионах, существуют за счет краткосрочных вкладов. Учитывая краткосрочность и неустойчивость такой ресурсной базы, эти банки не могут предоставлять долгосрочные займы предпринимателям для обновления основных фондов. Таким образом, банки ограничиваются краткосрочным кредитованием на пополнение оборотных средств (на срок до одного года, а чаще - на три-шесть месяцев). Такая осторожность повышает надежность банковского сектора, но краткосрочные займы не дают возможности малому бизнесу модернизировать свое производство. В ситуации неразвитости в нашей стране системы рефинансирования кредитов ЦБ большое значение приобретает система финансирования по германской схеме - через государственные банки, например, РосБР, или зарубежные банки, в частности, ЕБРР.

Во-вторых, при сравнимых операционных издержках на обслуживание крупного и мелкого заемщика крупному банку невыгодно работать с малым бизнесом. Нужны такие процедуры кредитования малого бизнеса, которые бы позволили оперативно и с малыми затратами готовить и проводить большую массу мелких сделок, обеспечивая в тоже время приемлемое качество кредитного портфеля. Для решения этой проблемы крупные банки разрабатывают скоринговые системы оценки партнеров.

В-третьих, серьезным препятствием для увеличения объемов кредитования малого бизнеса являются высокие риски, отчасти обусловленные непрозрачностью малого бизнеса, и проблемы залогового обеспечения сделки. Однако, как показала практика, эта проблема также решаема. Тем более что доля проблемных ссуд, по оценкам банкиров, невелика и составляет порядка 3-5% от выданных кредитов малому бизнесу.

Банки находят способы работы с мелкими заемщиками даже в отсутствие надежного обеспечения. За последний год банки стали активнее предлагать беззалоговые кредиты. Они, безусловно, носят краткосрочный характер, но позволяют предпринимателям решить временные трудности. Наиболее распространенными являются беззалоговые кредиты под выручку, которую клиенты соглашаются инкассировать в банк.

В классическом варианте залогом выступает жилая и нежилая недвижимость, оборудование, автотранспорт, находящиеся в собственности как предприятия, так и в личной собственности владельца бизнеса. Товары в обороте чаще всего выступают обеспечением кредитов, выданных малому бизнесу. Оценку залога банки предпочитают проводить своими силами. Обеспечение должно покрывать сумму кредита и проценты за весь срок кредитования. При этом обычно банк исходит из ликвидности залога и принимает в расчет не более 70% его оценочной стоимости. Кроме того, обычно банки требуют застраховать залоговое имущество в страховой компании. Это связано, в том числе с тем, что в соответствии с современным залоговым законодательством в случае банкротства предприятия банкиры не исключают ситуации, когда причитающиеся по закону банку активы не удастся взыскать с бизнесменов. Залоговое имущество на общих правах поступает на аукцион, и банки не имеют на него преимущественных прав.

На сегодняшний день автотранспортные средства, переданные в залог, тоже не могут гарантировать банку абсолютное покрытие кредита. Дело в том, что заложенное автотранспортное средство до сих пор не регистрируется в ГИБДД. Соответственно, банки оказываются незащищенными от мошенничества со стороны клиентов, «теряющих» паспорт транспортного средства, заложенный в банке, и перепродающих автомобиль.

Другим способом снижения рисков кредитования малого бизнеса является личное знакомство банкира с собственником бизнеса. На переговоры с сотрудниками банков при оформлении кредита обычно приходят первые лица малых и средних предприятий, что нечасто случается при взаимодействии с крупным бизнесом, а подобные неформальные отношения с руководством позволяют получить более достоверную информацию о состоянии дел предприятия.

По мнению самих банкиров, более интенсивной работе банков и малого бизнеса могли бы способствовать следующие шаги государства:

- во-первых, принятие нового закона о залоге, позволяющего исключить заложенное имущество из конкурсной массы при банкротстве должника, а также предполагающего возможность внесудебного взыскания банком заложенного имущества, и введение системы регистрации залога движимого имущества;

- во-вторых, внесение поправок в Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Это положение препятствует кредитованию малого бизнеса. Центробанк рассматривает кредиты малым предприятиям в большинстве случаев как проблемные и безнадёжные ссуды, под которые кредитные организации должны создавать резервы в размере половины либо полной суммы кредита. Соответственно, банки должны изыскивать дополнительные средства для создания резервов, и, как следствие, это приводит к увеличению издержек банка и повышению ставки.

Также банкиры сетуют на отсутствие реального опыта оценки бизнеса малых предприятий у проверяющих специалистов из ЦБ, которые используют слишком формальные показатели, такие как недостаточность собственных средств или отрицательные чистые активы, при этом забывают оценивать перспективность развития малого предприятия. С одной стороны, ЦБ провозглашает курс на переход к содержательному надзору, опирающемуся на оценку качественных показателей деятельности банка. Но на поверку выходит иначе. Банки часто вынуждены отказываться от кредитования перспективного клиента потому что знают, что придет ЦБ и заставит создавать дополнительные резервы под кредит, который с формальной точки зрения является рисковым. Но банки зачастую объективно знают бизнес клиента лучше, т.к. именно кредитные инспекторы выезжали к клиенту, а не представители ЦБ.

Единственная лазейка, которую оставил кредиторам малого бизнеса Центробанк, - это возможность формировать резерв по портфелю однородных ссуд, незначительных по величине, т.е. размером не более 0,1 % от величины собственного капитала.

Величина резерва определяется кредитной организацией в зависимости от применяемой методики оценки риска по портфелю однородных ссуд. Этот норматив значительно сужает возможности банков по кредитованию малого бизнеса. В соответствии с ним возможно относить к однородным ссудам только кредиты до 250 тыс. руб. однако этот норматив мог бы быть увеличен в 2-4 раза, считают банкиры.

И наконец, положительным фактором для самих банков стало бы уменьшение налоговой нагрузки на малые предприятия. Использование разных механизмов снижения налоговой нагрузи на малые предприятия (налоговые льготы, специальные налоговые режимы) могли бы позволить малым компаниям легализовать свой бизнес и, в конечном итоге, снизить кредитные риски банков, что привело бы к росту кредитования малого бизнеса.

Опыт развитых стран свидетельствует, что для появления и стабильного развития финансовой инфраструктуры для малого бизнеса необходимым условием является активная государственная политика. [10,c.12]

Заключение

Преобладавшая до недавнего времени государственная форма собственности предполагала в основном централизованное бюджетное финансирование предприятий. Существовавшая ранее система, при которой бюджетные средства выделялись в рамках государственного планирования развития экономики, не учитывала необходимости четкого законодательного регулирования финансово-кредитных вопросов.

С развитием в нашей стране рыночных отношений, появлением предприятий различных форм собственности (как частной, так и государственной, общественной) особое значение приобретает проблема четкого правового регулирования финансово-кредитных отношении субъектов предпринимательской деятельности.

У предприятий всех форм собственности все чаще возникает потребность привлечения заемных средств для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды но кредитному договору

Кредит – это разновидность экономической сделки, договор между юридическими и физическими лицами о займе, или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. Срочность, возвратность и, как правило, платность – принципиальные характеристики кредита.

Кредит во многом является условием и предпосылкой развития современной экономики, неотъемлемым элементом экономического роста. Его используют как крупные предприятия и объединения, так и малые производственные, сельскохозяйственные и торговые предприятия. Им пользуются как государства и правительства, так и отдельные граждане. Кредит обслуживает движение капитала и постоянное движение различных общественных фондов. Благодаря кредиту в народном хозяйстве производительно используются средства, высвобождаемые в процессе деятельности предприятий, в процессе выполнения государственного бюджета, а также сбережения населения и ресурсы банков.

Кредит, таким образом, представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого в ссуду. Необходимость и возможность кредита обусловлена закономерностями кругооборота и оборота капитала, в процессе воспроизводства: на одних участках высвобождаются временно свободные средства, которые выступают как источник кредита, на других возникает потребность в них.

список использованной литературы

1. Архипов А.И. Экономика. - М.: изд-во «Проспект», 2005. – 784 с.

2. Амбросимова Е. Кредит. Как много в этом слове//Банковское дело. – 2004. - №3. - C. 5-7

3. Банковское дело/ под ред. проф. Лаврушина О.И. - М.: Финансы и статистика, 2002. - 659 с.

4. Белоглазова Г. Н. Деньги, кредит, банки. – М.:Юрайт, 2005. – 621 с.

5. Буздалин А. Кредитные ставки: новая реальность//Бизнес и банки. – 2006. - №38. – С.3-5

6. Деньги, кредит, банки: Учебник /Под ред. Лаврушина О.И.,Абрамовой М.А. -М.:КноРус, 2006. – 560 с.

7. Ендронова В.Н., Хасянова С.Ю. Классификация банковских кредитов и методов кредитования//Финансы и кредит. - 2004. - №1 (91). - C. 2-6

8. Игнатова Т.В., Китаева Л.В. Финансовая политика государства, ее роль в формировании и регулировании финансового механизма// Финансовые исследования. - 2006. - №12. - С. 10-18

9. Калинникова Т. Кредит по – соседски//Финанс. – 2007. - №28. – С. 22-25

10. Куц А. Кредитование малого бизнеса – «бум» уже не за горами//Банки и Деловой мир. - 2006. - №12. - С. 12-16

11. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит. - М.: ЮНИТИ-ДАНА, 2006. - 465 с.

12. Милевская Л. Кредитные метаморфозы//Финанс. – 2006. - №46. – С. 40-45

13. Матовников М.Ю. Функционирование банковской системы России. - М.: ДИС, 2002. - 368 с.

14. Нахамкин М. Особенности национального кредита// Банковское дело в Москве. - 2005. - №1. - С. 33-40

15. Овчарова Л. Банковский сектор России: итоги 2006 года//Современная экономика России: XXI век. – 2007. - №3. – С. 45-52

16. Современные деньги: Учебник /Под ред. Косого А.М. – М.:, 2002г. – 345с.

17. Суханов М. С. Деньги, кредит, банки. – М.:ТЕИС, 2005. – 284 с.

18. Экономическая теория/под ред. Грязновой А.Г., Чечелевой Т.В. – М.: Экзамен, 2004. – 592 с.

19. www. bankir.ru

20. www.ssuda.ru