2020-01-14

2020-01-14 310

310КОНТРОЛЬНАЯ РАБОТА

на тему:

“Правовые аспекты организационно-правовых форм юридических лиц”

Санкт-Петербург

2011

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЕ ЮРИДИЧЕСКОГО ЛИЦА, ВИДЫ ЮРИДИЧЕСКИХ ЛИЦ

ГЛАВА 2. ПРАВОВЫЕ АСПЕКТЫ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ

2.1 ПОЛНОЕ ТОВАРИЩЕСТВО

2.2 ТОВАРИЩЕСТВО НА ВЕРЕ

2.3 ОБЩЕСТВА С ОГРАНИЧЕННО ОТВЕТСТВЕННОСТЬЮ

2.4 ОЩЕСТВА С ДОПОЛНИТЕЛЬНОЙ ОТВЕТСТВЕННОСТЬЮ

2.5 АКЦИОНЕРНЫЕ ОЩЕСТВА

2.6 ГОСУДАРСТВЕННЫЕ И МУНИЦИПАЛЬНЫЕ УНИТАРНЫЕ ПРЕДПРИЯТИЯ

2.7 НЕКОММЕРЧЕСКИЕ ОРГАНИЗИЦИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы контрольной работы заключается в том, что правильное и бесперебойное функционирование всех организационно-правовых форм юридических лиц невозможно без следования и соблюдения ими всех правовых аспектов.

Российское законодательство постоянно претерпевает изменения, которые находят своё отражение в правовых аспектах организационно-правовых формах юридических лиц.

Актуальность темы контрольной работы связана с решением поставленных задач на основе полученных в процессе исследования данных.

Ввиду этого представляется актуальным анализ учебников и учебных пособий, раскрывающих и обобщающих информацию по заданной цели контрольной работы, изучение и анализ нормативно-правовой базы.

Целью написания контрольной работы является изучение и выявление правовых аспектов организационно-правовых форм юридических лиц.

Объектом исследования являются организационно-правовых формы юридических лиц, предметом исследования послужат правовые аспекты.

Для достижения поставленной цели необходимо выполнить следующие задачи:

1. Установить понятие юридического лица, определить их виды.

2. Проанализировать такую организационно-правовую форму, как полное товарищество.

3. Изучить форму юридического лица - товарищество на вере.

4. Раскрыть сущность общества с ограниченно ответственностью.

5. Изучить форму юридического лица – общество с дополнительной ответственностью.

6. Дать определение и выявить особенности акционерных обществ.

7. Произвести анализ государственных и муниципальных унитарных предприятий.

8. Произвести классификацию некоммерческих организаций.

ГЛАВА 1. ПОНЯТИЕ ЮРИДИЧЕСКОГО ЛИЦА, ВИДЫ ЮРИДИЧЕСКИХ ЛИЦ

Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету.

В связи с участием в образовании имущества юридического лица его учредители (участники) могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество.

Юридическое лицо может иметь гражданские права, соответствующие целям деятельности, предусмотренным в его учредительных документах, и нести связанные с этой деятельностью обязанности. Юридическое лицо подлежит государственной регистраци.

Юридическое лицо действует на основании устава, либо учредительного договора и устава, либо только учредительного договора. В случаях, предусмотренных законом, юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях данного вида. Юридическое лицо может иметь представительства и филиалы.

Под ответственностью юридического лица понимается то, что юридические лица, кроме учреждений, отвечают по своим обязательствам всем принадлежащим им имуществом.

Учредитель (участник) юридического лица или собственник его имущества не отвечают по обязательствам юридического лица, а юридическое лицо не отвечает по обязательствам учредителя (участника) или собственника.

Реорганизация юридического лица может быть осуществлена по решению его учредителей или органа юр.лица, уполномоченного на то учредительными документами. Юридическое лицо может быть ликвидировано:

- по решению его учредителей (участников) либо органа юридического лица;

- по решению суда.

Признание юридического лица банкротом судом влечет его ликвидацию [1].

ГЛАВА 2. ПРАВОВЫЕ АСПЕКТЫ ОРГАНИЗАЦИОННО-ПРАВОВЫХ ФОРМ

юридическое лицо товарищество общество ответственность

Доминирующее подразделение юридических лиц приобрели коммерческие организации (ст. 66-115 ГК РФ) - организации, преследующие извлечение прибыли в качестве основной цели своей деятельности. Все остальные организации, наделяемые гражданской правосубъектностью (кроме публичных образований), приобрели в гражданском законодательстве название некоммерческих (ст. 116 – 120 ГК РФ), т. е. организаций, не имеющих в качестве своей основной цели деятельности извлечение прибыли и не распределяющих свою прибыль (доходы) между членами и участниками организации [6].

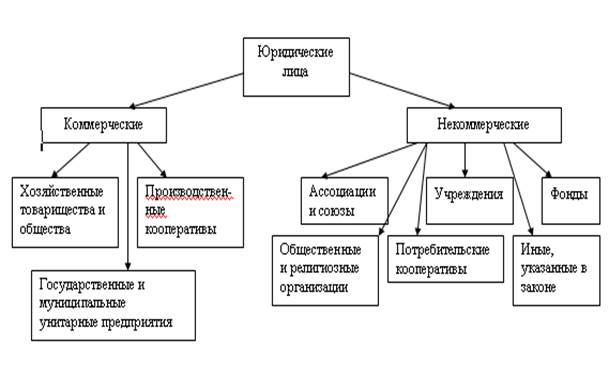

Подробная классификация юридических лиц представлена на рисунке 1.

Рисунок 1 – Классификация юридических лиц [6]

С точки зрения организационно-правовых форм все предприятия могут быть разделены на две большие группы: унитарные и корпоративные.

Унитарными признаются предприятия, имущество которых не разделено на доли участия. Унитарные предприятия характеризуются относительно простой системой управления. В современных условиях в нашей стране унитарными могут быть только государственные и муниципальные предприятия. Предприятия, действующие на основе частной собственности, не могут создаваться в качестве унитарных.

Корпоративными являются предприятия, имущество которых разделено на доли участия. Обычно в таких предприятиях имеется несколько учредителей (участников). Система управления ими является более сложной, чем система управления унитарными предприятиями. К данным предприятиям можно отнести:

- полные товарищества;

- товарищества на вере;

- хозяйственные общества (ООО, ОДО, АО) [6].

ПОЛНОЕ ТОВАРИЩЕСТВО

Правовое положение полного товарищества детально определяется в ст. 69-81 ГК РФ [7].

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Лицо может быть участником только одного полного товарищества [1].

Управление полным товариществом осуществляется по общему согласию всех его участников. При решении вопросов деятельности товарищества каждый участник имеет один голос независимо от размера вклада. В этом выражается личный характер полного товарищества. Однако в учредительном договоре может быть предусмотрен и иной порядок управления товариществом [1].

Для формирования складочного капитала участники товарищества обязаны внести не менее половины своего вклада к моменту регистрации товарищества. Остальная часть вклада вносится в сроки, предусмотренные учредительным договором. В случае невыполнения этой обязанности участник товарищества должен уплатить 10% годовых с невнесенной части вклада и возместить убытки [7].

Прибыль распределяется между участниками товарищества пропорционально их вкладам в складочный капитал. Характерной чертой полного товарищества является субсидиарная и солидарная ответственность его участников по обязательствам товарищества. Такая ответственность сохраняется в течение двух лет и в случае выбытия участника товарищества из его состава, но относится только к обязательствам, возникшим в период, когда он был участником товарищества [7].

Участник товарищества может выйти из его состава, заявив об этом за шесть месяцев. В то же время возможно исключение участника товарищества из числа его членов в случае грубого нарушения им своих обязанностей или обнаружившейся неспособности к разумному ведению дел.

Участник товарищества может передавать свою долю третьим лицам лишь с согласия остальных участников товарищества.

На имущество товарищества может быть обращено взыскание по долгам его участника. Однако это может быть сделано только в пределах части имущества товарищества, соответствующей доле его участника, и при недостаточности имеющегося у него иного имущества.

При выходе из товарищества его отдельных участников товарищество продолжает свою деятельность в уменьшенном составе, если это предусмотрено учредительным договором. Когда в товариществе остается лишь один участник, оно должно быть ликвидировано. В этом случае оно может быть также преобразовано в хозяйственное общество [1].

ТОВАРИЩЕСТВО НА ВЕРЕ

Правовое положение товарищества на вере, которое называется также коммандитным товариществом, определяется в ст. 82—86 ГК РФ.

Для товарищества на вере характерно то, что оно включает в себя две группы участников. Первая группа — это полные товарищи, права и обязанности которых аналогичны правам и обязанностям участников полного товарищества. Они управляют товариществом, ведут его дела, несут солидарную и субсидиарную ответственность по обязательствам товарищества.

Вторую группу участников товарищества на вере составляют вкладчики или коммандитисты, которые предоставляют товариществу средства в виде вкладов, но не участвуют в управлении его делами и не несут ответственности по обязательствам товарищества.

Товарищество на вере возникает на основе учредительного договора.

Характерным является то, что этот договор подписывается только полными товарищами, но не подписывается вкладчиками. В этом проявляется пассивная роль вкладчиков в товариществе на вере [7].

В фирменное наименование могут включаться только фамилии (наименования) полных товарищей [1].

Положение полных товарищей в товариществе на вере аналогично положению участников полного товарищества, в связи с чем к ним применяются соответствующие нормы об участниках полного товарищества [7].

Полными товарищами в товариществе на вере, равно как и участниками полного товарищества, могут быть только индивидуальные предприниматели или коммерческие организации. Полным товарищем можно быть только в одном товариществе на вере. Нельзя быть одновременно полным товарищем в товариществе на вере и участником полного товарищества.

Вкладчиками могут быть любые граждане или юридические лица [1].

Конструкция товарищества на вере такова, что в нем обязательно должны быть как полные товарищи, так и вкладчики.

При создании товарищества на вере должно быть не менее двух полных товарищей (подписывающих учредительный договор) и одного вкладчика, хотя и тех, и других может быть и больше.

Для существования товарищества на вере необходимо наличие не менее одного полного товарища и одного вкладчика. Если в товариществе на вере остается только один полный товарищ, оно должно быть ликвидировано или преобразовано в хозяйственное общество [7].

При ликвидации товарищества на вере сначала удовлетворяются требования кредиторов, после чего остающееся имущество распределяется между участниками товарищества. Вкладчики имеют преимущественное право получения своих вкладов из имущества товарищества. Оставшееся после этого имущество распределяется между полными товарищами и вкладчиками в соответствии с принадлежащими им долями в складочном капитале [1].