2020-01-14

2020-01-14 220

220

Временная стоимость денег – важный аспект при принятии решений по финансированию и инвестированию, а также в оценке затрат и будущих доходов. В основе концепции временной стоимости денег лежат следующие факторы:

1) влияние инфляции на стоимость затрат и будущих доходов;

2) необходимость учета упущенной возможности в получении дохода от использования денежных средств [4, с. 10].

Сумма, полученная в будущем, в настоящее время обладает меньшей ценностью. Деньги, пущенные в оборот, окупают себя и преумножаются. Таким образом сегодняшняя цена будущих доходов и расходов, а также завтрашняя стоимость сегодняшних доходов и расходов должна быть измерена с учетом перечисленных временных факторов. Для этих целей в инвестиционном и финансовом анализе обычно используются математические методы приведения поступлений будущих периодов к настоящему (текущему) времени, а также приведение настоящего (текущего) уровня стоимости к будущему.

Использование указанных методов широко распространено при расчетах процентов по кредитам и ценным бумагам, в лизинговых операциях, при определении доходов на инвестированный капитал и сроков окупаемости проектов, а так же влияния инфляции.

Методы временной стоимости денежных средств применяются там, где необходимо найти одно из следующих неизвестных: уровень процентов; величину ежегодных платежей; количество периодов выплаты; значение текущего уровня; значение будущего уровня. В процессе использования этих методов, как правило, значения переменных, используемых в расчетах настоящего и будущего уровней, должны быть известны и уровень процентов постоянен.

Для целей оценки временной стоимости затрат и доходов используются следующие методы: метод наращивания; метод дисконтирования; метод аннуитета [4, с. 10].

Метод наращивания – это метод приведения денежной суммы к будущему уровню. Он же называется методом сложения процентов и определяет процесс реинвестирования капитала вместе с доходом на него для получения еще большего дохода в следующих периодах.

Индекс приведения к будущему уровню определяется следующей формулой:

F1 = (1 + Int)t,

где Int – процентная ставка / 100 или ставка процента или норма доходности,

t – расчетный период (год) или число лет, за которое производится суммирование дохода.

Индекс приведения находится по специальной таблице:

Зная настоящую стоимость и индекс приведения можно определить будущую денежную стоимость:

БС = НС × F1,

где F1 – индекс приведения к будущему уровню; НС – начальная (нынешняя, текущая) стоимость; БС – будущая денежная сумма (будущая стоимость).

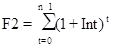

Метод аннуитета для случая наращивания – приведение к будущему уровню денежной суммы, полученной в виде равномерных поступлений в n – ое число периодов. Индекс приведения к будущему периоду методом аннуитета:

.

.

Индекс приведения определяется по таблице:

Зная настоящую стоимость и индекс приведения можно определить будущую денежную стоимость:

БС = НС × F2.

Метод дисконтирования – это метод приведения денежной суммы будущего периода к текущему. Для этого надо ожидаемую к получению в будущем сумму уменьшить на доход, нарастающий за определенный срок, по правилу сложных процентов.

Индекс приведения к текущему уровню определяется по следующей формуле:

F3 = 1 / (1 + Int)t.

Индекс приведения находится по специальной таблице:

Зная будущую денежную сумму и ставку процента, можно определить современную стоимость этой денежной суммы по формуле:

НС = БС × F3.

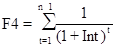

Метод аннуитета – для случая приведение к текущему уровню денежной суммы, планируемой к получению в виде равномерных годовых поступлений в будущих периодах.

Индекс приведения к настоящему периоду ежегодных равномерных поступлений будущих периодов:

.

.

НС = БС × F4.