2020-01-14

2020-01-14 145

145

Оценщики в практической оценке часто разбивают стоимость бизнеса на две составляющие: на настоящую стоимость дисконтированного денежного потока в течение некоторого прогнозного периода и настоящую стоимость предприятия в конце этого периода, называемую терминальной или остаточной стоимостью (реверсией). Представляется совершенно очевидным, что задача определения рыночной стоимости предприятия в будущем есть задача более сложная по сравнению с исходной, т.е. с задачей определения текущей рыночной стоимости. Обычно терминальную стоимость выражают рекурсивно через дисконтирование денежных потоков на постпрогнозном (бесконечном) периоде с использованием упрощенных моделей: постоянного роста (формула Гордона) или нулевого роста (метод прямой капитализации дохода). Иногда встречаются оценщики, которые в качестве терминальной стоимости предлагают использовать текущую стоимость чистых активов. Представляя терминальную стоимость как стоимость ликвидации компании с поэлементной реализацией активов и удовлетворением требований кредиторов (что в общем верно, если не учитывать возможность продажи предприятия целиком как имущественного комплекса, продолжающего функционировать), они не учитывают динамику изменения собственного капитала в результате реинвестирования доходов, целевого финансирования, распределения доходов среди владельцев и т.д. В отличие от подобных представлений модель ЕВО определяет терминальную стоимость корректно, логически безупречно.

В качестве терминальной стоимости (реверсии) в модели ЕВО выбирается стоимость чистых активов предприятия на конец прогнозного периода. Терминальная стоимость в смысле модели ЕВО представляет собой стоимость предприятия в случае прекращения его деятельности. В этом случае формула ЕВО примет следующий вид:

Модель ЕВО относится к затратному подходу поскольку ценовое ядро модели – это текущая стоимость чистых активов. Под затратным подходом в оценке бизнеса оценщики обычно понимают определение стоимости ЧА – балансовую или скорректированную. Поэлементно суммируются стоимости активов компании, после чего вычитается сумма ее обязательств. При этом часто забывается, что в затратном подходе необходимо учитывать также предпринимательскую прибыль от использования оцениваемого объекта. Стоимость объекта оценки (будь то простая авторучка или крупное производственное предприятие) не равна простой сумме стоимостей составляющих его частей. Собранные в единый комплекс элементы приобретают новое качество, что должно дать прирост стоимости. Ограничиваясь только значением чистых активов (балансовых или корректированных), можно получить лишь ликвидационную стоимость предприятия предполагающую поэлементную реализацию активов и удовлетворение из полученных сумм требований кредиторов. Если же целью оценки является определение рыночной стоимости продолжающего функционировать предприятия, то к стоимости капитала следует добавить составляющую отражающую «предпринимательскую прибыль»: Стоимость компании = Капитал + Прибавочная стоимость

Можно ли построить модель ЕВО с переменной ставкой дисконтирования?

В этом модель Ольсона ничем не отличается от других моделей дисконтирования доходов. Учет временной структуры процентных ставок производится непосредственно. Формула модели ЕВО примет следующий вид:

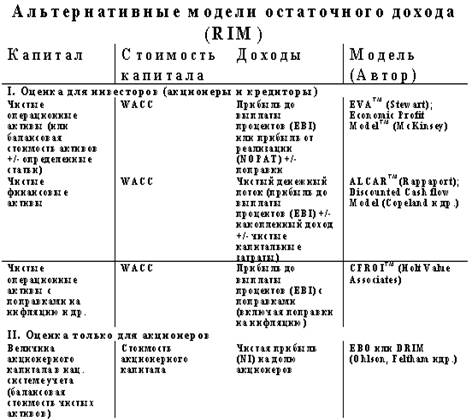

Принцип остаточного дохода (Residual Income), на котором строится модель ЕВО получил в настоящее время широкое распространение в практической оценке бизнеса. Ниже приводится таблица наиболее известных систем оценки, использующих принцип RI из статьи Чарльза Ли (Charles M. C. Lee) Accounting-Based Valuation: Impact on business practices and research: