2020-01-14

2020-01-14 170

170Содержание

Введение

1. Понятие оборотных средств

2. Особенности движения финансовых ресурсов в туристской сфере

3. Оборотные средства туристских фирм

Заключение

Список литературы

Введение

Функционирование экономического механизма в туризме зависит от развития финансовых отношений; организации финансового механизма.

Как известно сущность и функции финансов являются общими для всех отраслей экономики. Однако специфика туризма определяет особенности сущности финансов и функционирования финансового механизма.

Финансы туристской фирмы — это финансы хозяйствующего субъекта. В задачи турфирмы входит формирование денежных фондов и их использование в целях осуществления своей производственно-обслуживающей и финансовой деятельности, получения прибыли, обеспечения финансовой устойчивости. В ходе производственно-обслуживающего процесса возникают многочисленные финансовые отношения: турагентa с туроператором, турагента с другим турагентом, турфирмы с органами жилищно-коммунального хозяйства по оплате аренды и коммунальных услуг, турфирмы со своими работниками, турфирмы с банковской системой, турфирмы с бюджетом и внебюджетными фондами, с налоговой службой и многие другие. [1]

Важную роль в функционировании финансового механизма являются оборотные средства предприятия.

Целью данной работы рассмотрение особенностей оборотных средств туристической фирмы.

В работе поставлены следующие задачи:

· Рассмотреть понятие оборотных средств;

· Рассмотреть особенности кругооборота финансовых ресурсов в туризме;

· Рассмотреть особенности оборачиваемости оборотных средств в туризме.

Понятие оборотных средств

Оборотные средства предприятия, исходя из характера и сферы функционирования подразделяются на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – это как раз те ресурсы, те средства производства, которые потребляются за один производственный цикл, полностью переносят свою стоимость на готовый продукт. Оборотные производственные фонды включают в себя:

– производственные запасы;

– незавершенные производства;

– расходы будущих периодов.

Фонды обращения функционируют уже за пределами производственного процесса, в сфере обращения. Они включают в себя:

– готовую продукцию на складе готовой продукции;

– средства в расчетах;

– денежные средства на расчётном счёте в банке и кассе предприятия.

Поскольку оборотные средства находятся в непрерывном движении, возникает необходимость определения, какой их размер должен быть на каждый определённый период (например, на начало месяца). Это должно обеспечить наличие оборотных средств, соответствующее потреблениям производства, а также рациональное их использование. Для этих целей осуществляется нормирование оборотных средств, т. е. определяются нормы запаса в днях оборотных средств, а на их основе – норматив всех оборотных средств в денежном выражении. Нормируются производственные фонды и готовая продукция на складе. [5]

К важнейшим показателям использования оборотных средств следует отнести коэффициент оборачиваемости, показывающий количество оборотов оборотных средств в течение определённого периода (года). Поэтому он характеризует скорость оборачиваемости оборотных средств.

Определяется этот коэффициент по формуле [5]:

Коб.= Q/ Ф ср.

где Коб. – коэффициент оборачиваемости оборотных средств;

Q – объём реализованной продукции за данный период, тыс. руб.;

Фср. – средний остаток оборотных средств за этот же период, тыс. руб.

Он определяется как среднеарифметическая величина из оборотных средств, имеющихся у предприятия на начало каждого месяца.

Показатель времени одного оборота [5]:

Тоб.= Тк /Коб.

где Тоб. – длительность одного оборота, дни;

Тк– число календарных дней в данном периоде;

Оба эти показателя находятся в тесной взаимосвязи.

Особенности движения финансовых ресурсов в туристской сфере

Структура активов туристской фирмы была приведена в таблице 1, из которой следует незначительная доля основных фондов (материально-технической базы) в активах туристской фирмы. [2]

Для туристской фирмы характерна так же особая структура финансовых ресурсов (таблица 1):

Таблица 1

| Показатели | Турагенты | Туроператоры |

| Собственные средства | 18 | 35 |

| Заемные средства | - | - |

| Привлеченные средства кредиторская задолженность авансы покупателей резерв постоянных расходов и платежей | 82 70 5 7 | 65 50 9 6 |

| Итого | 100 | 100 |

Из приведенной таблицы следует, что основой финансирования туристской (турагентской и туроператорской) деятельности является кредиторская задолженность. При этом не характерно финансирование туристской деятельности за счет кредитования банками. Это приводит к ряду особенностей финансового кругооборота на туристском рынке (рис. 1):

|

-  поток денег;

поток денег;

-  поток кредиторской задолженности;

поток кредиторской задолженности;

-  поток дебиторской задолженности.

поток дебиторской задолженности.

Рисунок 1. Финансовый кругооборот на туристском рынке

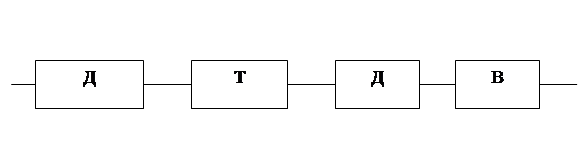

Кругооборот оборотных средств в туризме можно представить схемой [3].

Приведенная схема показывает, что турист платит деньги за то, что он видит и что его впечатляет (интересные явления природы, памятники истории и культуры, архитектурные памятники и т.п.). В создание объектов туристского показа туристская фирма свой капитал не вкладывает, но уже само их существование приносит туристской фирме денежный доход. Фирма оплачивает лишь услуги, связанные с показом туристам этих объектов.

Рисунок 1. Кругооборот оборотных средств в туризме где

Д - денежные средства, авансированные туристской фирмой на организацию тура, то есть на создание туристского продукта;

Т - материальные и нематериальные услуги туризма, а также товары туристско-сувенирного назначения;

В - туристские впечатления;

Д - денежные средства, полученные от реализации услуг, товаров, туристских впечатлений и включающие добавленную стоимость.