2020-01-14

2020-01-14 214

214СОДЕРЖАНИЕ

1. Раскройте содержание многофакторных эконометрических

моделей выпуска продукции. Метод трёх точек. Анализ результатов решения системы и выбор конкретных выводов и рекомендаций

2. Решение задачи

Список использованной литературы

Раскройте содержание многофакторных эконометрических моделей выпуска продукции. Метод трёх точек. Анализ результатов решения системы и выбор конкретных выводов и рекомендаций.

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и целом ряде других вопросов эконометрики.

В настоящее время множественная регрессия один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии – построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели. Он включает в себя два круга вопросов: отбор факторов и выбор вида уравнения регрессии.

Включение в уравнение множественной регрессии того или иного набора факторов связано прежде всего с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями.

Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям.

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность.

2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи.

Включение в модель факторов с высокой интеркорреляцией, может привести к нежелательным последствиям. Система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

Включаемые во множественную регрессию факторы должны объяснить вариацию независимой переменной. Таким образом, хотя теоретически регрессионная модель позволяет учесть любое число факторов, практически в этом нет необходимости.

Отбор факторов производится на основе качественного теоретико-экономического анализа. Однако теоретический анализ часто не позволяет однозначно ответить на вопрос о количественной взаимосвязи рассматриваемых признаков и целесообразности включения фактора в модель.

Поэтому отбор факторов обычно осуществляется в две стадии:

1) подбираются факторы исходя из сущности проблемы;

2) на основе матрицы показателей корреляции определяют статистики для параметров регрессии.

Отбор факторов, включаемых в регрессию, является одним из важнейших этапов практического использования методов регрессии.

Подходы к отбору факторов на основе показателей корреляции могут быть разные. Они приводят построение уравнения множественной регрессии соответственно к разным методикам.

Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:

1. Метод исключения – отсев факторов из полного его набора.

2. Метод включения – дополнительное введение фактора.

3. Шаговый регрессионный анализ – исключение ранее введенного фактора.

Возможны разные виды уравнений множественной регрессии: линейные и нелинейные.

Ввиду четкой интерпретации параметров наиболее широко используется линейная функция. Классический подход к оцениванию параметров линейной модели множественной регрессии основан на методе наименьших квадратов (МНК).

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – показателя детерминации.

Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком или, иначе, оценивает тесноту совместного влияния факторов на результат.

Независимо от формы связи показатель множественной корреляции может быть найден как индекс множественной корреляции. При правильном включении факторов в регрессионную модель величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости. Если же дополнительно включенные в уравнение множественной регрессии факторы третьестепенны, то индекс множественной корреляции может практически совпадать с индексом парной корреляции (различия в третьем, четвертом знаках).

При использовании отдельных уравнений регрессии, например для экономических расчетов, в большинстве случаев предполагается, что аргументы (факторы) можно изменять независимо друг от друга. Однако, это предположение является очень грубым: практически изменение одной переменной, как правило, не может происходить при абсолютной неизменности других.

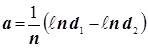

Если нет полного ряда данных, в этих обстоятельствах оценки параметров функции, возможно на основе трёх точек.

Пример. Предположим, что требуется провести логическую кривую через три точки: у = 12,9; у1 = 62,1; у2= = 152,7. Причем интервалы у0-у1 и у1-у2 равны 6 единицам времени.

Итак,

Аналогично:

(d1, d2 - это разность между точками)

Рассмотренный метод оценки параметров очень чувствителен к величине значений y y y, которые даже если получены усреднённым путём, могут содержать существенный элемент случайности.

Несомненно, что построение любой модели, необходимо для прогнозирования дальнейшего развития событий при изменении одного или нескольких факторов. Выводы и рекомендации будут индивидуальны для каждого конкретного случая. Зависеть они будут от результатов анализа модели, от тенденции изменения факторов, от исходных данных и поставленной задачи.

Проверить качество прогноза можно будет только в будущем, сравнив предсказанное значение с реальностью. Но следует ожидать, что модель, хорошо описывающая существующие данные, будет также давать хороший прогноз.

2. Обоснуйте целесообразность расширения производства, если:

У(спрос) {84,3; 84,9; 85,1; 85,7; 85,9; 86,4 }

Х1 (н. р.) {90,3; 90,4; 90,8; 91,3; 91,7; 91,8}

Х2 (цена) {13,3; 13,7; 13,9; 14,1; 14,3; 14,8}

При этом коэффициент использования производственной мощности не превышает 59 %.

Решение задачи:

| у | х1 | х2 |

| 84,3 | 90,3 | 13,3 |

| 84,9 | 90,4 | 13,7 |

| 85,1 | 90,8 | 13,9 |

| 85,7 | 91,3 | 14,1 |

| 85,9 | 91,7 | 14,3 |

| 86,4 | 91,8 | 14,8 |

Рассчитаем коэффициент корреляции между X и Y применяя «Анализ данных»:

Корреляция

| у | х1 | х2 | |

| у | 1 | ||

| х1 | 0,97 | 1 | |

| х2 | 0,99 | 0,94 | 1 |

r(yх1) = 0,97 — связь прямая, сильная - линейная регрессия; r(yx2) = 0,99 - связь прямая, сильная - линейная регрессия, что свидетельствует о существовании линейной зависимости между X и Y.

Линейная функция имеет вид:

у= а + bх1 + сх2

Регрессионную функцию линейной зависимости у= а + bх1 + сх2 найдем с помощью анализа данных в Excel, представленных в Приложении 1. Получим следующие значения:

Уравнение регрессии имеет вид:

у=35,570 + 0,395 х1+0,989 х2

Доверительные интервалы для коэффициентов регрессии:

| |||||

| |||||

| |||||

Выводы: С достоверностью 97% можно утверждать, что при данной цене и росте спроса на 2,5 %, использовании производственной мощности на 59 %, расширение производства считается целесообразным.

Список использованной литературы

1. Практикум по эконометрике: Учебн. пособие / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2006. – 344 с.

2. Н.М. Хубулава. Эконометрика. Учебно-практическое пособие. М., МГТА, 2004.

3. Н.М. Хубулава. Практическое пособие по курсу: "Эконометрика". М., изд. Комплекс. 2005.

4. Эконометрика: Учебно-методическое пособие / Шалабанов А.К., Роганов Д.А. – Казань: ТИСБИ, 2005. – 56 с.

5. Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2006. – 576 с.

ПРИЛОЖЕНИЕ 1

| ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Регрессионная статистика |

|

|

|

|

|

|

| |

| Множественный R | 0.993027067 | r(yx2) |

|

|

|

|

|

|

| R-квадрат | 0.986102756 | коэфф.детерминации 99% - влияние фактора на результат |

|

|

| |||

| Нормированный R-квадрат | 0.976837926 |

|

|

|

|

|

|

|

| Стандартная ошибка | 0.115671769 | стандартная ошибка |

|

|

|

|

|

|

| Наблюдения | 6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Дисперсионный анализ |

|

| ESS<<RSS |

| Критерий ФИШЕРА |

|

|

|

| df | SS | MS | F | Значимость F |

|

|

| |

| Регрессия RSS | 2 | 2.848193459 | 1.42409673 | 106.435067 | 0.001638299 | <0,05 |

|

|

| Остаток ESS | 3 | 0.040139874 | 0.013379958 |

|

|

|

|

|

| Итого TSS | 5 | 2.888333333 |

| F>F(таб)=7,71 | кр.Фишера выполнен; модель надежна в целом | |||

|

|

|

|

|

|

|

|

|

|

| Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% |

|

| |

| Y-пересечение | 35.5701069 | 17.26080824 | 2.060743993 | 0.131402158 | -19.36148851 | 90.50170232 |

|

|

| Переменная X 1 | 0.39484464 | 0.230805521 | 1.710724412 | 0.185658055 | -0.339681539 | 1.129370819 |

|

|

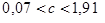

| Переменная X 2 | 0.989009891 | 0.289857587 | 3.412054527 | 0.042087232 | 0.066553685 | 1.911466097 |

|

|

| a, b, с - коэффициенты модели: у^(x)=а + bх1 + сх2 | t(таб)=2,57 |

| оба значения должны |

|

| |||

| y увеличится на 0,39% при увеличении х1 (н.р) на 1% | |t(a)|<2,57 |

| быть < 0,05 |

|

|

| ||

| и на 0,99% при увеличении х2 (спрос) на 1%. |

| |t(b)|>2,57 критерий не выполняется |

|

|

| |||

|

|

|

| параметр а надежен на уровне 17% |

|

|

| ||

| Так как F > Fтабл., то найденные значения a и b надёжны. |

|

|

|

|

|

| ||

| При уровне значимости 0,05 имеем: Fрасч = 106,44 |

|

|

|

|

|

| ||

| ВЫВОД ОСТАТКА |

|

|

|

|

|

|

| Наблюдение | Предсказанное Y | Остатки |

| 1 | 84.37840943 | -0.078409432 |

| 2 | 84.81349785 | 0.086502148 |

| 3 | 85.16923769 | -0.069237686 |

| 4 | 85.56446198 | 0.135538016 |

| 5 | 85.92020182 | -0.020201818 |

| 6 | 86.45419123 | -0.054191228 |

| ВЫВОД ВЕРОЯТНОСТИ | |

|

|

|

| Персентиль | Y |

| 8.333333333 | 84.3 |

| 25 | 84.9 |

| 41.66666667 | 85.1 |

| 58.33333333 | 85.7 |

| 75 | 85.9 |

| 91.66666667 | 86.4 |