2020-01-14

2020-01-14 161

161Средства на строительство квалифицируемого актива занимаются часто в общих целях. Определение части займа для каждого участника может производиться с применением ставки капитализации, которая рассчитывается в зависимости от ситуации. В тех пределах, в которых эти средства заимствованы в общих целях и использованы для приобретения квалифицируемого актива, сумма затрат по займам, разрешенная для капитализации, должна определяться путем применения ставки капитализации к затратам на данный актив. Ставкой капитализации должно быть средневзвешенное значение затрат по займам применительно к займам компании, остающимся непогашенными в течение периода, за исключением ссуд, полученных специально для приобретения квалифицируемого актива. Сумма затрат по займам, капитализированных в течение периода, не должна превышать сумму затрат по займам, понесенных в течение этого периода.

В некоторых случаях при вычислении средневзвешенного значения затрат по займам целесообразно включать все займы материнской и дочерних компаний; в других условиях правильно будет использовать для каждой дочерней компании средневзвешенное значение затрат по займам применительно к ее собственным заемным средствам.

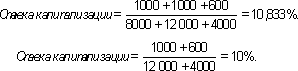

Например, в течение периода компания имеет три источника заемных средств. Два займа и овердрафт. Сроки займов и суммы соответственно составляют 8000 д.е. на 7 лет и 12 000 д.е. на 25 лет. Овердрафт в банке в среднем составляет 4000 д.е. Процентные расходы соответственно составляют 1000 д.е., 1000 д.е. и 600 д.е. Исходя из условий рассчитаем ставку капитализации:

· соответствующую ставку капитализации, если все заемные средства используются для финансирования производства квалифицируемых активов, но ни один заем не относится конкретно к определенному квалифицируемому активу;

· заем на 7 лет можно непосредственно соотнести с квалифицируемым активом, необходимо рассчитать ставку капитализации, которая должна применяться в отношении других активов.

В первом случае расчет ставки капитализации производится по формуле, в числителе которой находится сумма процентных расходов по всем займам, а в знаменателе сумма всех займов.

Во втором случае расчет ставки капитализации производится по формуле, в числителе которой находится сумма процентных расходов по займу на 12 лет и овердрафту, а в знаменателе сумма займа на 12 лет и овердрафта.

Превышение балансовой стоимости квалифицируемого актива над возмещаемой суммой, когда балансовая стоимость или предполагаемая окончательная стоимость квалифицируемого актива превышает возмещаемую сумму или возможную чистую цену продаж, балансовая стоимость частично или полностью списывается в соответствии с требованиями других Международных стандартов финансовой отчетности. При определенных обстоятельствах величина частичного или полного списания восстанавливается в соответствии с теми же Международными стандартами финансовой отчетности. Основной стандарт для определения обесценения активов - МСФО 36.

Начало капитализации

Капитализация затрат по использованию заемных средств как части первоначальной стоимости квалифицируемого актива должна начинаться когда:

· возникли расходы по данному активу;

· возникли затраты по займам;

· началась работа, необходимая для подготовки актива для использования по назначению или к продаже.

Расходы на квалифицируемый актив включают только те расходы, которые выражаются в денежных платежах, переводах других активов или принятии процентных обязательств. Расходы уменьшаются на величину любых полученных в связи с данным активом промежуточных выплат и субсидий в соответствии с правилами, изложенными в МСФО 20 «Учет правительственных субсидий и раскрытие информации о правительственной помощи» и в МСФО 11 «Договоры подряда».

Средняя балансовая величина актива в течение периода, включающая ранее капитализированные затраты по займам, обычно равняется обоснованному приблизительному значению расходов, к которым применяется ставка капитализации в этом периоде.

Деятельность, необходимая для подготовки актива к его использованию по назначению или к продаже, включает не только физическое создание самого актива. К ней относится техническая и административная работа, предшествующая началу физического создания актива, такая, например, как деятельность, связанная с получением разрешений, необходимых для начала строительства.

К деятельности, необходимой к подготовке актива, не относится владение активом, если при этом отсутствуют производство или модификация, изменяющие его состояние. Например, затраты, понесенные по займам в то время, когда проводились землеустроительные работы для строительства, капитализируются в течение периода проведения соответствующих работ. Однако затраты по займам, понесенные в то время, когда земля, приобретенная для последующего строительства, оставалась во владении без каких-либо подготовительных работ на ней, не подлежат капитализации.