2020-01-14

2020-01-14 161

161

Основною ціллю розробки планування поступлення та видачі грошових засобів є прогнозування валового і чистого потоків грошей підприємства в розрізі його господарської діяльності в забезпечення постійної платоспроможності на протязі всього планованого періоду.

План надходжень та видатків грошових коштів розробляється на підприємстві в такій послідовності:

аналізуються вилучені та залучені грошові засоби по операційній діяльності підприємства, так як ряд показників цього плану служать вихідним передпосиланням розробки інших його складових.

розробка планових показників поступлення і видатків грошових засобів по інвестиційній діяльності підприємства (беручи плановий грошовий потік по операційній діяльності). Даний етап на досліджуваному підприємстві не потрібний, так як підприємство займається тільки операційною діяльністю.

Розраховуються планові показники поступлень та видатків грошових засобів по фінансовій діяльності підприємства, що потрібна для забезпечення джерел зовнішнього фінансування інноваційної та операційної діяльності в наступних періодах.

Прогнозуються валові і чисті грошові потоки, а також динаміка залишків грошових коштів по підприємству в цілому.

На протязі року можуть виникнути непередбачені обставини, що потребують негайної зміни планових показників, що відповідали б даній ситуації. Прогнозування представляє виражену в вартісних показниках програму дій в області реалізації товарів, їх закупівлі. В програмі дій повинна бути забезпечена тимчасова і функціональна координація різних заходів.

Прогноз грошових засобів можна зробити на будь-який період. Короткострокові прогнози, як правило, робляться на місяць. Якщо грошові потоки не є передбачуваними, але змінюються нерівномірно, то доцільно робити прогнозування на ще коротший термін. Чим довшим робиться прогноз, тим менш ймовірне є його здійснення.

Планування грошових коштів складається в основному з чотирьох розділів:

розділ поступлень, який включає залишок грошових засобів на початок періоду, поступлення грошових засобів від клієнтів та інші дохідні статті.

Розділ видатків грошових засобів, що відображає всі види відтоків грошей на наступний місяць.

Розділ надлишку чи дефіциту грошових коштів - різниця між поступленими і витраченими грошовими засобами.

Фінансовий розділ, в якому детально представлені статті позичених засобів та їх погашення на наступний період.

Планування дозволяє:

отримати уявлення про загальні потреби грошових засобів

прийняти рішення про раціональне використання ресурсів

проаналізувати значні відхилення по статтях планування та оцінити їх вплив на фінансові показники підприємства

визначення потреби в обсягах та термінах залучених грошових коштів

спостерігати за зміною величини грошового потоку, який завжди повинен знаходитися на рівні, достатньому для погашення зобов’язань по мірі необхідності.

Функціонування підприємства супроводжується безперервним кругооборотом коштів, який здійснюється у вигляді витрат ресурсів і одержання доходів, їхнього розподілу і використання. При цьому визначають джерела коштів, напрямки та форми фінансування, проводяться розрахунки з постачальниками матеріально-технічних ресурсів, покупцями продукції, державними органами (сплата податків), персоналом підприємства тощо. Усі ці грошові відносини становлять зміст фінансової діяльності підприємства.

Проведемо короткострокове планування грошових потоків ЗАТ "Богуславський маслозавод" на період з cічня по травень 2009 року.

Проведемо короткострокове планування надходження грошових потоків на І півріччя 2009 року (таблиця 3.1). ЗАТ "Богуславський маслозавод" уклало договір на виробництво картонних упаковок з різними фірмами до кінця 2008 року.

Згідно даного договору, порядок інкасування даних заборгованостей такий: 1 місяць - 30%; 2 місяць - 50%; 3 місяць - 17%; 3% - безнадійні заборгованості.

Таблиця 3.1.Прогнозування отриманих коштів на 2009 рік, тис. грн.

|

| 2006 рік | |||||

| Найменування | 1 | 2 | 3 | 4 | 5 | Всього |

| Запланований продаж |

|

|

|

|

| |

| Молоко пастеризоване | 33 | 35 | 38 | 38 | 39 | 221 |

| Масло вершкове | 14 | 14 | 15 | 16 | 16 | 91 |

| Кефір | 12 | 13 | 14 | 14 | 14 | 83 |

| всього | 59 | 62 | 67 | 68 | 69 | 395 |

|

|

|

|

|

| ||

| Поступлення від продажу кожного місяця | ||||||

| 1 | 17,7 | 29,5 | 10,03 | 57,23 | ||

| 2 | 18,6 | 31 | 10,54 | 60,14 | ||

| 3 | 20,1 | 33,5 | 11,39 | 64,99 | ||

| 4 |

|

|

| 20,4 | 34 | 65,96 |

| 5 |

|

|

|

| 20,7 | 76,2 |

| сума заборгованості з попередніх періодів | 30 | 13 |

|

|

| 43 |

| всього отримано | 47,7 | 61,1 | 61,13 | 64,44 | 66,09 | 367,52 |

Отже, ми бачимо, що підприємство планує отримати до середини 2009 року 367,52 млн. грн. Проведемо короткострокове планування витрат грошових потоків на І і IІ квартал 2009 року (табл. 3.3). Згідно договорів про постачання продукції, підприємство планує придбати товарів на суму 285 млн. грн. Погашення кредиторської заборгованості відбувається в такому порядку: 50% - першого місяця, 50% - другого. Заробітну плану персоналу планується виплачувати в такому порядку: 80% поточного місяця, і 20% - наступного. На оплату праці підприємство планує витратити 42 млн. грн.

Таблиця 3.2.Прогнозування вибуття коштів за І півріччя 2009 року

|

Найменування | 2009 рік | |||||

| 1 | 2 | 3 | 4 | 5 | Всього | |

| сума затрат на закупку матеріалів | 51,30 | 54,15 | 59,85 | 48,45 | 42,75 | 285,00 |

| витрати по закупках кожного місяця | ||||||

| 1 | 25,65 | 25,65 | 51,30 | |||

| 2 | 27,08 | 27,08 | 54,15 | |||

| 3 | 29,93 | 29,93 | 59,85 | |||

| 4 |

|

|

| 24,23 | 24,23 | 48,45 |

| 5 | 21,38 | 57,00 | ||||

| сума заборг-ті з попер. періоду | 31,00 | |||||

| всього виплачено | 56,65 | 52,73 | 57,00 | 54,15 | 45,60 | 270,75 |

| Сума витрат на оплату праці | 7,56 | 6,30 | 6,72 | 7,56 | 7,14 | 42,00 |

| Виплати З\П кожного місяця |

|

|

|

|

| |

| 1 | 6,05 | 1,51 |

|

|

| 7,56 |

| 2 |

| 5,04 | 1,26 |

|

| 6,30 |

| 3 |

|

| 5,38 | 1,34 |

| 6,72 |

| 4 |

|

|

| 6,05 | 1,51 | 7,56 |

| 5 |

|

|

|

| 5,71 | 12,52 |

| заборгованість з попер. періоду | 2,37 |

|

|

|

|

|

| всього виплачено | 8,42 | 6,55 | 6,64 | 7,39 | 7,22 | 40,66 |

| всього витрат | 65,07 | 59,28 | 63,64 | 61,54 | 52,82 | 311,41 |

Спланувавши доходи та витрати грошей, зробимо прогноз грошового потоку ЗАТ "Богуславський маслозавод" на поточний рік (табл..3.3)

Таблиця 3.3.Прогноз руху грошових засобів по основній діяльності ЗАТ на І півріччя 2009 року

| потік грошей | ||||||

| Найменування | 2009 рік | |||||

| 1 | 2 | 3 | 4 | 5 | Всього | |

| виручка від реалізації поточного періоду | 17,7 | 48,1 | 61,13 | 64,44 | 66,09 | 324,52 |

| виручка від реалізації попереднього періоду | 30 | 13 |

|

|

| 43 |

| всього отримали грошових засобів | 47,7 | 61,1 | 61,13 | 64,44 | 66,09 | 367,52 |

|

|

|

|

|

|

|

|

| закупка товарів | 56,65 | 52,73 | 57,00 | 54,15 | 45,60 | 301,75 |

| виплата заробітної плати | 8,42 | 6,55 | 6,64 | 7,39 | 7,22 | 43,026 |

| інші витрати | 1,80 | 1,50 | 1,60 | 1,80 | 1,70 | 10,00 |

| всього витрат | 66,87 | 60,78 | 65,24 | 63,34 | 54,52 | 354,78 |

| надлишок (дефіцит) грошових коштів | -19,17 | 0,32 | -4,11 | 1,10 | 11,57 | 12,74 |

Провівши аналіз грошового потоку за 2007-2008 рік, ми часто зустрічаємося із ситуацією, коли на кінець періоду залишається значна кількість грошових коштів. Як ми згадували вище, це є негативним показником, так як:

підприємство отримає збитки, пов’язані з інфляцією та обезціненням грошових засобів;

підприємство отримає збитки, пов’язані із упущеною вигодою по прибутковому розміщенні даних коштів.

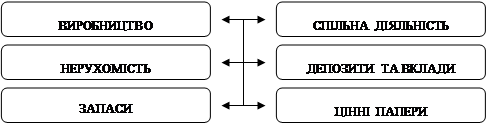

Тому буде важливо запропонувати підприємству різні способи вкладення грошей. Першим способом є інвестування грошових засобів з метою

отримання доходів (рис.3.1).

Рис. 3.1 Шляхи вкладення вивільнених коштів підприємства

Нехай наше підприємство в на початку наступного звітного періоду у підприємства виникли тимчасово вільні грошові кошти в розмірі 100 млн. грн., які планується використати на купівлю товарів. У менеджера підприємства появляється 2 варіанта використання даних засобів:

вложити їх в придбання товарів

вільні гроші інвестувати в цінні папери і взяти кредит на купівлю товарів.

Вихідні дані:

Сума кредиту на придбання товарів - 100 млн. грн..

Термін погашення кредиту - 2 місяці

Річна процентна ставка по кредиту - 120%

Місячна доходність від цінних паперів - 7%

Термін погашення заборгованості по ЦП - 3 місяці

Отримаємо такі варіанти вкладень грошових коштів:

Таблиця 3.5

|

| Варіант без ЦП | Варіант з ЦП | ||

| доходи | витрати | доходи | витрати | |

| Основна діяльність | ||||

| Виручка від реалізації | 180 | 180 | ||

| Собівартість продукції | 125 | 125 | ||

| Сума процентів за кредит | 20 | |||

| Прибуток від реалізації | 55,0 | 35,0 | ||

| Податок на прибуток | 19,3 | 12,3 | ||

| Чистий прибуток від реалізації | 35,7 | 22,7 | ||

| Фінансова діяльність | ||||

| Сума, отримана від ЦП | 122,5 | |||

| Вартість купівлі ЦП | 100 | |||

| Прибуток від операцій | 22,5 | |||

| ЧП від операцій з ЦП | 22,5 | |||

| Чистий прибуток | 35,7 | 45,2 | ||

Отже, як ми бачимо підприємству вигідніше вкладати вільні грошові кошти в цінні папери, крім того, підприємство може вкладати кошти в будівництво, що принесе значно більші прибутки підприємству.

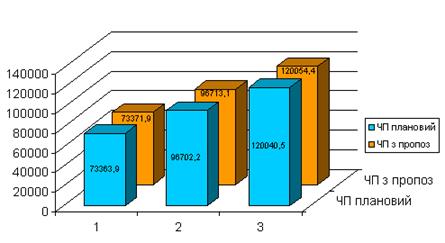

Проаналізуємо як зміняться доходи підприємства із застосуванням методу збільшення фінансової діяльності використовуючи планові показники, розраховані вище.

Таблиця 3.4. Планові показники ЗАТ "Богуславський маслозавод"

на 2006-2008 роки

| Стаття | 2006 | 2007 | 2008 |

| виручка від реалізації | 640877,9 | 723032 | 805186,1 |

| фінансові доходи | 30,6 | 42 | 53,4 |

| доходи всього | 786586,53 | 913844,1 | 1041101,7 |

| витрати всього | 713222,63 | 817141,9 | 921061,23 |

| чистий прибуток | 73363,9 | 96702,2 | 120070,5 |

| за умови збільшення придбання ЦП | |||

| виручка від реалізації | 640877,9 | 723032 | 805186,1 |

| фінансові доходи | 38,6 | 52,9 | 67,3 |

| доходи всього | 786594,5 | 913855,1 | 1041115,6 |

| витрати всього | 713222,63 | 817141,9 | 921061,23 |

| чистий прибуток | 73371,9 | 96713,1 | 120084,4 |

Рис. 3.1. Зміна прибутку підприємства за рахунок пропозиції

Як ми бачимо, підприємство постійно має в наявності вільні грошові кошти, які можуть бути використані для вкладання у виробничі запаси підприємства. Проте доцільніше буде вкладати дані кошти у цінні папери або у будівництво чи розширення основних фондів будівлями, приміщеннями, офісами, інше. Провівши аналіз грошових коштів за 2006-2008 рік ми бачимо, що підприємство має таку можливість. Так підрахунки показали що вклавши кошти в цінні папери, підприємство отримає на 13,9 тис. грн... більше доходів. Проте, вклавши грошові кошти у будівництво, то його номінальна вартість зростатиме без додаткових вкладень коштів.

Висновок

Отже, провівши дослідження формування та управління грошовими потоками на підприємстві, можна зробити такі висновки:

Грошовий потік - це виявлення сутності грошей у русі. Розрахунки бувають як готівкові, так і безготівкові. Більше часта розрахунків перепадає на безготівкові розрахунки.

Для аналізу грошових потоків на ЗАТ "Богуславський маслозавод" було використано дані фінансової звітності за 2006-2008 роки, а саме: баланс, звіт про фінансові результати та звіт про рух грошових коштів.

Під час аналізу грошового потоку підприємства було виявлено, що підприємство отримує доході від основної, інноваційної та інвестиційної діяльності. Питома вага операційних доходів в загальних надходженням підприємства за 2007 рік склала 86%. Доходи підприємства мають тенденцію до збільшення. Так протягом 2006-2007 року вони зросли на 114 811,4 тис. грн.., (на 21,25%) протягом 2006-2008 року на 254 459,2 тис. грн. (на 163,5%). Витрати підприємства також відповідно зросли за 2006-2007 роки на 66 420,1 тис. грн. (на 12,52%), за 2006-2008 роки на 207 838,6 тис. грн. (на 53,43%). Протягом 2 років він зріс на 48 391,3 тис. грн.., тобто становить 584,63% прибутку 2006 року. Порівнюючи ріст прибутку за 2006-2008 роки, то ми бачимо, що він зріс на 46 620,6 тис. грн., що становить 496,57% прибутку, отриманого в 2006 році. Протягом 2006-2007 року кредиторська заборгованість була вищою за дебіторську, проте в 2007 році ситуація значно змінилася. Так дебіторська заборгованість перевищує кредиторську на 11057,9 тис. грн.., тобто в 1,2 рази. Дана ситуація є позитивною для досліджуваного підприємства. ЗАТ має розрахунковий рахунок як в національній, так і іноземній валюті. Грошові кошти в національній валюті мають тенденцію до збільшення так за 2007 рік - збільшилися на 333 тис. грн., тобто 33,4%, а за 2 роки на 1122,5 тис. грн., тобто становлять 643,3% 2006 року. Гроші в іноземній валюті також мають тенденцію до збільшення. так за 2007 рік вони збільшилися на 32 258,3 тис. грн., тобто становлять 8035,6% від суми на 01.01.2007 рік. за 2 роки - збільшилися на 32 664,8 грн. Дане збільшення грошових коштів не є позитивним, оскільки підприємство реально втрачає кошти від їх знецінення та не використання можливості їх вигідного вкладення.

Аналізуючи показники ефективності використання грошових коштів, можна зробити висновок, що підприємство є ліквідним, і має можливість за рахунок високоліквідних активів погасити свою заборгованість.

В цілому фінансовий стан підприємства є добрим, розвиток підприємства є стабільним, темпи зростання доходів перевищують темпи зростання витрат, що свідчить про можливість розширення виробництва та зміцнення фірми на ринку.

Підприємство постійно має в наявності вільні грошові кошти, які можуть бути використані для вкладання у виробничі запаси підприємства. Проте доцільніше буде вкладати дані кошти у цінні папери або у будівництво чи розширення основних фондів будівлями, приміщеннями, офісами, інше. Провівши аналіз грошових коштів за 2006-2008 рік ми бачимо, що підприємство має таку можливість. Так підрахунки показали що вклавши кошти в цінні папери, підприємство отримає на 13,9 тис. грн. більше доходів. Проте, вклавши грошові кошти у будівництво, то його номінальна вартість зростатиме без додаткових вкладень коштів.

Отже, дослідивши тему "формування грошового потоку організації" мою було виконано всі поставлені завдання на початку роботи. Дані дослідження можуть бути використані підприємством для подальшої його діяльності та використані при плануванні отримання доходів в наступних періодах.