2020-01-14

2020-01-14 570

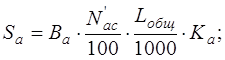

570Амортизационные отчисления на полное восстановление основных фондов (S АM) определяются по формуле:

,

,

где  – амортизационные отчисления на полное восстановление подвижного состава, руб;

– амортизационные отчисления на полное восстановление подвижного состава, руб;

– коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. В работе Кпф принимается равным 1,45;

– коэффициент, учитывающий сумму амортизации остальных производственных фондов, приходящийся на данный вид перевозок. В работе Кпф принимается равным 1,45;

– коэффициент индексации амортизационных отчислений (

– коэффициент индексации амортизационных отчислений ( =114,5 %).

=114,5 %).

Амортизационные отчисления на полное восстановление подвижного состава определяются в зависимости от вида транспортного средства.

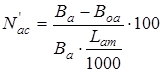

где B a – балансовая стоимость автомобиля с учетом переоценок, руб;

К а – коэффициент корректировки норм амортизации подвижного состава в зависимости от условий эксплуатации К а=1,1;

– норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах oт стоимости автомобиля на 1000 км пробега.

– норма амортизационных отчислений соответственно в процентах от стоимости автомобиля или в процентах oт стоимости автомобиля на 1000 км пробега.

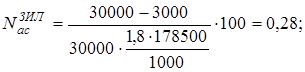

;

;

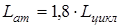

где  – остаточная стоимость транспортных средств, принимается равной 10 % от первоначальной балансовой стоимости, руб;

– остаточная стоимость транспортных средств, принимается равной 10 % от первоначальной балансовой стоимости, руб;

– нормативный общий амортизационный пробег автомобилей, км. (

– нормативный общий амортизационный пробег автомобилей, км. ( );

);

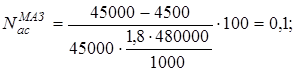

Балансовая стоимость автомобиля МАЗ-53363 (с учетом переоценок) составляет 45000 тыс.руб., а ЗИЛ-ММЗ4510 – 30000 тыс.руб.

Рассчитаем нормы амортизации:

Амортизационные отчисления на полное восстановление подвижного состава составят:

Амортизационные отчисления на полное восстановление основных фондов составят:

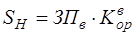

Общехозяйственные (накладные) расходы

Общехозяйственные (накладные) расходы (SН) без учета налогов, включаемых в себестоимость, и ФЗП администрации — управленческого персонала, включенного в общий ФОТ, определяется по формуле:

,

,

где  – коэффициент, учитывающий общехозяйственные расходы, приходящиеся соответственно на 1 руб. заработной платы водителей, принимаем

– коэффициент, учитывающий общехозяйственные расходы, приходящиеся соответственно на 1 руб. заработной платы водителей, принимаем  =0,77.

=0,77.

Произведем расчет: