2020-01-14

2020-01-14 119

119  | |||

| |||

Необходимость в инвестициях определяется в результате оперативного анализа деятельности предприятия и уточняется при формировании перспектив его развития. На этой основе осуществляется определение целей проекта и проводится разработка сценариев (вариантов), которые теоретически могли бы соответствовать поставленным целям.

При обосновании проекта его разработчики исходят из того, что продукция, являющаяся результатом его комплексной реализации, будет пользоваться стабильным спросом, достаточным для установления на эту продукцию цены, обеспечивающей удовлетворительную окупаемость проекта.

В этих целях инвесторы, как правило, предпочитают обеспечить не менее 50% прогнозируемого объема производства долгосрочными контрактами с надежными заказчиками, имеющими устойчивое финансовое положение. Такие контракты должны, если это возможно, содержать в себе право как увеличивать цены для покрытия роста эксплуатационных затрат (скользящие цены), так и устанавливать уровень минимальной цены, ниже которой потребность в оборотном капитале не может быть удовлетворена.

Дальнейший процесс выработки концепции проекта предполагает анализ каждого из его вариантов развития событий с точки зрения их осуществимости, а также определение критериев, на основе которых возможно выбрать оптимальные варианты.

Все варианты, как правило, различаются стратегией расширения производства, которая может предусматривать:

· осуществление значительных капитальных затрат, ориентированных на быстрый рост капитала компании;

· использование ограниченных ресурсов компании и возможность незначительных капитальных затрат в перспективе в случае возникновения дополнительных источников финансирования.

Основными критериями, определяющими принятие того или иного варианта, являются: стоимость проекта; сроки его реализации; прирост капитала инвестора в результате реализации проекта.

Кроме того, на этой стадии работы над проектом следует рассмотреть ряд дополнительных разделов проекта и впоследствии разработать их более детально. Среди них можно выделить следующие:

· источники получения оборудования;

· источники поставок сырья, топлива и комплектующих изделий;

· состояние инфраструктуры в районе реализации проекта;

· законодательная база реализации проекта.

Нестабильность законодательной базы, отсутствие определенных аспектов нормативного регулирования и обеспечения предпринимательской деятельности (отсутствие соответствующих законодательных актов, постановлений правительства, тарифов, квот и пр.) затрудняют инвестиционное проектирование. Необходимо также предусмотреть страхование основных видов риска, связанных с форс-мажорными обстоятельствами или негативными последствиями для экологической ситуации вследствие реализации проекта.

Для проектов с участием иностранных инвесторов необходимо в каждом отдельном случае оговорить принципы распределения между участниками проекта, третьими сторонами и инвесторами таких рисков, как возможность национализации инвестиционного объекта, использование прав правительства на участие в прибыльном предприятии, изменение валютных курсов. В случае если существует значительная вероятность возникновения рискованных ситуаций вследствие изменения политического климата, следует предусмотреть со стороны правительства или представляющих его агентов возможность обеспечить защиту от риска политического характера.

Одной из важнейших стадий инвестиционного проектирования является оценка жизнеспособности проекта. Жизнеспособность проекта характеризуется:

· возможностью обеспечить требуемую динамику инвестиций;

· способностью в ходе реализации проекта генерировать потоки доходов, достаточных для компенсации инвесторам вложенных ими ресурсов и взятого на себя риска.

Анализ жизнеспособности проекта состоит из двух этапов:

1. из альтернативных вариантов проекта выбирается наиболее жизнеспособный;

2. для выбранного варианта проекта подбираются методы финансирования и структура инвестиций, обеспечивающие максимальную жизнеспособность проекта.

Предварительные оценки экономической эффективности альтернативных вариантов не могут стать основой выбора жизнеспособности проекта. Только на основе оценки потока доходов от реализации каждого альтернативного варианта можно выбрать стратегию, обеспечивающую в сумме всем потенциальным инвесторам реальный прирост стоимости капитала за счет максимальных потоков доходов от реализации проекта, наилучшим образом распределенных во времени и с наименьшим риском.

На стадии принятия решения о жизнеспособности проекта в мировой практике инвестиционного проектирования финансирование проекта предполагается осуществлять, как правило, на основе формирования акционерного капитала. Это объясняется следующими обстоятельствами: финансирование начальных этапов реализации проекта за счет выпуска акций отодвигает на более поздние сроки необходимость займа кредитов (что является самым долгосрочным методом финансирования) и тем самым снижает финансовые затраты на реализацию проекта. Как только акционерный поток доходов определен, он может использоваться в дальнейшем как основа для расчета потоков дохода, связанных с кредитованием.

В случае принятия решения о продолжении разработки одной или нескольких альтернатив реализации проекта, необходимо определить рациональный вариант его финансирования.

Для обоснования жизнеспособности проекта проводится анализ его экономических характеристик, в процессе которого используются следующие показатели:

· чистая дисконтированная стоимость;

· коэффициент окупаемости инвестиций;

· период окупаемости инвестиций;

· эффективность инвестирования.

Все эти показатели учитывают сравнительные возможности инвестирования и предполагают дисконтирование, т.е. приведении доходов будущих периодов к оценке в настоящем времени.

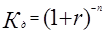

Дисконтирование денежных потоков проводится путем умножения их на коэффициент дисконтирования  , рассчитываемый по формуле:

, рассчитываемый по формуле:

,

,

где r – норма дисконта (годовая учетная ставка процента)/100;

n – время, отсчитываемое с момента начала реализации проекта, годы.

Для расчета дисконтированной стоимости необходимо определить годовую учетную ставку процента, которая используется в формуле расчета годового коэффициента дисконтирования.

Используемая в расчетах величина ставки процента должна учитывать общий предпринимательский риск, финансовый риск и все другие виды рисков, которые можно прогнозировать применительно к данному предприятию.

Для количественного выражения экономических рисков используется анализ чувствительности. Чувствительность определяет степень влияния основных технических и экономических параметров на прибыль от реализации проекта как основной показатель эффективности проекта для инвестора. Чистая дисконтированная стоимость рассчитывается суммированием по годам произведений годового коэффициента дисконтирования на величину доходов за год. Формула расчета чистой дисконтированной стоимости выглядит следующим образом:

,

,

где  - чистый денежный поток в t-м году;

- чистый денежный поток в t-м году;

- сумма первоначальных инвестиций.

- сумма первоначальных инвестиций.

Положительное значение чистой дисконтированной стоимости означает прирост стоимости капитала за счет дохода от введенного в эксплуатацию инвестиционного объекта.

Экономический анализ жизнеспособности проекта предполагает определение чистого дохода и его достаточности для обеспечения расширенного воспроизводства.

Чистый доход рассчитывается по формуле:

,

,

где  - налогооблагаемая прибыль;

- налогооблагаемая прибыль;

N – ставка налога на прибыль;

- амортизационные отчисления;

- амортизационные отчисления;

- инвестиции в t-м году.

- инвестиции в t-м году.

Коэффициент окупаемости инвестиций определяет максимальную учетную ставку, при которой чистая дисконтированная стоимость станет отрицательной. В экономической литературе чаще встречается другое название – внутренняя норма доходности проекта.

Показатель периода окупаемости проекта показывает, через какое время после начала эксплуатации проекта будут компенсированы инвестиции и оборот денежных средств станет положительным. Эффективность инвестирования рассчитывается как отношение чистого дисконтированного потока доходов к чистой дисконтированной стоимости проекта, реализация которого обеспечивает этот поток доходов.

Используя все перечисленные показатели, из альтернативных вариантов проекта необходимо выбрать тот, который обеспечивает его участникам наибольший прирост стоимости капиталов на вложенные ресурсы, а также предполагает минимальный финансовый риск.

На втором этапе анализа жизнеспособности проекта необходимо оценить возможность кредитного финансирования проекта в дополнение к акционерному капиталу и оптимизировать потоки инвестиций с целью повышения доходов и/или уменьшения риска. Оценка возможностей проекта по погашению задолженности производится на основе двух показателей – коэффициента покрытия долга и коэффициента покрытия процентной ставки.

Коэффициент покрытия долга характеризует способность проекта приносить в текущем периоде количество денежных средств, достаточное для выполнения обязательств. Он рассчитывается как отношение величины свободных денежных средств, которые могут быть использованы для погашения задолженности, к сумме денежных средств, требуемых для погашения. Если коэффициент покрытия долга меньше 1, это означает, что поток доходов недостаточен для покрытия задолженности.

Коэффициент покрытия процентной ставки отражает способность проекта приносить текущий доход, достаточный для выплаты процентов по кредитам.

На основе анализа потока денежных средств можно сформировать график погашения задолженности.

После определения общей способности проекта к погашению задолженности рассчитываются оптимальные инвестиционные потоки и потоки доходов для всех участников проекта, достаточные для компенсации вложенных ими ресурсов и взятого на себя риска. Оптимальное соотношение потоков определяется посредством рассчитанной для них чистой дисконтированной стоимости.

На этапе разработки концепции проекта начинается базовое (предварительное) проектирование, включающее в себя определение основных характеристик проекта на начальных этапах его разработки. Эта работа проводится по следующим основным направлениям:

· выработка основных принципов проекта;

· техническое обоснование проекта;

· начальное планирование и оценка затрат;

· определение организационных и технических процессов.

Проведение технического обоснования проекта – один из узловых моментов инвестиционного проектирования. На этом этапе должна быть разработана производственная программа, выработаны спецификации изделий, определены плановые задания объемов реализации продукции. Также должны быть учтены все технические требования, которые в той или иной степени влияют на последующий выбор альтернатив при проектировании.

Начальное планирование и оценка издержек производства должны обеспечивать контроль за разработкой проекта уже на самых ранних стадиях. Необходимо гарантировать при проектировании разработку и оценку все обоснованных альтернатив.

Определение организационных и производственных процессов должно идти параллельно с проектно-конструкторскими разработками. Эти процессы должны охватывать все аспекты проекта. Проработка все аспектов проекта (материально-техническое обеспечение, гарантия качества, охрана ноу-хау, страхование, условия найма и оплаты труда работников и т.д.) должна продолжаться и после завершения ранних этапов проектирования.