2020-01-14

2020-01-14 719

719Кафедра стратегического управления

Курсовая работа

по дисциплине: Бюджетирование на предприятии

Тема: « Разработка сводного бюджета промышленной компании »

Выполнила:

Проверила:

Белгород 2008

СОДЕРЖАНИЕ:

Введение……………………………………………………………………...3

1. Структура сводного бюджета промышленного предприятия.

Основные понятия и категории ……………………...……………………..5

2. Технология составления сводного бюджета промышленного предприятия…………………………………………………………….…....9

3.Методология расчета сводного бюджета предприятия………………..12

4. Основные понятия и категории сводного бюджета промышленного предприятия ………………………………………………………………..23

5. Заключение………………………………………..…………………......26

6. Список используемой литературы……………………………………...27

Введение

Понятие «бюджет» существует не только для национальной экономики, но и для отдельного предприятия. Здесь под бюджетом понимается план хозяйственной деятельности предприятия на текущий период — обычно квартал или год. Отличительными особенностями бюджета как инструмента планирования на уровне предприятия являются:

«сквозной» характер. Сводный бюджет компании охватывает все сегменты бизнеса и включает в себя в качестве составных частей операционный план (показатели по текущим хозяйственным операциям), финансовый план (величину и структуру финансовых поступлений и расходов), инвестиционный план (капитальное строительство и закупка основных средств).

директивность. Проект бюджета на текущий период утверждается приказом высшего руководства предприятия. Показатели утвержденного бюджета являются обязательными для исполнения менеджерами и сотрудниками всех структурных подразделений компании. На основе исполнения бюджетных показателей производится премирование за прошедший период, аттестация персонала и руководителей среднего звена, делаются оргвыводы о работе подразделений и менеджеров и т.д.

формализация (представление в виде набора цифр). Бюджет предприятия может и не включать в себя детальные планы деятельности отдельных подразделений и служб — способы достижения конечных результатов могут быть отданы «на откуп» руководителю данного подразделения. Однако бюджет в обязательном порядке содержит количественно выраженный целевой (планируемый) результат деятельности подразделения. Формализация при составлении бюджета необходима для действенного контроля за текущим исполнением бюджета и оценки выполнения бюджета по окончании бюджетного периода. Бюджет компании, как и любой план, должен быть четким и не допускать двусмысленных толкований, а это достигается за счет его представления в виде количественных показателей.

регулярность. Бюджет предприятия принимается на каждый период времени, который приказом высшего руководителя утвержден в качестве бюджетного периода. Регулярность является обязательным условием эффективности бюджетного планирования, так как обеспечивает непрерывность планового процесса на предприятии. Бюджет каждого последующего периода разрабатывается по итогам и на основе план-факт-анализа исполнения бюджета закончившегося периода

Рассматриваемый в динамике процесс управленческого планирования (бюджетирования) представляет собой трехэтапный временной цикл, в котором основой следующего бюджетного цикла является завершающая стадия предыдущего бюджетного цикла.

Таким образом, с методологической точки зрения бюджетирование деятельности предприятия включает в себя три основных блока:

· технология составления сводного бюджета и формирования бюджетных показателей;

· технология текущего контроля (мониторинга) исполнения утвержденного бюджета;

· технология проведения план-факт-анализа исполнения бюджета по окончании бюджетного периода и разработки, на его основе, бюджета следующего периода.

В данной курсовой работе освещаются методологические аспекты первой стадии бюджетного цикла — составления проекта сводного бюджета предприятия.

Структура сводного бюджета предприятия во многом определяется отраслевой принадлежностью. Это обуславливается спецификой хозяйственных операций и цикла воспроизводства компаний различных отраслей: промышленных предприятий, банков, торговых фирм, организаций сферы услуг. В промышленности цикл оборота капитала является наиболее «представительным» по сравнению со всеми другими отраслями экономики: здесь присутствуют стадии снабжения (закупка материальных ресурсов), производства, хранения, сбыта произведенной продукции, расчетов с контрагентами как по закупаемым сырью и материалам, так и по реализованной продукции. Этим промышленные предприятия отличаются, например, от банковской сферы и торговли, где производственный процесс отсутствует.

1. Структура сводного бюджета промышленного предприятия.

Основные понятия и категории

Сводный бюджет промышленной компании состоит из трех бюджетов первого уровня — операционного, инвестиционного и финансового. Часто в отечественной литературе финансовый бюджет определяют еще как «бюджет движения денежных средств» или «денежный бюджет». Это не совсем корректно, так как целью составления финансового бюджета является не только планирование денежных поступлений и расходов предприятия, но и, шире, всех оборотных средств и краткосрочных обязательств как основных факторов, определяющих текущую платежеспособность компании.

Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета, является финансовый цикл предприятия.

Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

«Выходными» результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

· отчет о финансовых результатах (прибылях и убытках) — «выходная» форма операционного бюджета;

· отчет о движении денежных средств и отчет об изменении финансового состояния — «выходные» формы финансового бюджета;

· отчет об инвестициях — «выходная» форма инвестиционного бюджета;

· баланс — интегральная «выходная» форма, объединяющая результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

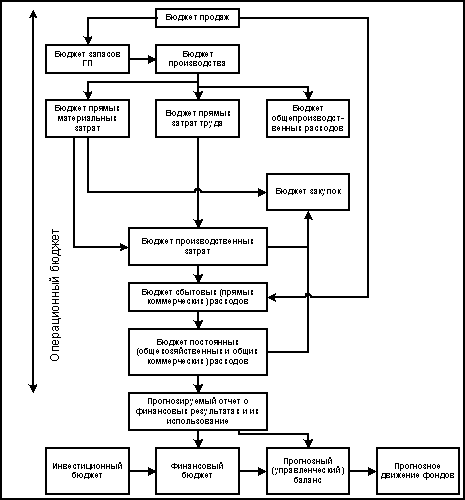

Структура сводного бюджета промышленного предприятия показана на схеме 1.

Схема 1. Блок-схема составления сводного бюджета промышленного предприятия

Операционный бюджет состоит из ряда бюджетов (или подбюджетов) второго уровня:

· бюджета продаж;

· бюджета производства;

· бюджета запасов готовой продукции (товарных остатков);

· бюджета постоянных (общехозяйственных и общих коммерческих) расходов;

· бюджета закупок.

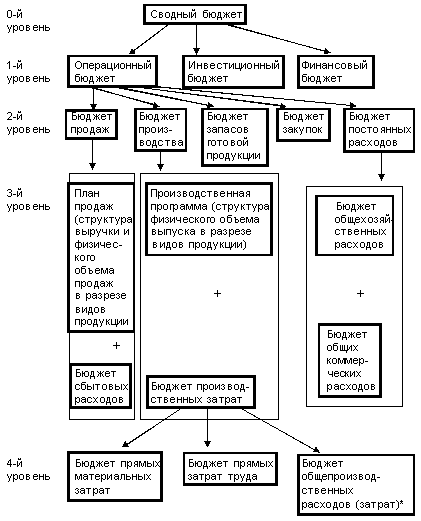

В свою очередь, некоторые бюджеты второго уровня складываются из бюджетов третьего уровня, бюджеты третьего уровня могут распадаться на бюджеты четвертого уровня и т.д., в зависимости от масштабов и многообразия хозяйственных операций предприятия. Например, бюджет производственных затрат является бюджетом 3-го уровня и включается в бюджет производства, а бюджет прямых материальных затрат — бюджетом 4-го уровня, входящим в состав бюджета производственных затрат. Таким образом, для сводного бюджета промышленного предприятия характерна многоступенчатая иерархическая структура (см. схему 2).

Схема 2. Иерархическая структура сводного бюджета промышленного предприятия (по схеме 1)

Технология составления сводного бюджета промышленного предприятия

| № этапа | Название этапа составления сводного бюджета | Используемые планово-аналитические инструменты и методы планирования | «Выходная» форма (отчет) |

| Этап 1 | Определение целевого объема продаж | 1) Анализ взаимосвязи «издержки-объем-прибыль» для определения: - физического объема продаж - уровня цен - динамики производственных и сбытовых затрат, которые обеспечивали бы максимальный уровень чистого (маржинального) дохода по продукту 2) Оптимизация структуры продаж с учетом планируемых величин маржинального дохода по отдельным продуктам и существующих ограничений по производственным мощностям | Предварительный (первичный) вариант бюджета продаж |

| Этап 2 | Определение плана производства (товарного выпуска) и целевого (конечного) уровня запасов по номенклатуре выпуска | 1) Оптимизационные модели, используемые для расчета наиболее обоснованного уровня текущих запасов готовой продукции (модель EPR и др.) — для предприятий, работающих на заказ 2) Расчет физического объема и номенклатуры выпуска — для предприятий серийного и массового производства | Предварительный (первичный) вариант плана производства (товарного выпуска) |

| Этап 3 | Определение объема валового выпуска | Метод условных единиц (для поточного и массового производства) | Предварительный вариант плана валового выпуска |

| Этап 4 | Определение потребности в основных материалах | 1) Метод технологического нормирования материальных затрат — для крупных и средних предприятий 2)Метод сравнительного анализа счетов — для небольших предприятий | Смета расхода материалов по основному производству |

| Этап 5 | Определение прямых затрат труда | Метод технологического нормирования трудозатрат, тарификация (тарифная сетка стоимости трудочаса основных производственных рабочих в соответствии с разрядностью работ) | Первичный вариант бюджета прямых трудозатрат |

| Этап 6 | Определение потребности во вспомогательных материалах. Определение общей потребности в материалах. | 1)Методы нормирования вспомогательных материалов в зависимости от величины прямых затрат и объема выпуска 2) Сметное планирование материальных затрат (в разрезе отдельных подразделений) | Первичный вариант бюджета закупок |

| Этап 7 | Расчет себестоимости списания материалов в производство, калькуляция суммарных прямых затрат | Методы: - средневзвешенный - ФИФО - ЛИФО - на основе величины начальных запасов материалов и производственной потребности | Первичные варианты бюджетов прямых материальных затрат, прямых затрат |

| Этап 8 | Определение совокупной величины общепроизводственных расходов (ОПР) | Методы нормирования общепроизводственных расходов в зависимости от величины прямых затрат и объема выпуска (расчет плановой ставки начисления) | Первичный вариант бюджетов общепроизводственных расходов, производственных затрат |

| Этап 9 | Расчет себестоимости выпуска | Метод условных единиц (при поточном и массовом производстве) | Калькуляция себестоимости выпуска |

| Этап 10 | Расчет величины переменных коммерческих (сбытовых) расходов | Методы нормирования переменных коммерческих (сбытовых) расходов в зависимости от объема продаж (расчет плановой ставки начисления) | Первичный вариант бюджета переменных коммерческих (сбытовых) расходов |

| Этап 11 | Расчет величины постоянных расходов | Методы сметного планирования в разрезе подразделений (планирование «от нулевой точки», планирование «от достигнутого уровня») | Первичный вариант бюджета постоянных расходов |

| Этап 12 | Калькуляция себестоимости реализации по видам продукции | Метод средневзвешенной на основе начального уровня товарных остатков (запасов) и баланса отгрузки по видам продукции («начальные запасы + план выпуска — план отгрузки = целевые конечные запасы) | Сметы полных переменных затрат по реализованной продукции (себестоимость реализации отдельных видов продукции) |

| Этап 13 | Расчет конечных финансовых результатов | На основе этапов 1,11 и 12 | Первичный вариант Отчета о прибылях и убытках (отчета о финансовых результатах) |

| Этап 14 | Расчет инвестиционных потребностей | 1) Сметное планирование капитальных затрат 2) Составление долгосрочного «бюджета развития» (инвестиционного бюджета) | Первичный вариант инвестиционного бюджета |

| Этап 15 | Расчет величины финансовых поступлений и расходов | Составление плановых балансовых таблиц: - движения дебиторской задолженности - движения кредиторской задолженности - прочих активных и пассивных расчетов | Первичный вариант бюджета движения денежных средств |

| Этап 16 | Составление прогнозного баланса на конец бюджетного периода | На основе фактического баланса на начало бюджетного периода и первичного проекта отчета о прибылях и убытках (этап 12) первичного варианта инвестиционного бюджета (этап 13) первичного варианта бюджета движения денежных средств (этап 14) | Первичный проект целевого баланса (на конец бюджетного периода) |

| Этап 17 | Расчет величины первичного финансового дефицита | Определение финансовых нормативов (коэффициентов) | Первичный вариант отчета об изменении финансового состояния |

| Этап 18 | Корректировка показателей сводного бюджета | На основе финансовых нормативов (коэффициентов) | Окончательные варианты: операционного бюджета инвестиционного бюджета финансового бюджета |

| Окончательный вариант сводного бюджета на текущий период |