2020-01-14

2020-01-14 323

323Анализ дебиторской и кредиторской задолженностей проводится на основе данных бухгалтерского баланса (форма % 1) и Приложения к бухгалтерскому балансу(форма № 5).

Для оценки состава и движения дебиторской задолженности составим аналитическую таблицу (табл. 2.1).

Таблица 2.1

«Анализ состава и движения ДЗ ООО «Сфера»

| Показатели | Движение средств | Темп роста остатка, % | |||||||

| Остаток на начало года | Возникло

| Погашено

| Остаток на конец года | ||||||

| Сумма, тыс.руб | Уд.вес, % | Сумма, тыс.руб | Уд.вес, % | Сумма, тыс.руб | Уд.вес, % | Сумма, тыс.руб | Уд.вес, % | ||

| Дебиторская задолженность, всего | 660 | 100 | 1629 | 100 | 1126 | 100 | 1163 | 100 | 176,2 |

| - краткосрочная | 202 | 30,6 | 735 | 45,12 | 517 | 45,9 | 420 | 36,1 | 207,9 |

| в т.ч. просроченная | 89 | 13,49 | 113 | 6,93 | 63 | 5,59 | 139 | 11,95 | 156,2 |

| из нее длительностью свыше 3-х месяцев | 18 | 4,77 | 26 | 1,6 | 44 | 3,9 | - | - | - |

| - долгосрочная | 458 | 69,4 | 894 | 54,88 | 609 | 54,1 | 743 | 63,9 | 162,2 |

| в т.ч. просроченная | - | - | - | - | - | - | - | - | - |

| Задолженность платежи по которой ожидаются более чем через 12мес после отчетной даты | 458 | 69,4 | 894 | 54,88 | 609 | 54,1 | 743 | 63,9 | 162,2 |

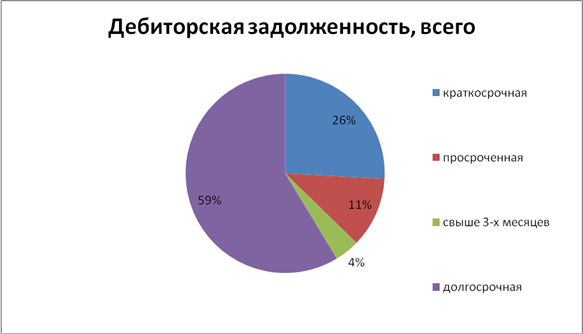

Диаграмма 2.1

«Состав дебиторской задолженности», %

Данные таблицы 2.1 показывают, что к концу года сумма дебиторской задолженности возросла на 76%. Доля долгосрочной задолженности увеличилась на 62,2%. Доля просроченной задолженности на начало периода составляла 13,49% от общей суммы задолженности, к концу периода она увеличилась до 11,95%. Это означает, что предприятию не удалось добиться погашения части просроченных долгов. Положительным моментом является отсутствие к концу периода дебиторской задолженности со сроком погашения свыше 3 месяцев, т.е. предприятие движется в правильном направлении.

Средняя оборачиваемость дебиторской задолженности предприятия в отчетном году составила 3,82 оборота, а средний срок погашения 94 дня:

ОДЗ =  =

=  = 3,82 оборота

= 3,82 оборота

ОДЗ (в днях) =  =

=  = 94 дня

= 94 дня

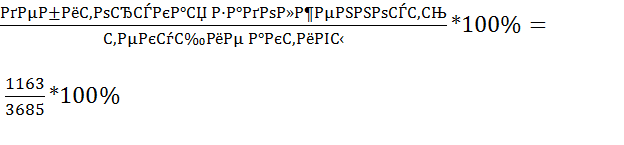

Для полного анализа необходимо также рассчитать долю дебиторской задолженности в общем объеме текущих активов и долю сомнительной задолженности в составе дебиторской задолженности:

Удз =  = 31,56

= 31,56

Усдз =  * 100% =

* 100% =  = 11,95

= 11,95

Далее проведем анализ оборачиваемости дебиторской задолженности в сравнении с предыдущим отчетным периодом (таблица 2.2)

Таблица 2.2

«Анализ оборачиваемости ДЗ ООО «Сфера»

| Показатели | Прошлый год | Отчетный год | Изменение |

| Оборачиваемость дебиторской задолженности, в оборотах | 4,02 | 3,82 | - 0,2 |

| - в т.ч. краткосрочной | 11,37 | 11,21 | - 0,16 |

| Период погашения дебиторской задолженности, дни | 99 | 94 | - 5 |

| - в т.ч. краткосрочной | 35 | 32 | - 3 |

| Доля дебиторской задолженности в общем объеме текущих активов, % | 34,98 | 31,56 | - 3,42 |

| - в т.ч. доля ДЗ покупателей и заказчиков в общем объеме текущих активов, % | 14,65 | 11,4 | - 3,25 |

| Доля сомнительной ДЗ в общем объеме дебиторской задолженности, % | 14,82 | 11,95 | - 2,87 |

Данные таблицы 2.2 показывают, что состояние расчетов с дебиторами по сравнению с прошлым годом улучшилось. На 5 дней сократился средний срок погашения дебиторской задолженности. Состояние краткосрочной задолженности также говорит о улучшении расчетов с дебиторами, ее оборачиваемость сократилась на 3 дня. Особое внимание следует обратить на то, что доля сомнительной задолженности сократилась на 2,87% от общей суммы. В целом можно сделать вывод, что предприятие испытывает некоторые финансовые затруднения, связанные с расчетами с дебиторами.

Для обобщения результатов анализа составим сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (таблица 2.3).

Таблица 2.3

«Анализ состояния дебиторской задолженности

ООО «Сфера»

| Показатели | Всего на конец года | В том числе по срокам образования | ||||

| до 1 мес | от 1 до 3мес | от 3 до 6 мес | От 6 до 12 мес | свыше 12 мес | ||

| 1.ДЗ покупателей и заказчиков | 621 | 102 | 76 | 17 | 18 | 408 |

| 5.Авансы выданные | 152 | 10 | - | 3 | - | 139 |

| 6.Прочие дебиторы | 390 | 114 | 60 | - | 20 | 196 |

| Всего ДЗ | 1163 | 226 | 136 | 20 | 38 | 743 |

| В % к общей сумме ДЗ | 100 | 19,43 | 11,69 | 1,72 | 3,26 | 63,9 |

По данным из таблицы видно, что основную часть дебиторской задолженности составляет задолженность со сроком свыше 12 месяцев, на ее долю приходится 63,9% общей суммы долгов. Остальную часть составляет краткосрочная задолженность, средний срок погашения которой до 3 месяцев. Также предприятие имеет небольшой удельный вес просроченной задолженности. Для того чтобы ее не стало, нужно приложить усилия чтобы взыскать ее в ближайшее время, т.к. затяжка может привести к ее списанию на уменьшение финансовых результатов предприятия.

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности.

На основе данных формы № 5 составим аналитическую таблицу 2.4.

Таблица 2.4 «Анализ состава и движения кредиторской

задолженности ООО «Сфера»

| Показатели | Движение средств | Темп роста остатка, % | |||||||

| Остаток на начало года | Возникло

| Погашено

| Остаток на конец года | ||||||

| Сумма, тыс.руб | Уд.вес, % | Сумма, тыс.руб | Уд.вес, % | Сумма, тыс.руб | Уд.вес, % | Сумма, тыс.руб | Уд.вес, % | ||

| Кредиторская задолженность, всего | 2470 | 100 | 2894 | 100 | 2644 | 100 | 2720 | 100 | 110 |

| - краткосрочная | 1445 | 58,5 | 2096 | 72,4 | 2116 | 80,03 | 1425 | 52,4 | 98,6 |

| в т.ч. просроченная | 429 | 17,37 | 29 | 1,0 | 276 | 10,44 | 182 | 6,7 | 42,4 |

| из нее длительностью свыше 3-х месяцев | 127 | 5,14 | - | - | 127 | 4,8 | - | - | - |

| - долгосрочная | 1025 | 41,5 | 798 | 27,57 | 528 | 19,97 | 1295 | 47,6 | 126,3 |

| в т.ч. просроченная | - | - | - | - | - | - | - | - | - |

| Задолженность платежи по которой ожидаются более чем через 12мес после отчетной даты | 1025 | 41,5 | 798 | 27,57 | 528 | 19,97 | 1295 | 47,6 | 126,3 |

Диаграмма 2.2

«Состав кредиторской задолженности», %

По данным таблицы видно, что кредиторская задолженность к концу отчетного периода увеличилась на10%. В начале года кредиторская задолженность состояла на 58,5% из краткосрочной задолженности, к концу периода она сократилась на 6,1%. Доля долгосрочной задолженности наоборот увеличилась на 6,1%. К концу года резко сократилась доля просроченной задолженности с 429 до 182 тыс.руб., просроченная задолженность со сроком свыше 3 мес., вообще отсутствует, что является положительным моментом.

Далее проведем анализ состояния кредиторской задолженности (табл. 2.5)

Таблица 2.5 «Анализ состояния кредиторской задолженности

ООО «Сфера».

| Показатели | Остатки | В том числе по срокам образования | |||||

| на начало периода | на конец периода | до 1 мес | от 1 до 3мес | от 3 до 6 мес | От 6 до 12 мес | свыше 12 мес | |

| Поставщики и подрядчики | 874 | 989 | 302 | 531 | 112 | 44 | - |

| По оплате труда | 75 | 39 | 39 | - | - | - | - |

| По социальному страхованию и обеспечению | 28 | 20 | 17 | 3 | - | - | - |

| Задолженность перед бюджетом | - | 42 | 37 | 5 | - | - | - |

| Займы и кредиты | 1381 | 1511 | - | 200 | 16 | - | 1295 |

| Прочие кредиторы | 112 | 119 | 69 | - | 23 | 27 | - |

| Кредиторская задолженность, всего | 2470 | 2720 | 464 | 739 | 151 | 71 | 1295 |

| Уд.вес в общей сумме КЗ, % | - | 100 | 17,05 | 27,17 | 5,55 | 2,61 | 47,62 |

По данным таблицы можно сказать, что наибольшую долю в общей сумме обязательств перед кредиторами составляет задолженность со сроком образования свыше 12 месяцев, а также в отчетном году имеется задолженность по срочным платежам (в бюджет, перед персоналом, пенсионным фондом), что является негативным моментом. В целом можно сделать вывод, что анализируемое предприятие испытывает определенные финансовые затруднения, связанные с дефицитом денежных средств.

Таблица 2.6 «Сравнительный анализ дебиторской

и кредиторской задолженности»

| Показатели | Кредиторская задолженность | Дебиторская задолженность |

| Темп роста, в % | 110 | 176,2 |

| Оборачиваемость, в оборотах | 1,34 | 3,82 |

| Оборачиваемость, в днях | 268 | 94 |

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает кредиторская задолженность, но темп ее прироста меньше, чем темп прироста дебиторской задолженности. Причина этого в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация ведет к дефициту собственных средств, что может привести к неплатежеспособности предприятия.

ГЛАВА 3. Разработка предложений по совершенствованию управления дебиторской и кредиторской задолженностью.

Основными факторами риска и неопределенности, влияющими на деятельность общества, являются:

- неплатежеспособность потребителей;

- появление дополнительных предприятий-конкурентов;

- риск непредвиденных расходов;

- штрафные санкции, пени, аварийные ситуации.

Рассмотрим некоторые основы работы предприятия с дебиторской задолженностью, главной задачей которой является эффективное правовое взаимодействие с должниками (дебиторами) не исполнившими или ненадлежащем образом исполнившими договорные обязательства, с целью получения от них причитавшихся кредитору денежных и иных средств в оптимальные сроки.

Одним из предложений является внесудебное погашение просроченной задолженности

Данный путь наиболее оптимален и желателен, особенно если просрочившим должником предприятия является старый деловой партнер или стратегически важный контрагент. Однако необходимо отметить, что при выборе этого пути погашения задолженности обязательно требуется наличие доброй воли со стороны контрагента. В противном случае такое направление действий окажется фактически тупиковым и потребуется обращение к иным способам погашения дебиторской задолженности, но время будет упущено.

Таким партнером является ООО ТД «РАП», задолженность, длительностью до 3-х месяцев, составила к концу 2008г. 504 тыс. рублей. ООО ТД «РАП» является одним из основных контрагентов. Можно предположить, что возможно на предприятии возникли сбои на производстве, или за какой-то промежуток времени не было финансирования от вышестоящей компании.

В ходе переговоров (переписки) представляется целесообразным обсудить вопрос не только о допустимой с точки зрения кредитора отсрочке или рассрочке выполнения обязательств, но и о приемлемых для обеих сторон нестандартных способах прекращения обязательств.

На предприятии есть встречная задолженность с партнерами, следовательно можно применить взаимозачет.

Простой взаимозачет проводится на равную сумму при условии наличия встречной задолженности.

Перед проведением взаимозачета предприятия составляют акт сверки задолженности. Данный документ является промежуточным звеном и составляется по желанию сторон в тех случаях, когда имеются какие-либо разногласия по суммам задолженности.

На основании установленной задолженности стороны составляют Акт взаимозачета, в котором указываются основание задолженности, сумма погашаемого долга, сумма НДС (если она имеется).

Такой способ мы можем применить к кредитору ООО «ТЗРДСМ». В результате проведения взаимозачета уменьшится кредиторская задолженность в сумме 203 тыс. рублей

Одним из путей выхода из затруднительной финансовой ситуации для ООО «Сфера» является создание встречной задолженности возможно путем перевода долга. Перевод долга является самостоятельной сделкой, по которому сторона 1 передает стороне 2 свою обязанность по уплате долга третьему лицу, а сторона 2 получает за это вознаграждение. Другими словами, вместо стороны 1 долг перед третьим лицом будет уплачивать сторона 2, т.е. в договоре происходит смена должника.

Такой способ можно применить в отношении кредитора ООО «РУС-Транс» (задолженность за аренду помещений), использовав нового должника ОАО «Ухтатехоптторг». К примеру ООО «Сфера» покупает у организации ООО «РУС-Транс» аренду на 150 тыс. рублей и передает за определенное вознаграждение этот долг ОАО

«Ухтатехоптторг». Таким образом денежные средства ООО «сфера» в следствии перевода долга направлены на оплату более неотложных нужд.

В соответствии со ст. 391 ГК РФ перевод долга одним лицом (должником) на другое лицо допускается только с согласия кредитора (того лица, в пользу которого должник обязан исполнить свои обязательства по договору). Если такого согласия нет, то перевод долга невозможен. Основанием для такого перевода служит соглашение между первоначальным должником и лицом, заступившим на его место в обязательстве.

Однако согласие кредитора на перевод долга является лишь одним из условий перевода долга. Кроме того, перевод долга не должен противоречить законодательству.

Перевод долга осуществляется, как правило, в три этапа:

* направление кредитору заявления с просьбой дать согласие на перевод долга;

* получение согласие кредитора;

* заключение соглашения о переводе долга.

Применение конкретных методов анализа на практическом примере позволило сделать следующие выводы о платежеспособности предприятия, выявить причины структуры задолженности. В целом, в ходе проведенного анализа дебиторской и кредиторской задолженности ООО «Сфера», предприятию можно порекомендовать следующие меры по управлению задолженностями и повышению его платежеспособности:

- организовать на предприятие систему контроля за состоянием расчетов с поставщиками и заказчиками, с поставщиками и подрядчиками по просроченным задолженностям, отслеживать сроки образования долгов, с целью выявления недопустимых видов задолженности и снижения удельного веса сомнительной дебиторской задолженности;

- профессионально организовывать маркетинговые работы: изучение и планирование рынка, выбор партнера, организация сбыта;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими покупателями, осваивать рынок той продукции за которую платят деньги;

- выработать гибкие стратегии платежепокрытия (эффективные схемы взаимозачетов, предоплата);

- использовать при работе с партнерами систему скидок с целью сокращения сроков оплаты;

- своевременно пересматривать условия договоров, необходимо осуществлять отбор потенциальных партнеров с целью исключения ненадежных партнеров;

- в целях управления дебиторской и кредиторской задолженностями целесообразно проводить прогноз данных задолженностей на будущее (месяц, квартал, полгода) с целью принятия оптимального решения для деятельности предприятия;

- актуально составлять на сегодняшний день финансовые планы, в которых прослеживались бы расчеты с кредиторами и дебиторами, что позволило бы определить степень, причины выявленных отклонений для принятия управленческих решений;

- по возможности краткосрочную задолженность перевести в долгосрочную.

Внедрение разработанных предложений позволит сократить общий объем кредиторской задолженности на 325 тыс. руб. и общий объем дебиторской задолженности на 700 тыс. руб.

ЗАКЛЮЧЕНИЕ

В работе была выявлена необходимость выработки стратегии предприятия, а именно финансовой стратегии предприятия для управления дебиторской и кредиторской задолженностью, рассмотрены вопросы анализа дебиторской и кредиторской задолженности на примере ООО «Сфера».

Рассмотрение методов анализа дебиторской и кредиторской задолженности предложенных в отечественной литературе, позволила определить подходы к анализу в направление исследования задолженностей в целях эффективного управления задолженностью.

На основе изложенных выше подходов был проведен анализ дебиторской и кредиторской задолженности на примере ООО «Сфера». Для оценки движения были построены таблицы характеризующие состав, структуру и движение задолженностей.

В результате анализа выявлено, что за анализируемый период у рассматриваемого предприятия понизилась ликвидность в расчетах, что говорит о хроническом недостатке денежных средств.

Дебиторская задолженность предприятия составляет 1163 тыс.руб. и носит в основном долгосрочный характер. Удельный вес дебиторской задолженности в общей сумме актива баланса увеличился за 2008 год с 19,5 % до 31,5%.

Кредиторская задолженность Общества также носит долгосрочный характер. Здесь важно отметить увеличение задолженности перед поставщиками и подрядчиками с 874 тыс.руб. до 989 тыс. руб. В отчетном году появлялась задолженность перед персоналом, но к концу года ее ликвидировали. Сократилась задолженность перед бюджетом в 2008 году на 5 тыс.руб.

Расчет потерь от длительного периода оборота дебиторской задолженности выявил необходимость применения политики скидок для ускорения погашения долгов покупателей и позволил оценить возможности ее применения.

В 2008г. кредиторская задолженность превышает дебиторскую задолженность. Это свидетельствует о том, что часть оборотных средств предприятия изъята из оборота не превышает оборотные средства полученные от кредиторов и находящихся в обороте ООО «Сфера». То есть, если все дебиторы погасят свои обязательства, то ООО «Сфера» не сможет погасить свои обязательств перед кредиторами. Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия (предприятие попадает в зависимость от своих кредиторов т.к. они могут одновременно истребовать задолженность).

В работе были проанализированы показатели, характеризующие оборачиваемость задолженностей, на основе этих показателей выявлено:

1. Состояние расчетов с кредиторами по сравнению с прошлым улучшилось, увеличилась оборачиваемость кредиторской задолженности.

2. Состояние расчетов с дебиторами по сравнению с прошлым годом улучшилось. Оборачиваемость дебиторской задолженности составила 94 дней.

В целом, результаты анализа позволили выработать ряд рекомендаций по управлению задолженностью предприятия и повышению его платежеспособности.

- организовать на предприятие систему контроля за состоянием расчетов с поставщиками и заказчиками, с поставщиками и подрядчиками по просроченным задолженностям, отслеживать сроки образования долгов, с целью выявления недопустимых видов задолженности и снижения удельного веса сомнительной дебиторской задолженности;

- профессионально организовывать маркетинговые работы: изучение и планирование рынка, выбор партнера;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими покупателями, осваивать рынок той продукции, за которую платят деньги;

- выработать гибкие стратегии платежепокрытия (эффективные схемы взаимозачетов, предоплата);

- использовать при работе с партнерами систему скидок с целью сокращения сроков оплаты;

- в целях управления дебиторской и кредиторской задолженностями целесообразно проводить прогноз данных задолженностей на будущее (месяц, квартал, полгода), с целью принятия оптимального решения для деятельности предприятия;

- более жестко проводить расчеты со своими партнерами, так как практически не используется практика предъявления претензиционных писем или обращения в суд.

Список используемых источников

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изм. и доп. от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая, 26 ноября 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта 2003 г.);

2. Федеральный закон от 26 октября 2002 г. № 127-ФЗ “О несостоятельности (банкротстве)”;

3. Постановление Правительства РФ от 25 июня 2003 г. № 367 “Об утверждении Правил проведения арбитражным управляющим финансового анализа”;

4. Астрицкий Д., Наноян В. Экономический анализ финансового положения предприятия // Экономист.2007. № 12, с. 55.;

5. Бакаев А.С. “Бухгалтерские термины и определения”. – “Бухгалтерский учет”, 2004 г., 174 с.;

6. Баскин А.И., Саакян Р.А. “О прогнозировании развития налоговой системы” // “Налоговый вестник”, № 6, июнь 2007г.;

7. Бердникова Т.Б. «Анализ и диагностика финансово-хозяйственной деятельности предприятия». Учеб. пособие. –М.: ИНФА-М, 2008-215с.;

8. Есипов В.Е., Маховикова Г.А., Терехова В.В. “Оценка бизнеса”.-СПб.: Питер, 2006.-416с.: ил.- (Серия “Учебники для вузов”);

9. Ефимова О.В. “Финансовый анализ”.- 4-е изд., перераб. И доп.- М.: Изд-во “Бухгалтерский учет”, 2008. – 528с. (Библиотека журнала “Бухгалтерский учет”);

10.Кузмин Г. “Учет и налогообложение долгов” // “Экономика и жизнь. Бухгалтерское приложение”, № 22 (297), май 2007 г.;

11.Рабинович А.М., Гудков Ф.А. “Векселя, облигации и складские свидетельства”: бухучет и налогообложение. “Налоговый вестник”, 2006г.,401 с.;

12.Баканов М.И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 2004., 352 с.;

13.Балабанов И. Т. Финансовый менеджмент. - М.: Финансы и статистика, 2005., 410 с.;

14.Гиляровская Л.Т. Экономический анализ. Учебник для вузов – М.: ЮНИТИ, 2001., 522с.

15.Ефимова О. В. Финансовый анализ. - М.: Бухгалтерский учет, 2007., 266 с.;

16.Ковалев В. В., Волкова О.Н. Анализ хозяйственной деятельности. -М.: Проспект, 2008.,387 с.;

17.Лысенко Д.В. «Комплексный экономический анализ хозяйственной деятельности», учебник, М: «ИНФРА-М», 2010 г., 320 с.;

18.Прыкина Л.В. Экономический анализ предприятия. Учебник для вузов. – М.: ЮНИТИ –ДАНА, 2002г., 360с.

19.Родионова В.М., Шлейников В.И. Финансовый контроль: Учебник. М. -: НДФБК-ПРЕСС, 2002., 320с.

20.Финансы предприятия / Под.ред. Е.И. Бородиной. – М.: Банки и биржи, ЮНИТИ, 2008., 303 с.;

21.Шадрина Г.В., Алексеенко В.Б. – Комплексный экономический анализ хозяйственной деятельности. – МГУ, 2001.,240с.

22.Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа предприятия. -М.: ИНФРА-М, 2004 г., 254 с.;

23.Экономический анализ: Учебник для вузов/ под ред. Л.Т. Гиляровской. - М.: ЮНИТИ-ДАНА, 2008.,277 с.

Приложение 2

Таблица 2.11

Сравнительный анализ дебиторской и кредиторской задолженности

тыс.руб.

| Расчёты | Дебиторская Задолженность | Кредиторская Задолженность | Превышение задолженности | ||||||||

| На конец 2003 г. | На конец 2004 г. | На конец 2003 г. | На конец 2004 г. | Дебиторской | Кредиторской | ||||||

| На конец 2003 г. | На конец 2004 г. | На конец 2003 г. | На конец 2004 г. | ||||||||

| 1.С покупателями или поставщиками за товары и услуги | 298548 | 363157 | 543736 | 1111473 |

| 245188 | 748316 | ||||

| 2. По авансам | 7326 | 39076 | 18 | 1477 | 7308 | 37599 | |||||

| 3. По отчислениям на социальные нужды |

| 3593 | 5935 |

| 3593 | 5935 | |||||

| 4. С бюджетом |

| 3137 | 67561 |

| 3137 | 67561 | |||||

| 5. По оплате труда |

| 9292 | 13872 |

| 9292 | 13872 | |||||

| 6. С прочими | 74986 | 106822 | 11327 | 37772 |

| 37214 | 10718 | ||||

| Итого | 380 860 | 509055 | 573148 | 1 238 090 | 7308 | 74813 | 271928 | 835684 | |||