2020-01-14

2020-01-14 216

216Потребительское общество «Хлебокомбинат» – добровольное объединение граждан и юридических лиц, созданное на основе членства путем объединения его членами пайщиками обязательности уплаты вступительного и паевого взносов для торговой, производственной, заготовительной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Потребительское общество «Хлебокомбинат» – юридическое лицо, являющееся некоммерческой организацией, действует на основании устава, имеет в собственности имущество, самостоятельный баланс, расчетные и иные счета в банках, печать и другие реквизиты, может от своего имени приобретать и осуществлять имущественные права и обязанности, быть истцом и ответчиком в суде, в том числе арбитражном и третейском.

Место нахождения общества: Воронежская область, п.г.т. Анна, ул. Коммунальная, 86а.

Целью общества является удовлетворение материальных и иных потребностей пайщиков.

Основным видом деятельности общества является производство и реализация хлебобулочных изделий, кондитерских изделий, мучных изделий и безалкогольных напитков.

Для осуществления основной деятельности общество ведет:

– торгово-закупочную деятельность;

– производство и реализация товаров народного потребления;

– оптовая и розничная торговля продовольственными товарами, в целях бесперебойного обеспечения населения товарами народного потребления, предназначенных для удовлетворения личных потребностей граждан, оказание иных услуг населению, а также сельскохозяйственной продукцией;

– заготовительная деятельность;

– организация сети магазинов и других сервисно-бытовых комплексов и оказание бытовых услуг населению.

Управление ПО «Хлебокомбинат» осуществляет общее собрание общества, совет общества и правление общества.

ПО «Хлебокомбинат» выпускает следующие виды продукции: несколько видов хлеба; булочные изделия; сухари; кондитерские изделия.

В таблице 1 представлены основные финансово-экономические показатели деятельности предприятия за 2006–2008 гг., составленные по данным бухгалтерской отчетности (приложение).

Таблица 1 – Основные финансово-экономические показатели работы ПО «Хлебокомбинат» за 2006–2008 гг.

| Показатели | Годы | Изменение | |||||

| 2006 | 2007 | 2008 | абсолютное (+,–) | темп роста, % | |||

| 2007 от 2006 | 2008 от 2007 | 2007 к 2006 | 2008 к 2007 | ||||

| 1. Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 13398 | 8023 | 19734 | -5375 | 11711 | 59,9 | 246,0 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 13096 | 7841 | 19259 | -5255 | 11418 | 59,9 | 245,6 |

| 3. Уровень себестоимости, % | 97,7 | 97,7 | 97,6 | 0 | -0,1 | 100,0 | 99,9 |

| 4. Прибыль от продаж, тыс. руб. | 302 | 182 | 475 | -120 | 293 | 60,3 | 261,0 |

| 5. Рентабельность продаж, % | 2,3 | 2,3 | 2,4 | 0 | 0,1 | 100,0 | 104,3 |

| 6. Чистая прибыль (убыток), тыс. руб. | 7 | 180 | 54 | 173 | -126 | 2571,4 | 30,0 |

| 7. Численность работников, чел. | 110 | 125 | 133 | 15 | 8 | 113,6 | 106,4 |

| 8. Производительность труда, тыс. руб. | 121,8 | 64,2 | 148,4 | -57,6 | 84,2 | 52,7 | 231,2 |

| 9. Дебиторская задолженность | 336 | 747 | 712 | 411 | -35 | 222,3 | 95,3 |

| 10. Кредиторская задолженность | 162 | 917 | 1177 | 755 | 260 | 566,0 | 128,4 |

| 11. Средняя зарплата работника, руб. | 6500 | 7200 | 8000 | 700 | 800 | 110,8 | 111,1 |

| 12. Фонд оплаты труда, тыс. руб. | 8580 | 10800 | 12768 | 2220 | 1968 | 125,9 | 118,2 |

Выручка от продажи товаров, продукции, работ, услуг предприятия за 2006–2008 гг. имела тенденцию к увеличению с 13398 тыс. руб. до 19734 тыс. руб. Ее темп роста был равен 59,9% и 246% в 2007–2008 гг. по сравнению с предшествующими годами.

Себестоимость проданных товаров, работ, услуг также увеличивалась, но более низкими темпами в 2007 г. по сравнению с 2006 г. (59,9%) и такими же как выручка от продаж в 2008 г. по сравнению с 2007 г. (245,6%).

Уровень себестоимости продукции является высоким и в течение рассматриваемого периода понизился с 97,7% до 97,6%.

Увеличение объемов деятельности обусловило рост прибыли от продаж, прирост который составил 293 тыс. руб. в 2008 н. по сравнению с 2007 г., или на 161%. В 2007 г. по сравнению с 2006 г. прибыль от продаж снизилась на 120 тыс. руб.

Чистая прибыль предприятия в 2006 г. составила всего 7 тыс. руб. и имела тенденцию к возрастанию в 2008 г. до 54 тыс. руб.

Положительным моментом в деятельности предприятия является увеличение производительности труда за исследуемый период. Так, в 2006 году она составляла 121,8 тыс. руб. на человека, а в 2008 году – увеличилась до 148,4 тыс. руб. на человека.

В 2006 г. ПО «Хлебокомбинат» имело активное сальдо задолженности, а в 2007–2008 гг. – пассивное сальдо (дебиторская задолженность – кредиторская задолженность):

336–162 = 174 тыс. руб. – 2006 г.;

747–917 = -170 тыс. руб. – 2007 г.;

712–1177 = -465 тыс. руб. – 2008 г.

Активное сальдо задолженности свидетельствует о том, что предприятие предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам.

Пассивное сальдо задолженности говорит о том, что предприятие финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и др.).

Таким образом, предварительная оценка финансового состояния предприятия, показало, что он работало недостаточно успешно в 2006–2008 гг.

Уплотненный (агрегированный) аналитический баланс, составлен на основе данных формы №1.

Таблица 2 – Уплотненный аналитический баланс ПО «Хлебокомбинат» (тыс. руб.)

| Актив | 2006 | 2007 | 2008 | Пассив | 2006 | 2007 | 2008 |

| Ликвидные активы | 375 | 1124 | 877 | Краткосрочные обязательства | 748 | 4580 | 3588 |

| Материально-производственные запасы | 485 | 3742 | 3277 | Долгосрочные обязательства | 0 | 0 | 617 |

| Недвижимое имущество | 0 | 0 | 238 | Собственный капитал | 112 | 286 | 187 |

| Баланс | 860 | 4866 | 4392 | Баланс | 860 | 4866 | 4392 |

Динамику развития предприятия можно охарактеризовать с положительной стороны. Валюта баланса возросла на 3532 тыс. руб. в 2008 г. по сравнению с 2006 г. Ликвидные активы предприятия, которые в короткое время могут быть обращены в денежные средства, выросли на 502 тыс. руб. в 2008 г. по сравнению с 2006 г. Материально-производственные запасы также выросли.

Собственный капитал увеличился на 75 тыс. руб. в 2008 г. по сравнению с 2006 г. за счет увеличения нераспределенной прибыли. Краткосрочные обязательства также повысились, а долгосрочные – возникли.

Далее проведем анализ ликвидности баланса предприятия (табл. 3).

Баланс считается абсолютно ликвидным, если:

A1 > П1; А2 > П2; А3 > П3; А4 < П4.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, в 2006–2007 годах выполняются только третье и четвертое, в 2008 г. – только третье неравенство.

Таблица 3 – Информация для анализа соотношения активов по степени ликвидности и обязательств по сроку погашения по ПО «Хлебокомбинат» за 2007–2008 гг.

| Активы по степени ликвидности | 2006 | 2007 | 2008 | Норм. соотношение | Пассивы по сроку погашения | 2006 | 2007 | 2008 | Излишек / | ||

| 2006 | 2007 | 2008 | |||||||||

| А1. Высоколиквидные активы (денежные средства + краткосрочные финансовые вложения) | 39 | 377 | 165 | >= | П1. Наиболее срочные обязательства (текущая кредиторская задолженность) | 162 | 917 | 1177 | -123 | -540 | -1012 |

| А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность) | 336 | 747 | 712 | >= | П2. Среднесрочные обязательства (краткосрочные кредиты и займы) | 586 | 3663 | 2411 | -250 | -2916 | -1699 |

| А3. Медленнореализуемые активы (запасы +долгосрочная дебиторская задолженность + прочие оборотные активы – РБП – НДС к зачету) | 485 | 3742 | 3277 | >= | П3. Долгосрочные обязательства | 0 | 0 | 617 | 485 | 3742 | 2660 |

| А4. Труднореализуемые активы (внеоборотные активы) | 0 | 0 | 238 | <= | П4. Постоянные пассивы (собственный капитал – РБП – НДС к зачету) | 112 | 286 | 187 | 112 | 286 | -51 |

| Баланс | 860 | 4866 | 4392 | - | Баланс | 860 | 4866 | 4392 | - | - | - |

У предприятия имеется недостаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 1012 тыс. руб. – в 2008 гг. и 540 тыс. руб. – в 2007 г., 123 тыс. руб. – в 2006 г.). В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств. В данном случае у предприятия недостаточно быстрореализуемых активов для полного погашения среднесрочных обязательств.

Поскольку соблюдаются не все условия ликвидности баланса предприятия, то данный баланс нельзя признать абсолютно ликвидным.

Для оценки платежеспособности предприятия рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности (табл. 4).

Эти показатели представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа; коэффициент абсолютной ликвидности – для поставщиков сырья и материалов, коэффициент быстрой ликвидности – для банков, коэффициент текущей ликвидности – для инвесторов.

Таблица 4 – Коэффициенты платежеспособности ПО «Хлебокомбинат» за 2006–2008 годы

| Коэффициенты ликвидности | Норматив | 2006 | 2007 | 2008 | Изменение | |

| 2007 от 2006 | 2008 от 2007 | |||||

| Коэффициент абсолютной ликвидности | 0,1–0,2 | 0,05 | 0,05 | 0,05 | 0 | 0 |

| Коэффициент текущей ликвидности | 2 | 0,5 | 0,25 | 0,24 | -0,25 | -0,01 |

| Коэффициент критической ликвидности | 1 | 1,15 | 1,06 | 1,16 | -0,09 | 0,1 |

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия.

Данный коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Поэтому каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняет общую картину платежеспособности предприятия наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент абсолютной ликвидности имеет значение значительно ниже нормы в 2006–2008 гг.

Итак, в случае поддержания остатка денежных средств на уровне отчетной даты (в основном за счет обеспечения равномерного поступления платежей от партнеров по бизнесу) имеющаяся краткосрочная задолженность не может быть погашена за 2–5 дней.

Коэффициент быстрой (срочной) ликвидности – отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7–1.

Значение коэффициента быстрой (промежуточной) ликвидности не соответствует норме – 0,5; 0,25; 0,24 в 2006–2008 гг. при норме 1,0 и более. Это говорит о недостатке у ПО «Хлебокомбинат» ликвидных активов, которыми можно погасить наиболее срочные обязательства.

Коэффициент текущей ликвидности – отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов.

Превышение оборотных активов над краткосрочными финансовыми обязательствами, что наблюдается у ПО «Хлебокомбинат», обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех оборотных активов, кроме наличности. Чем больше этот запас, тем больше уверенность кредиторов в том, что долги будут погашены.

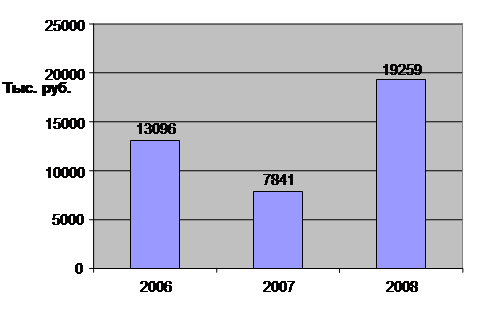

Проводя анализ себестоимости продукции предприятия, необходимо осуществлять анализ ее динамики и структуры. В наглядном виде динамика себестоимости проданных товаров, продукции, услуг предприятия ПО «Хлебокомбинат» представлена на рисунке 1.

Рисунок 1 – Динамика себестоимости проданных товаров, продукции, услуг ПО «Хлебокомбинат» в 2006–2008 гг.

Из рисунка 1 видно, что основная тенденция изменения полной себестоимости продукции и услуг ПО «Хлебокомбинат» – тенденция к возрастанию с 13096 тыс. руб. до 19259 тыс. руб.

Факторный анализ себестоимости продукции позволяет выявить причины изменения ее общей суммы и отдельных элементов. Факторный анализ позволяет определить резервы и пути снижения себестоимости продукции.

Прежде всего определим показатель «затраты на рубль товарной продукции», проанализируем его динамику и дадим оценку повлиявшим на него факторам.

2006 год: 13096/13398 = 0,977, или 97,7%

2007 год: 7841/8023=0,977, или 97,7%.

2008 год: 19259/19734=0,976, или 97,6%.

Затраты на рубль товарной продукции предприятия ПО «Хлебокомбинат» являются весьма высокими. Так, в 2006–2007 г. они составили 0,977, в 2008 г. несколько сократились и составили до 0,976.

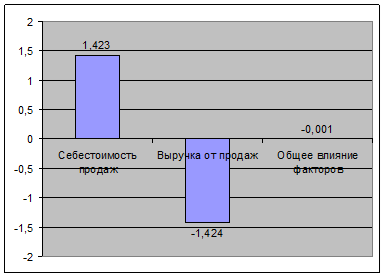

Методом цепной подстановки определим влияние изменения себестоимости и выручки от продаж на затраты на рубль товарной продукции (рис. 2).

Рисунок 2 – Влияние факторов на изменение затрат на рубль товарной продукции ПО «Хлебокомбинат» в 2007–2008 гг.

Расчет влияния изменения себестоимости продукции:

19259/8023 – 0,977 = 2,40–0,977 = 1,423 руб.

Вследствие роста себестоимости продукции затраты на рубль товарной продукции выросли на 1,423 руб., или 142,3%.

Расчет влияния изменения выручки от продаж:

0,976 – 2,4 = -1,424, или -142,4%.

За счет роста выручки от продаж затраты на рубль товарной продукции сократились на 1,424, или 142,4%.

Общее влияние факторов: 1,423–1,424 = -0,001.

Совместное влияние факторов привело к снижению затрат на рубль товарной продукции на 0,001, или 0,1%. Выявленная тенденция является положительной.

В таблице 5 представлена информация для факторного анализа общей суммы затрат ПО «Хлебокомбинат».

Таблица 5 – Информация для факторного анализа общей суммы затрат ПО «Хлебокомбинат» в 2007–2008 гг.

| Затраты, тыс. руб. | Факторы изменения затрат | |||

| объём выпуска продукции | структура продукции | переменные затраты | постоянные затраты | |

| Затраты 2007 г.: 7841 | 2007 | 2007 | 2007 | 2007 |

| 2007 г., пересчитанный на объём производства продукции 2008 г.: 8010 | 2008 | 2007 | 2007 | 2007 |

| По уровню 2007 г. на выпуск продукции 2008 г.: 12400 | 2008 | 2008 | 2007 | 2007 |

| 2008 г. при уровне постоянных затрат 2007 г.: 15705 | 2008 | 2008 | 2008 | 2007 |

| Затраты 2008 г.: 19259 | 2008 | 2008 | 2008 | 2008 |

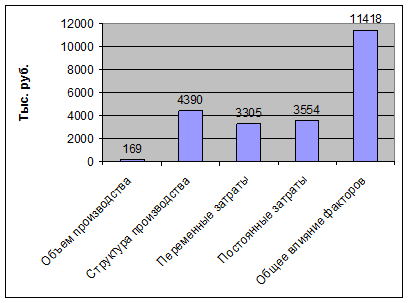

Расчет влияния объема выпуска продукции на общую сумму затрат:

8010–7841 = 169 тыс. руб.

Расчет влияния изменения структуры продукции на затраты:

12400–8010 = 4390 тыс. руб.

Расчет влияния изменения переменных затрат:

15705–12400 = 3305 тыс. руб.

Расчет влияния изменения постоянных затрат:

19259–15705 = 3554 тыс. руб.

Общее влияние факторов: 169+4390+3305+3554 = 11418 тыс. руб.

В наглядной форме влияние факторов на общую сумму затрат предприятия ПО «Хлебокомбинат» показано на рисунке 3.

Рисунок 3 – Влияние факторов на изменение общей суммы затрат ПО «Хлебокомбинат» в 2007–2008 гг.

Из расчетов и рисунка 4 ясно, что все факторы привели к росту общей суммы затрат предприятия на 11418 тыс. руб. Наиболее сильное влияние оказало изменение структуры продаж, в результате чего затраты предприятия повысились на 4390 тыс. руб. Вторым по силе был фактор роста постоянных затрат, действие которого вызвало рост общей суммы затрат предприятия на 3554 тыс. руб.

В таблице 6 представлена информация для анализа операционного рычага ПО «Хлебокомбинат».

Операционный рычаг уменьшился на 0,5 в 2008 г. по сравнению с 2106 г. Сила воздействия операционного рычага составила 0,02 и 0,03 в 2007 и 2008 гг. соответственно.

Таблица 6 – Операционный рычаг ПО «Хлебокомбинат» в 2006–2008 годах

| Показатель | Годы | Изменение | |||||

| 2006 | 2007 | 2008 | +,- | Темп роста, % | |||

| 2007 от 2006 | 2008 от 2007 | 2007 к 2006, % | 2008 к 2007, % | ||||

| Выручка от продажи товаров, тыс. руб. | 13398 | 8023 | 19734 | -5375 | 11711 | 59,9 | 246,0 |

| Прибыль от продаж, тыс. руб. | 302 | 182 | 475 | -120 | 293 | 60,3 | 261,0 |

| Себестоимость проданной продукции, тыс. руб., в том числе: | 13096 | 7841 | 19259 | -5255 | 11418 | 59,9 | 245,6 |

| – сумма переменных затрат, тыс. руб. | 10740 | 6430 | 15792 | -4310 | 9362 | 59,9 | 245,6 |

| – сумма постоянных затрат, тыс. руб. | 2356 | 1411 | 3467 | -945 | 2056 | 59,9 | 245,7 |

| Сумма маржинального дохода, тыс. руб. | 2658 | 1593 | 3942 | -1065 | 2349 | 59,9 | 247,5 |

| Доля маржинального дохода в выручке, % | 0,20 | 0,20 | 0,20 | 0 | 0 | 100,0 | 100,0 |

| Безубыточный объем продаж, тыс. руб. (постоянные расходы / доля маржинального дохода) | 11780 | 7055 | 17335 | -4725 | 10280 | 59,9 | 245,7 |

| Операционный рычаг (маржинальный доход / прибыль от продаж) | 8,8 | 8,8 | 8,3 | 0 | -0,5 | 100,0 | 94,3 |

| Сила воздействия операционного рычага (изменение прибыли от продаж / изменение выручки от продаж) | Х | 0,02 | 0,03 | Х | Х | Х | Х |

Это свидетельствует о том, что предприятие недостаточно эффективно управляет своими затратами, так как увеличение маржинального дохода всего на 2349 тыс. руб. привело к росту прибыли всего на 293 тыс. руб.

По данным таблицы 7 определим запас финансовой прочности ПО «Хлебозавод».

Таблица 7 – Запас финансовой прочности ПО «Хлебокомбинат» в 2006–2008 годах

| Показатель | Годы | Изменение | |||||

| 2006 | 2007 | 2008 | +,- | Темп роста, % | |||

| 2007 от 2006 | 2008 от 2007 | 2007 к 2006, % | 2008 к 2007, % | ||||

| Выручка от продажи товаров, тыс. руб. | 13398 | 8023 | 19734 | -5375 | 11711 | 59,9 | 246,0 |

| Безубыточный объем продаж, тыс. руб. (постоянные расходы / доля маржинального дохода) | 11780 | 7055 | 17335 | -4725 | 10280 | 59,9 | 245,7 |

| Запас финансовой устойчивости, тыс. руб. | 1618 | 968 | 2399 | -650 | 1431 | 59,8 | 247,8 |

| Запас финансовой устойчивости, % | 12,1 | 12,1 | 12,2 | 0 | 0,1 | 100,0 | 100,8 |

Выручка от продажи может уменьшиться еще на 12,2%, и тогда рентабельность будет равна нулю. Если же выручка от продаж станет еще ниже, то предприятие будет убыточным.

Предприятию нужно постоянно следить за запасом финансовой устойчивости, выяснять насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Основными резервами снижения себестоимости продукции и услуг были названы: увеличение объема производства продукции; сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования материальных ресурсов, сокращения непроизводительных расходов, потерь и т.д.

Заключение

В условиях рыночной системы хозяйствования себестоимость продукции является одним из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений. От уровня себестоимости зависят финансовые результаты, темпы расширения производства, финансовое состояние хозяйствующих субъектов.

Оптимизация прибыли требует постоянного анализа не только внешних факторов, таких как цена, спрос, конъюнктура рынка, но и внутренних – формирование затрат на производство и уровень рентабельности. Цель анализа затрат заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции.

Цель анализа себестоимости продукции заключается в выявлении возможностей повышения эффективности использования всех видов ресурсов в процессе производства и сбыта продукции.

Анализ, проведенный в работе по данным ПО «Хлебокомбинат», позволил сделать следующие выводы.

Выручка от продажи товаров, продукции, работ, услуг предприятия за 2006–2008 гг. имела тенденцию к увеличению с 13398 тыс. руб. до 19734 тыс. руб. Ее темп роста был равен 59,9% и 246% в 2007–2008 гг. по сравнению с предшествующими годами.

Себестоимость проданных товаров, работ, услуг также увеличивалась, но более низкими темпами в 2007 г. по сравнению с 2006 г. (59,9%) и такими же как выручка от продаж в 2008 г. по сравнению с 2007 г. (245,6%).

Операционный рычаг уменьшился на 0,5 в 2008 г. по сравнению с 2106 г. Сила воздействия операционного рычага составила 0,02 и 0,03 в 2007 и 2008 гг. соответственно.

Это свидетельствует о том, что предприятие недостаточно эффективно управляет своими затратами, так как увеличение маржинального дохода всего на 2349 тыс. руб. привело к росту прибыли всего на 293 тыс. руб.

Выручка от продажи может уменьшиться еще на 12,2%, и тогда рентабельность будет равна нулю. Если же выручка от продаж станет еще ниже, то предприятие будет убыточным.

Предприятию нужно постоянно следить за запасом финансовой устойчивости, выяснять насколько близок или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия.

Для обеспечения большей достоверности при калькулировании и анализе себестоимости отдельных видов продукции ПО «Хлебоаомбинат» можно рекомендовать следующее.

1. Распределять каждую статью накладных расходов по своему носителю затрат.

2. В качестве одного из способов решения проблемы распределения накладных расходов можно предложить также пересмотреть подход к классификации некоторых видов затрат, которые традиционно и не всегда обоснованно трактуются как косвенные.

3. Одним из наиболее радикальных подходов к проблеме распределения накладных расходов является использование функционального (операционного) учета затрат, или иначе, учета затрат на основе видов деятельности.